下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

纳税义务人包括什么?

【注意:该部分内容根据新个税重新编写,内容较为重要,但比以前变的简单】

纳税义务人包括中国公民、个体工商业户、个人独资企业、合伙企业(自然人)投资者、在中国有所得的外籍人员(包括无国籍人员,下同)和香港、澳门、台湾同胞。

上述纳税义务人依据住所和居住时间两个标准,区分为居民个人和非居民个人,分别承担不同的纳税义务。

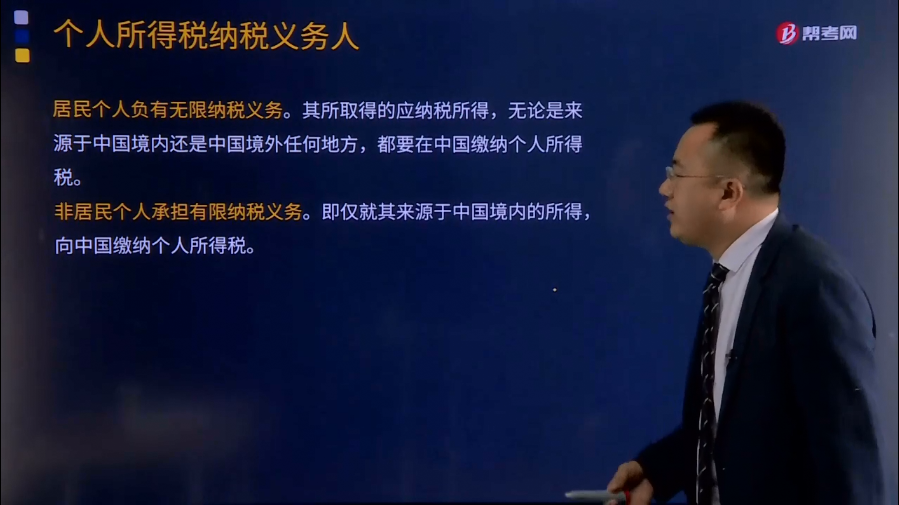

居民个人负有无限纳税义务。其所取得的应纳税所得,无论是来源于中国境内还是中国境外任何地方,都要在中国缴纳个人所得税。

非居民个人承担有限纳税义务。即仅就其来源于中国境内的所得,向中国缴纳个人所得税。

【与纳税义务相关的两条特殊规定】(为方便同学们理解,调整到此处。 )

在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满六年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税;在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过90天的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。

428

428城镇土地使用税纳税义务人与征税范围包括哪些?:城镇土地使用税纳税义务人与征税范围包括哪些?(一)城镇土地使用税纳税义务人:1.城镇土地使用税纳税义务人一般规定:城镇土地使用税的纳税义务人是使用城市、县城、建制镇和工矿区土地的单位和个人,2.城镇土地使用税纳税义务人分类:城镇土地使用税纳税义务人纳税人通常包括以下几类:这块土地的城镇土地使用税的纳税人应是对这块土地拥有使用权的每一个人或每一个单位。

302

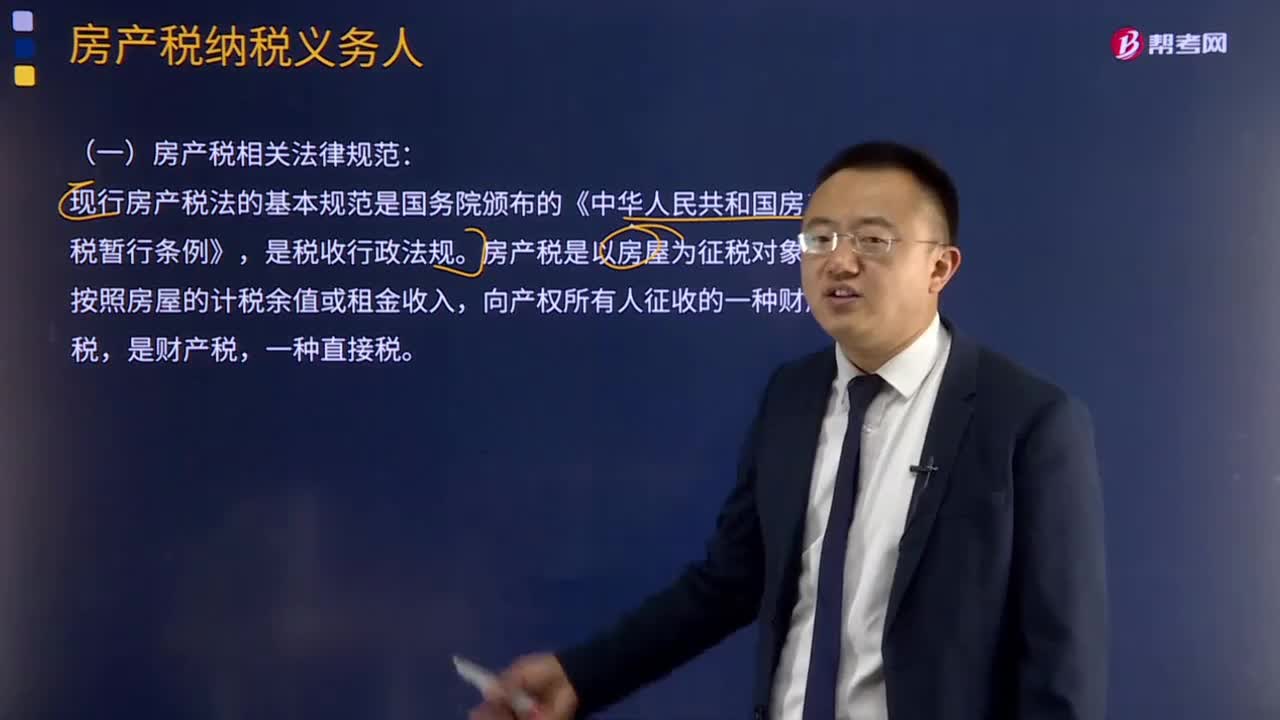

302什么是房产税纳税义务人?:什么是房产税纳税义务人?房产税的纳税义务人是征税范围内的房屋产权所有人,包括国家所有和集体、个人所有房屋的产权所有人、承典人、代管人或使用人三类。由承典人纳税。由房产代管人或者使用人纳税。由房产使用人纳税。房产税是以房屋为征税对象,向产权所有人征收的一种财产税,符合房产税纳税人规定的有( )。A.房屋出典的由承典人纳税,B.房屋出租的由出租人纳税C.房屋产权未确定的由代管人或使用人纳税

24

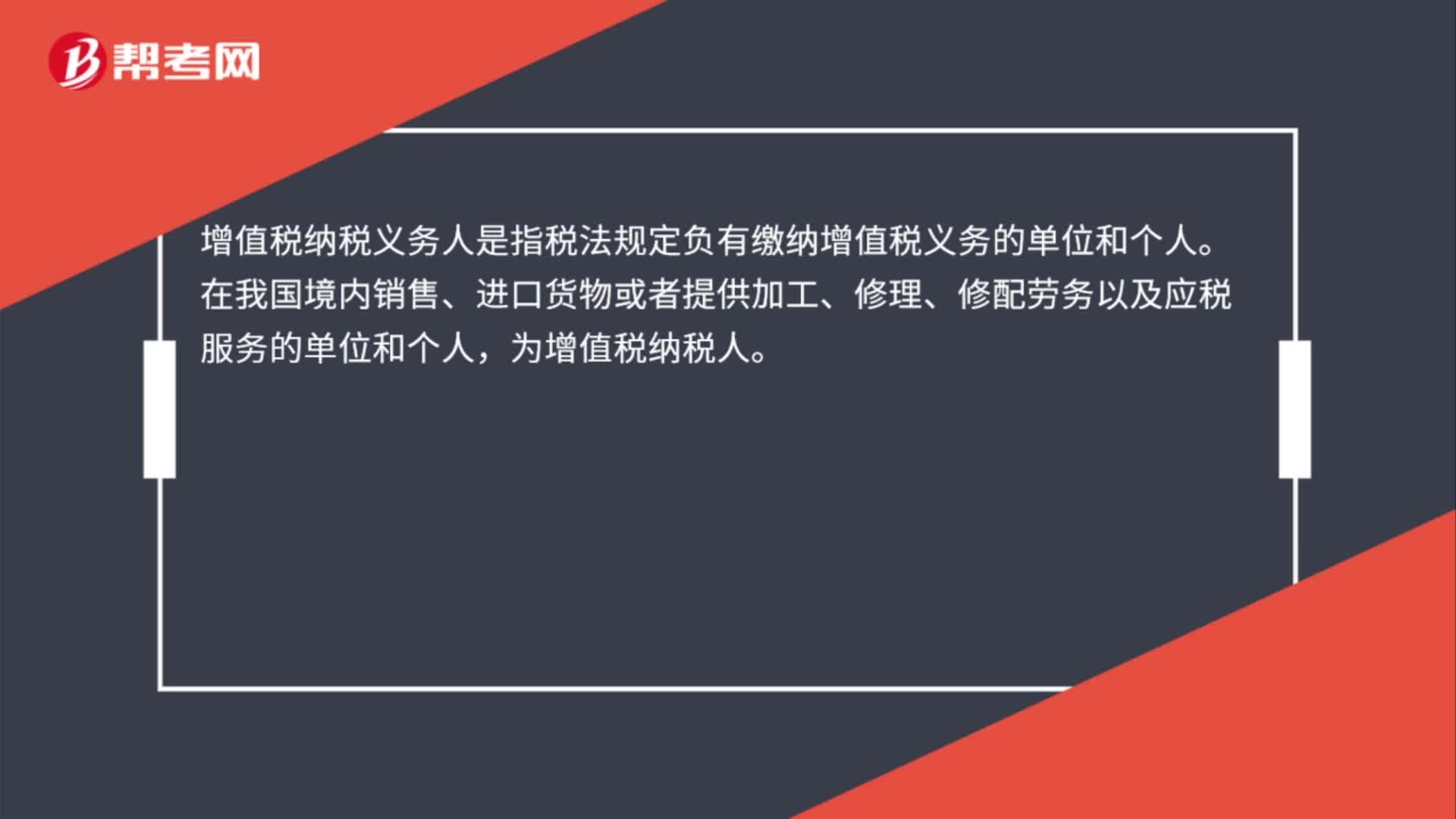

24增值税纳税义务人是什么?:增值税纳税义务人是什么?增值税纳税义务人是指税法规定负有缴纳增值税义务的单位和个人。在我国境内销售、进口货物或者提供加工、修理、修配劳务以及应税服务的单位和个人,为增值税纳税人。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料