下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

来看看其他资本公积指的是什么?

其他资本公积,是指除资本溢价(股本溢价),接受捐赠非现金资产准备,股权投资准备,拨款转入,外币资本折算差额,关联交易差价等各项来源形成的资本公积以外,因其他来源或原因形成的资本公积,其中主要是计入所有者权益的利得和损失。它是由特定资产的计价变动而形成的,当特定资产处置时,其他资本公积也应一并处置。因此,其他资本公积不得用于直接转增资本(或股本)。

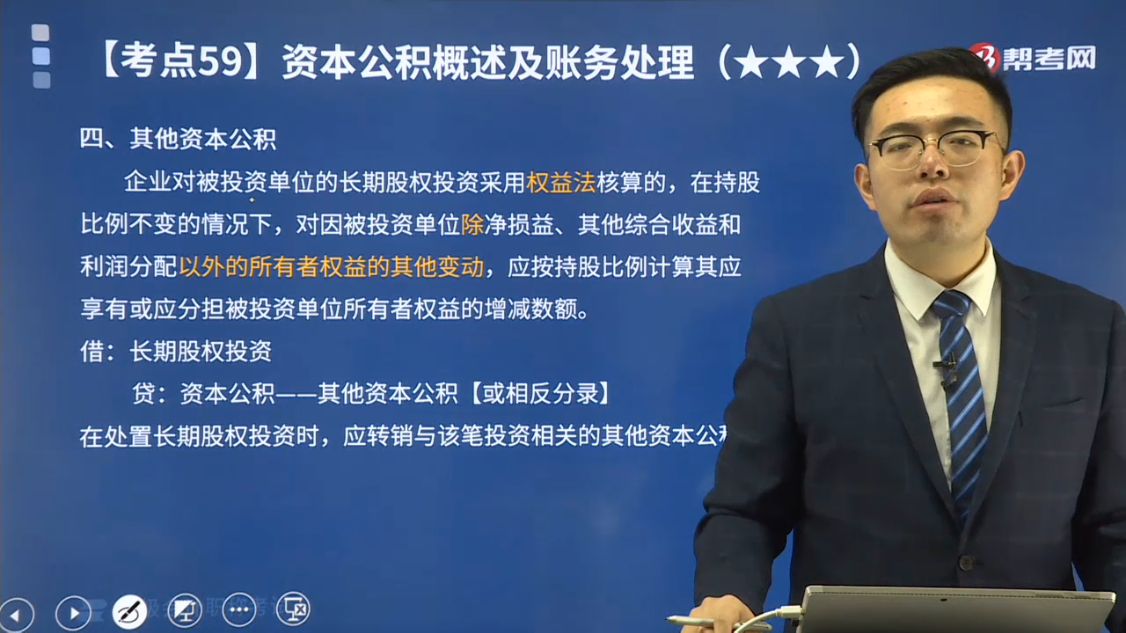

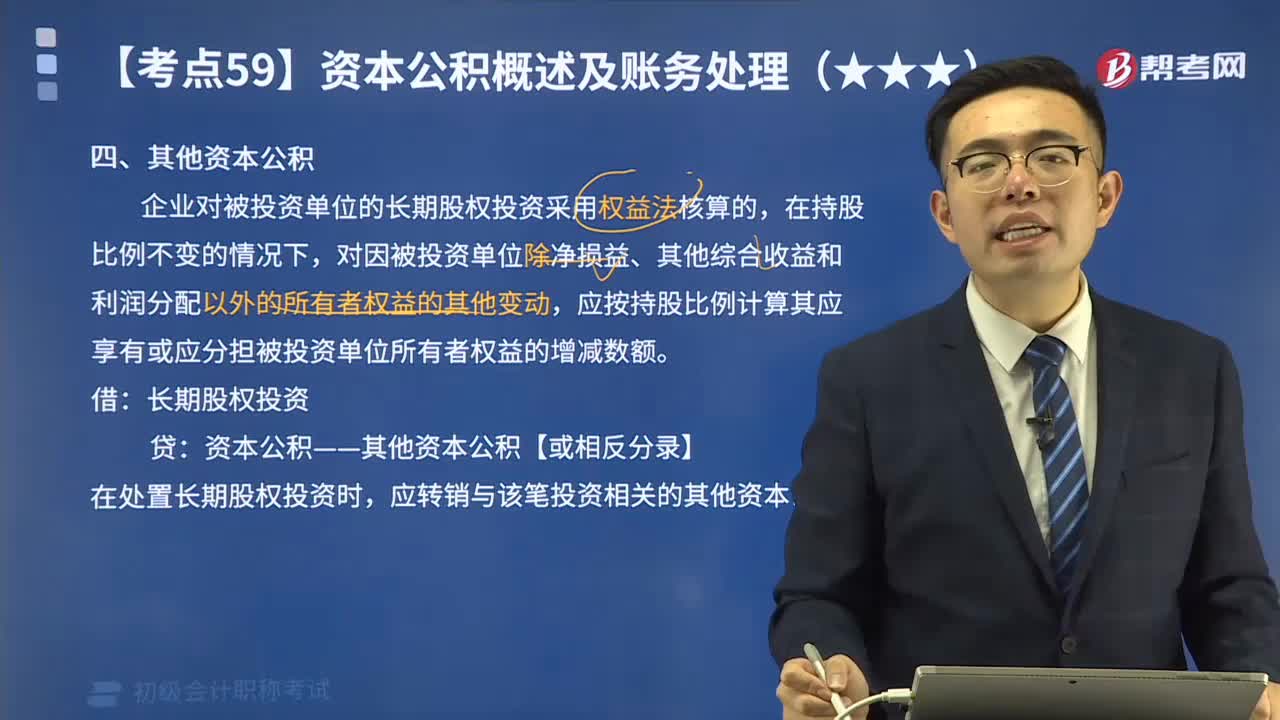

企业对被投资单位的长期股权投资采用权益法核算的,在持股比例不变的情况下,对因被投资单位除净损益、其他综合收益和利润分配以外的所有者权益的其他变动,应按持股比例计算其应享有或应分担被投资单位所有者权益的增减数额。

借:长期股权投资

贷:资本公积——其他资本公积【或相反分录】

在处置长期股权投资时,应转销与该笔投资相关的其他资本公积。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

27

272020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

82

82来看看其他资本公积指的是什么?:其他资本公积,是指除资本溢价(股本溢价),接受捐赠非现金资产准备,外币资本折算差额,关联交易差价等各项来源形成的资本公积以外,因其他来源或原因形成的资本公积,其他资本公积也应一并处置。其他资本公积不得用于直接转增资本(或股本)。企业对被投资单位的长期股权投资采用权益法核算的,对因被投资单位除净损益、其他综合收益和利润分配以外的所有者权益的其他变动。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料