下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

汇总纳税分支机构汇算清缴时产生多缴税款,如何办理退税?

《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)第十条规定:汇总纳税企业应当自年度终了之日起5个月内,由总机构汇总计算企业年度应纳所得税额,扣除总机构和各分支机构已预缴的税款,计算出应缴应退税款。

20200701163554423.jpg)

按照本办法规定的税款分摊方法计算总机构和分支机构的企业所得税应缴应退税款,分别由总机构和分支机构就地办理税款缴库或退库。因此,应由分支机构向主管税务机关办理退税。

50

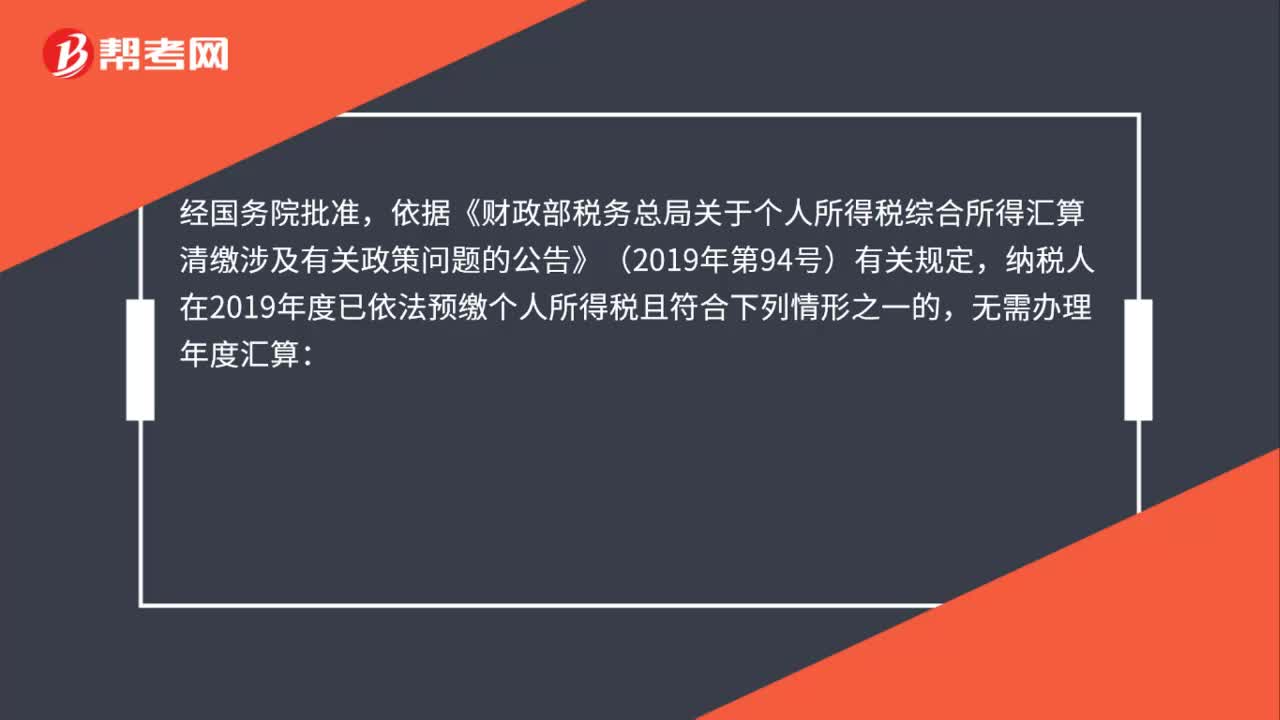

50个税汇算清缴可以不办理吗?:个税汇算清缴可以不办理吗?经国务院批准,依据《财政部税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(2019年第94号)有关规定,纳税人在2019年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:(一)纳税人年度汇算需补税但年度综合所得收入不超过12万元的;(二)纳税人年度汇算需补税金额不超过400元的;

73

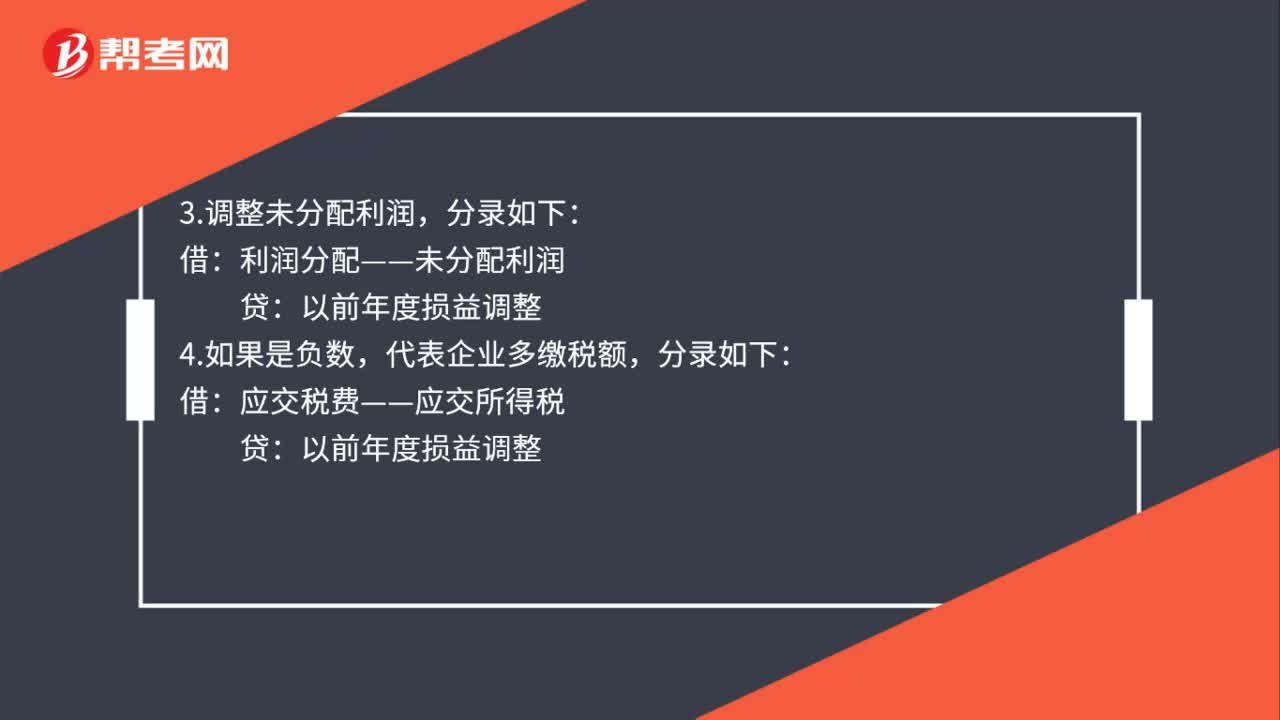

73汇算清缴所得税费用的会计分录是什么?:汇算清缴所得税费用的会计分录是什么?1.通过汇算清缴,用全年应交所得税减去已预交税额,得到的数额如果是正数,代表企业应补缴税额,贷,应交税费——应交所得税:2.缴纳此汇算清缴税款时:银行存款:利润分配——未分配利润:4.如果是负数:代表企业多缴税额:应交税费——应交所得税5.调整未分配利润分录如下借以前年度损益调整贷利润分配——未分配利润

39

39企业所得税汇算清缴总分机构需要报送哪些报表?:企业所得税汇算清缴总分机构需要报送哪些报表?汇总纳税企业总分机构需要报送的报表包括:(1)中华人民共和国企业所得税年度纳税申报表(A类,2018年版);(2)总机构以及下属各分支机构的年度财务报表;(3)总机构下属各分支机构纳税调整项目明细表;(4)纳税调整项目明细表(A105000);(5)资产损失税前扣除及纳税调整明细表(A105090)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料