-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

没有审核的会计凭证不得人账

53

53

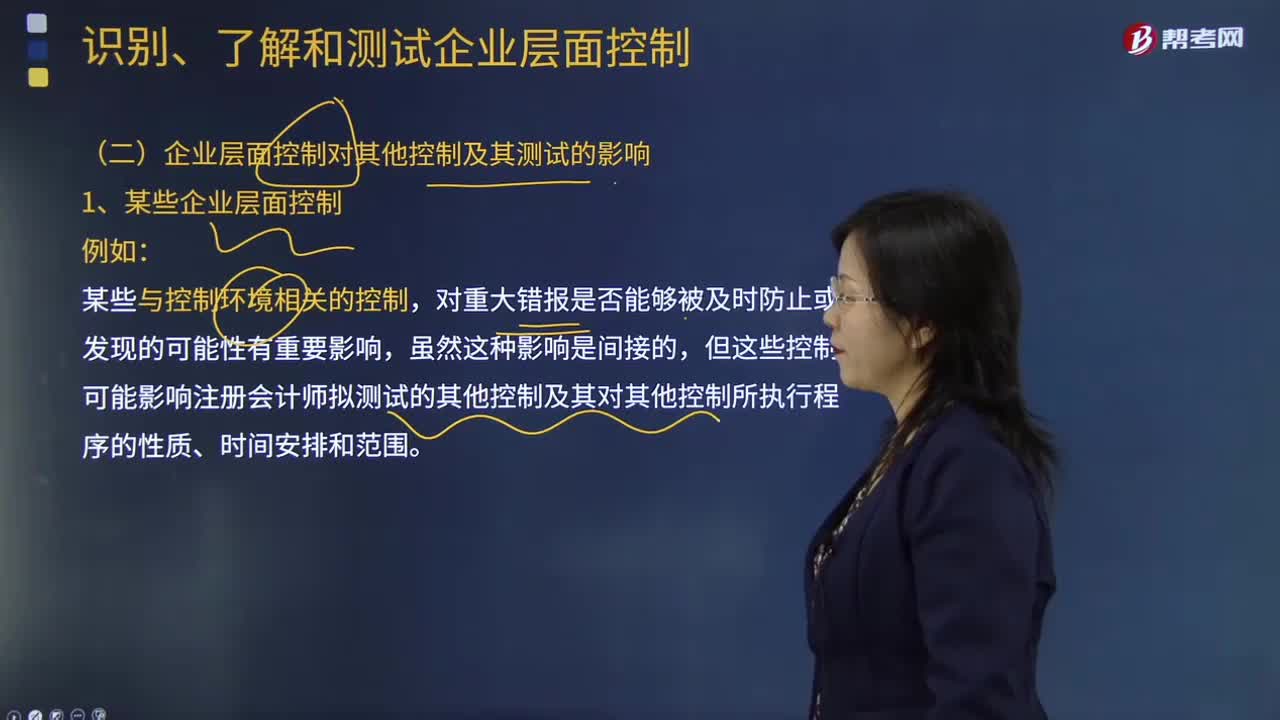

审计企业层面控制对其他控制及其测试有哪些影响?:审计企业层面控制对其他控制及其测试有哪些影响?对重大错报是否能够被及时防止或发现的可能性有重要影响,但这些控制可能影响注册会计师拟测试的其他控制及其对其他控制所执行程序的性质、时间安排和范围。被审计单位是否制定了合适的经营理念以及管理基调对于一个有效的内部控制是非常重要的。虽然这些与控制环境相关的控制与某个财务报表的认定没有直接关联。

91

91

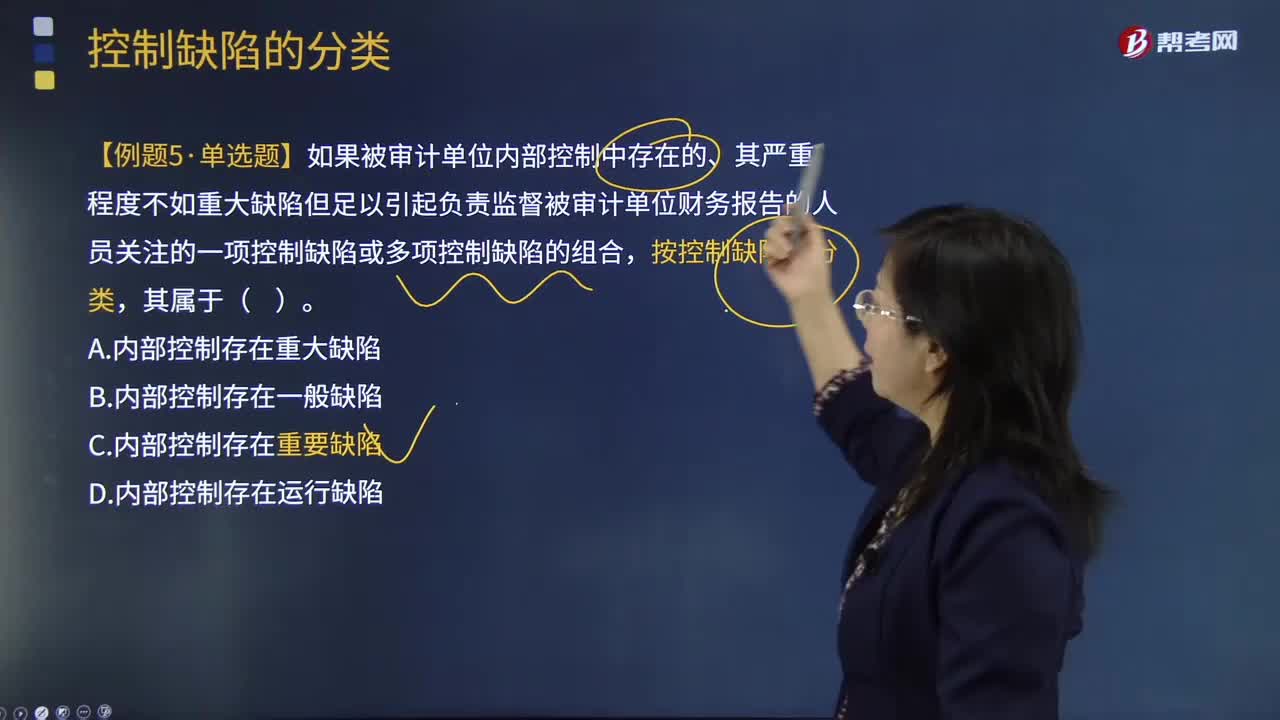

内部控制存在的缺陷,按其严重程度分为哪些缺陷?:按其严重程度分为哪些缺陷?内部控制存在的缺陷,按其严重程度分为重大缺陷、重要缺陷和一般缺陷。重大缺陷是内部控制中存在的、可能导致不能及时防止或发现并纠正财务报表出现重大错报的一项控制缺陷或多项控制缺陷的组合。重要缺陷是内部控制中存在的、其严重程度不如重大缺陷但足以引起负责监督被审计单位财务报告的人员(如审计委员会或类似机构)关注的一项控制缺陷或多项控制缺陷的组合。

60

60

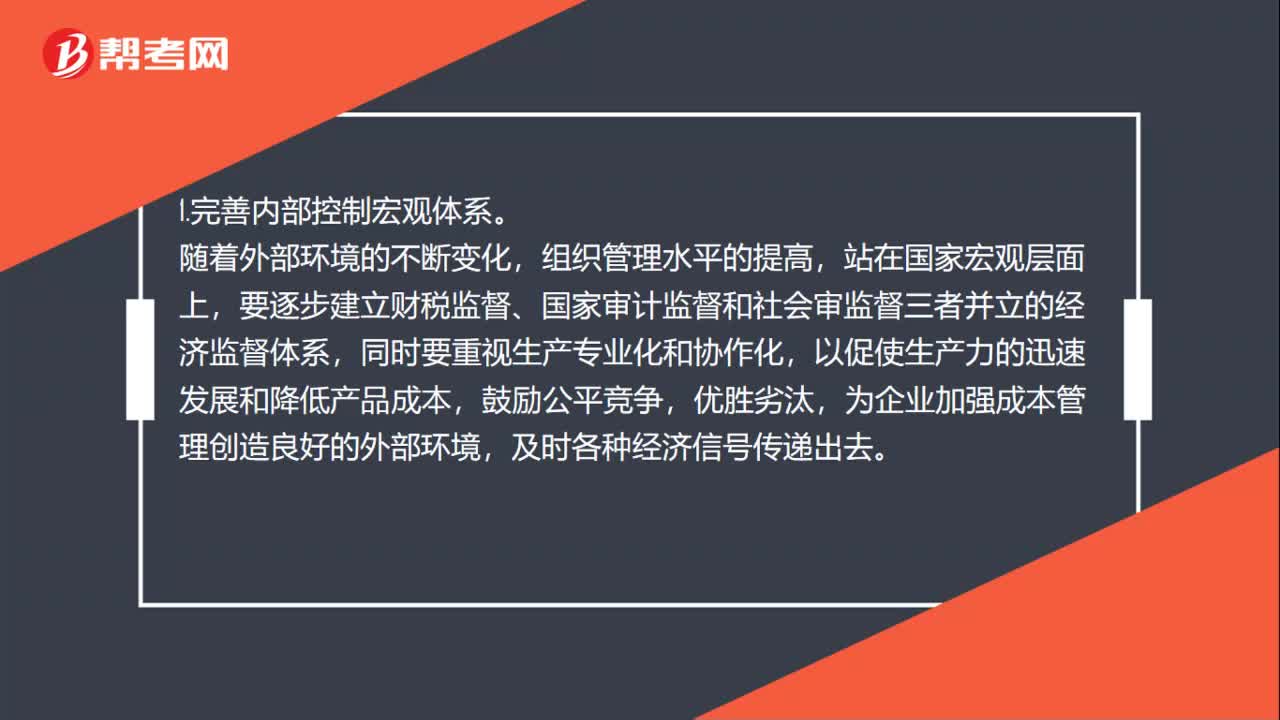

如何完善企业内部控制制度?:如何完善企业内部控制制度?1.完善内部控制宏观体系。随着外部环境的不断变化,组织管理水平的提高,站在国家宏观层面上,要逐步建立财税监督、国家审计监督和社会审监督三者并立的经济监督体系,同时要重视生产专业化和协作化,以促使生产力的迅速发展和降低产品成本,为企业加强成本管理创造良好的外部环境,2.完善内部控制微观制度。提高企业员工素质,强化内部控制制度;完善企业风险评估与预警系统;

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料