下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、非居民企业在中国境内设立机构、场所取得的所得,以机构、场所所在地为纳税地点

B、居民企业的登记注册地在境外的,以实际管理机构所在地为纳税地点

C、非居民企业在中国境内设立两个或者两个以上机构、场所的,经税务机关审核批准,可以选择由其主要机构、场所汇总缴纳企业所得税

D、企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款

232

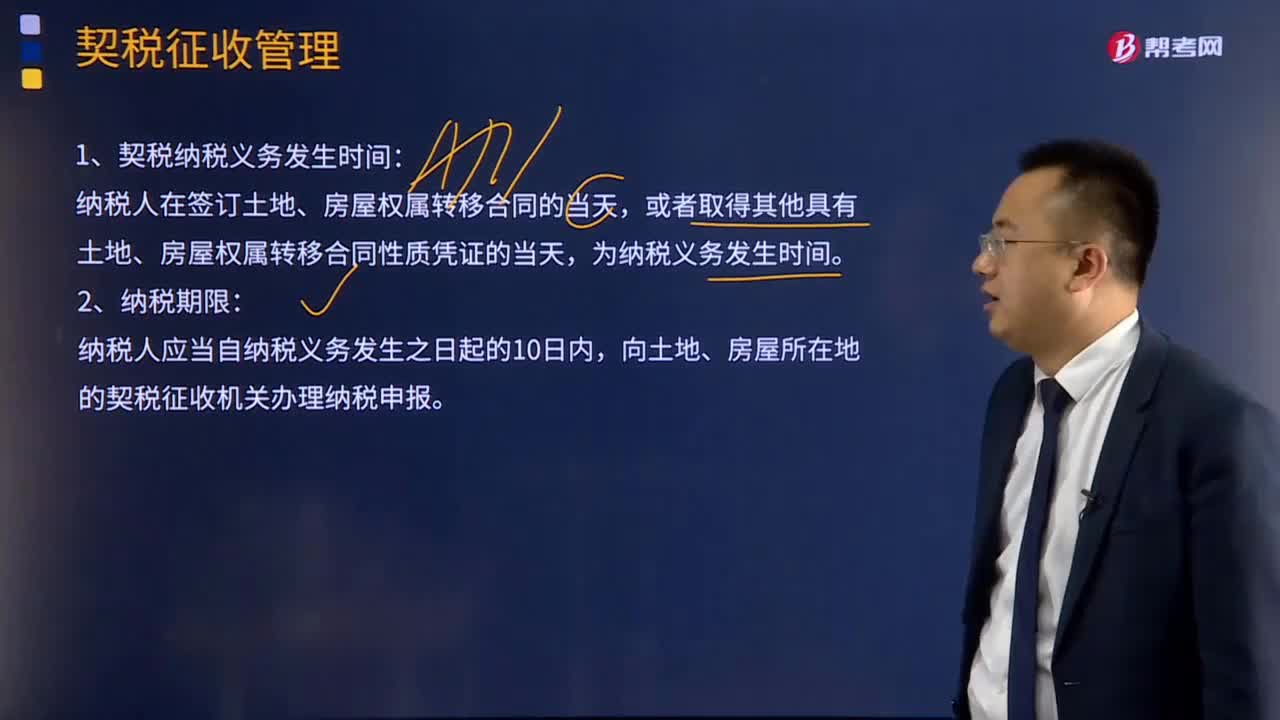

232关于契税征收管理的主要内容包括哪些?:关于契税征收管理的主要内容包括哪些?纳税人在签订土地、房屋权属转移合同的当天,或者取得其他具有土地、房屋权属转移合同性质凭证的当天,为纳税义务发生时间。2.纳税期限:纳税人应当自纳税义务发生之日起的10日内,向土地、房屋所在地的契税征收机关办理纳税申报。对已缴纳契税的购房单位和个人,在未办理房屋权属变更登记前退房的,退还已纳契税;在办理房屋权属变更登记之后退还的,不予退还已纳契税。

62

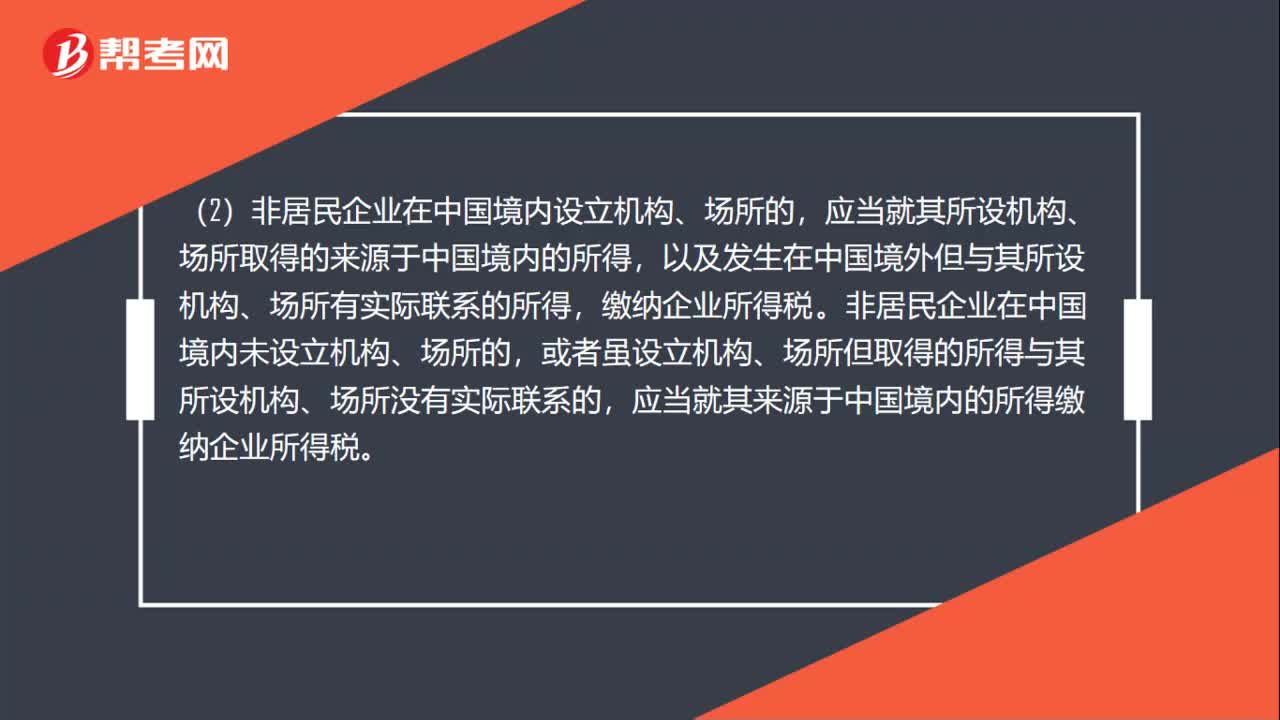

62企业所得税的征税对象有哪些?:企业所得税的征税对象从内容上看包括企业的生产经营所得、其他所得和清算所得;从空间范围上看包括来源于中国境内的所得和境外的所得。(1)居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,非居民企业在中国境内未设立机构、场所的。

30

30企业所得税的法定不征税收入有哪些?:企业所得税不征税收入有:财政拨款(针对事业单位和社团);依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理);国务院规定的其他不征税收入(针对企业);专项用途财政性资金。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料