下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、注册会计师应当了解、评估针对特别风险的控制

C、注册会计师应当对拟信赖的针对特别风险的控制在本审计期间的运行有效性实施测试

D、如果认为评估的认定层次的重大错报风险是特别风险,注册会计师应当专门针对该风险实施实质性程序

80

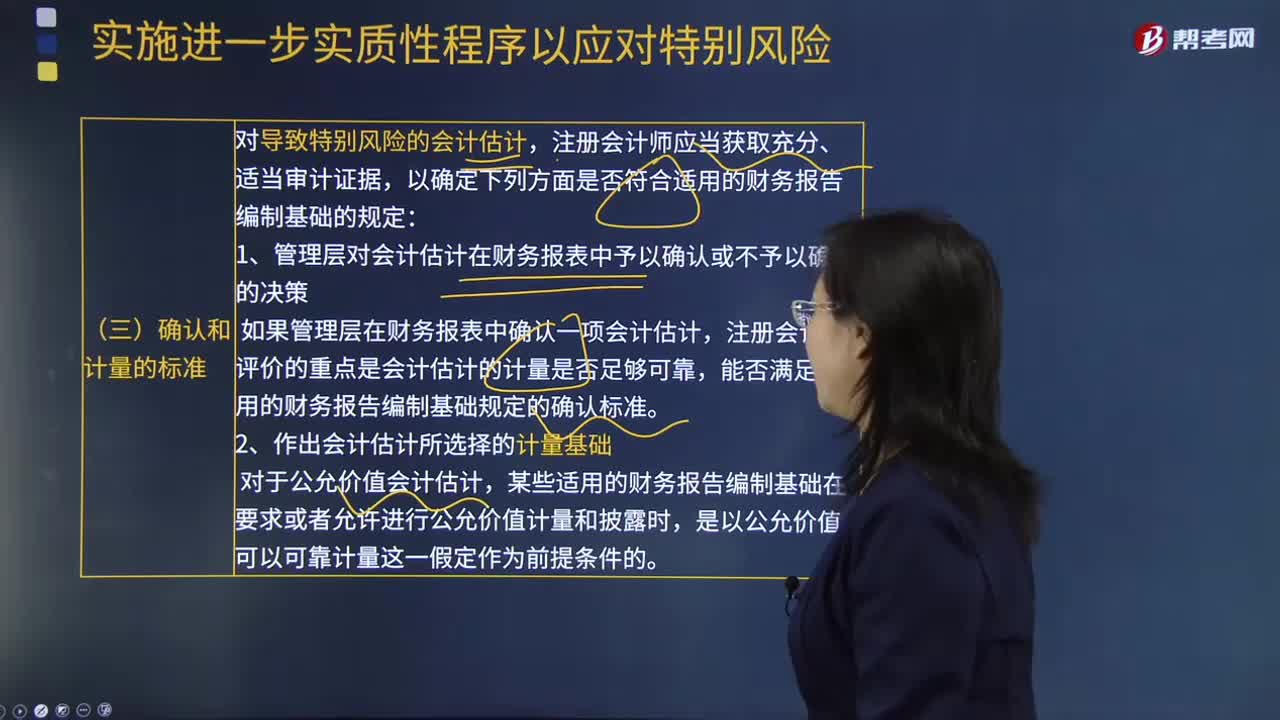

80应对特别风险时,确认和计量的标准有什么好处?:确认和计量的标准有什么好处?

474

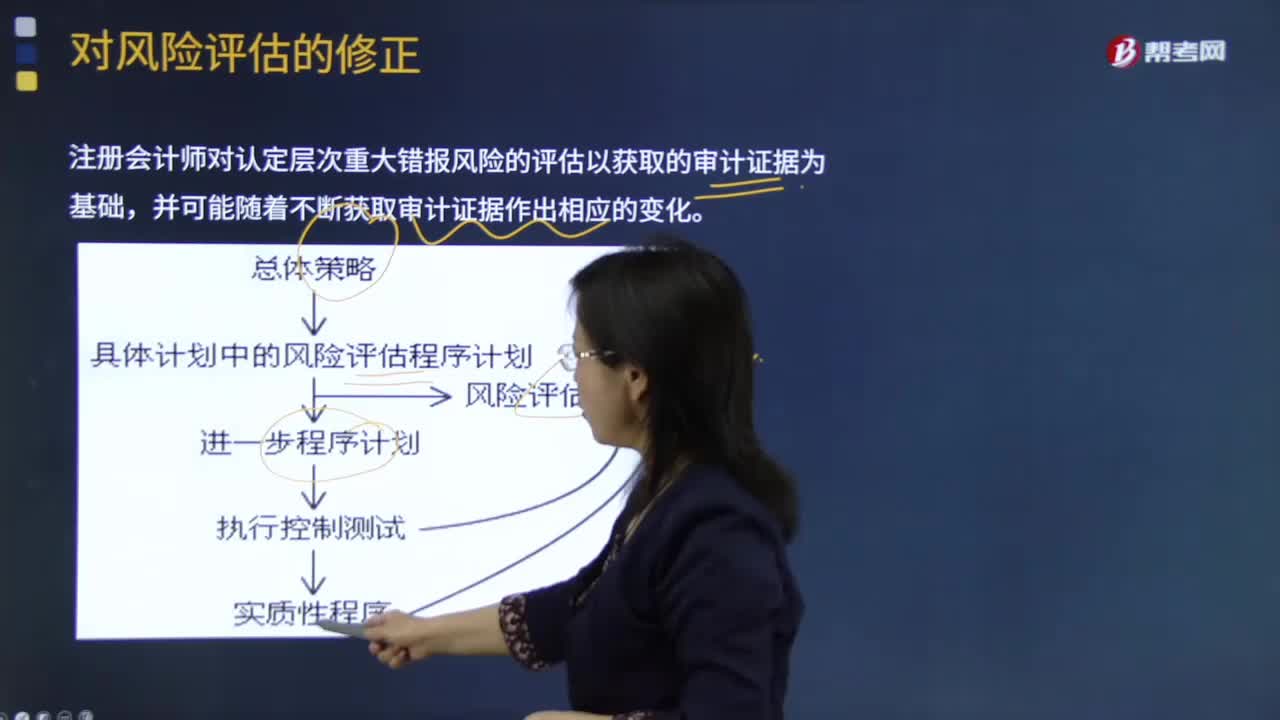

474如何做对风险评估的修正?:注册会计师对认定层次重大错报风险的评估以获取的审计证据为基础,A.直接假定丙公司收入确认存在特别风险”(2)在了解和测试与特别风险相关的内部控制时,D.如果相关控制不能恰当应对特别风险。注册会计师应当评价相关控制的设计情况,那么所有关于该控制运行有效性的审计证据必须来自当年的控制测试,如果管理层未能实施控制以恰当应对特别风险。注册会计师应当认为内部控制存在重大缺陷“

758

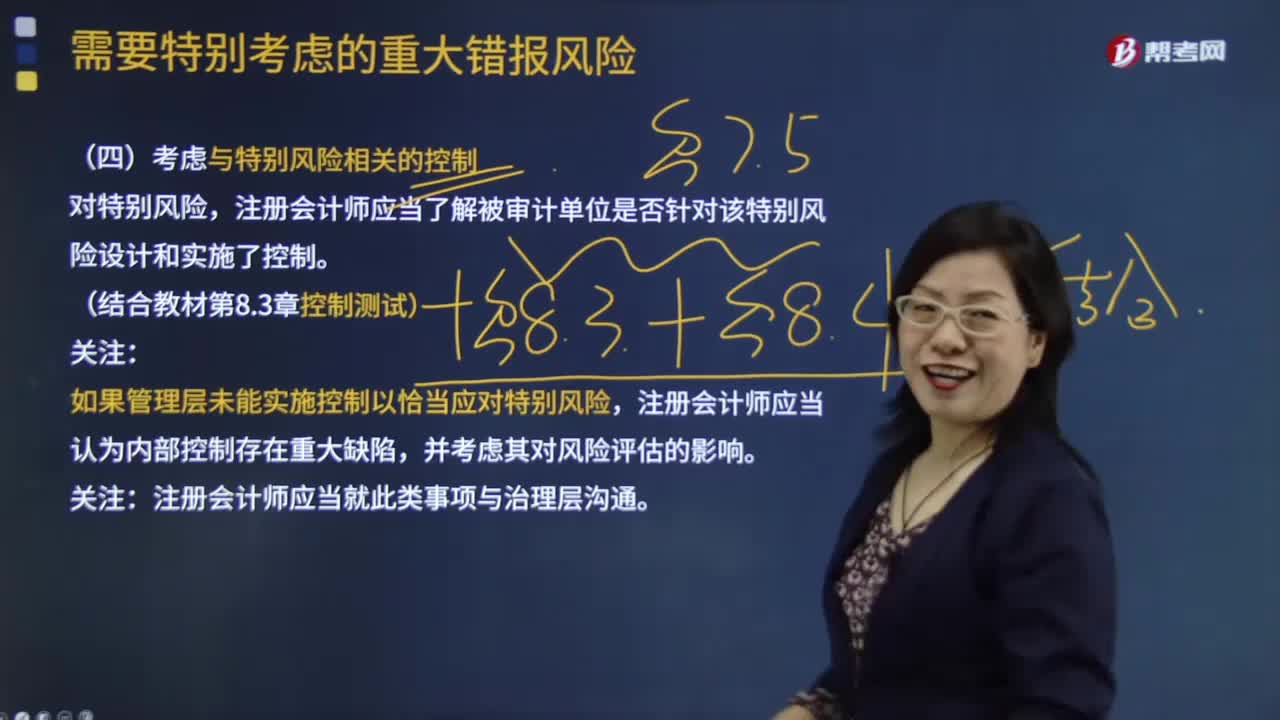

758为什么要考虑与特别风险相关的控制?:注册会计师应当了解被审计单位是否针对该特别风险设计和实施了控制:应当在考虑识别出的控制对相关风险的抵销效果前,B.特别风险通常与重大的非常规交易和判断事项相关。C.管理层未能实施控制以恰当应对特别风险,如果管理层未能实施控制以恰当应对特别风险,注册会计师应当在考虑识别出的控制对相关风险的抵消效果前注册会计师不应考虑识别出的控制对相关风险的抵销效果A.注册会计师在判断重大错报风险是否为特别风险时

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料