下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、经营业务具有明显的周期性特征,公司只有在每隔一个周期,等房地产开发完成并实现对外销售后,方能确认收入

B、只有在2011年12月所建商品房完工后,与商品房有关的风险和报酬已经转移给了购房者、符合收入确认条件后,方能确认收入

C、此收入属于周期性取得的收入,在2011年12月之前的各中期都不能预计收入,也不能将已经收到的楼盘销售款直接确认为收入,企业应当在收到这些款项时将其作为预收款处理

D、对于开发小区所发生的成本也应当首先归记在“开发成本”中,待到确认收入时,再结转相应的成本

143

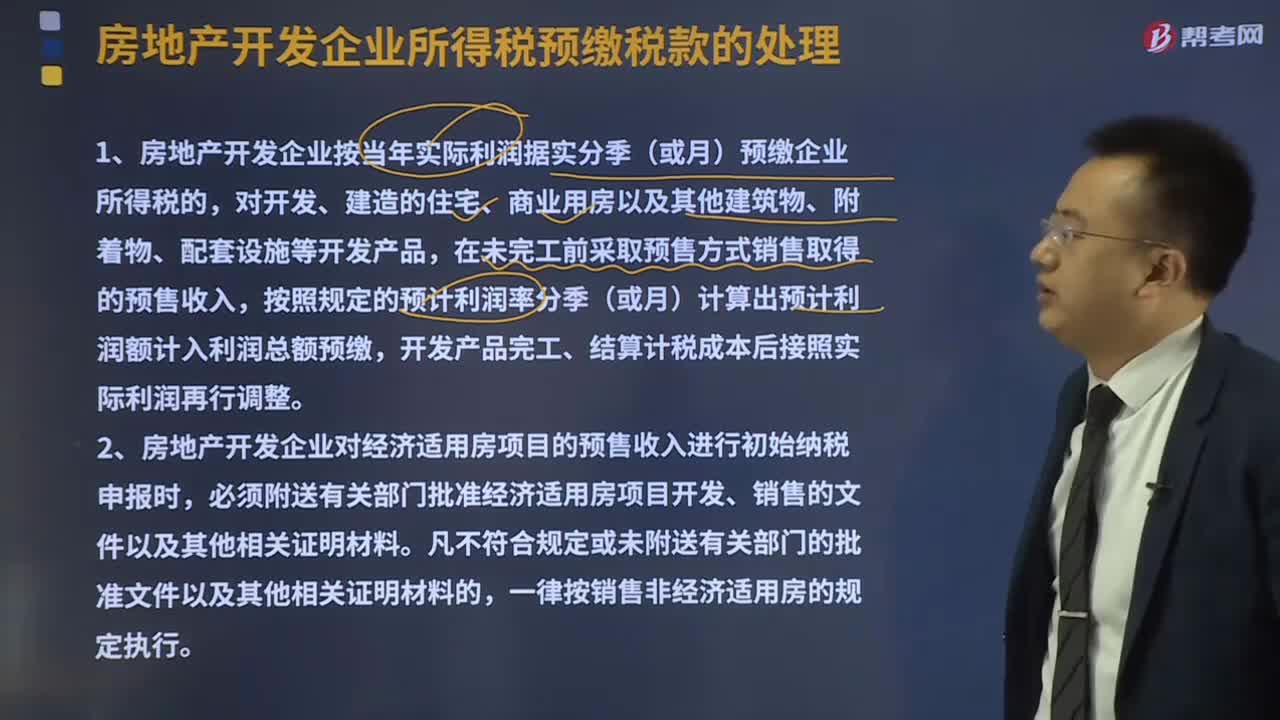

143房地产开发企业所得税预缴税款如何处理?:房地产开发企业所得税预缴税款如何处理?

272

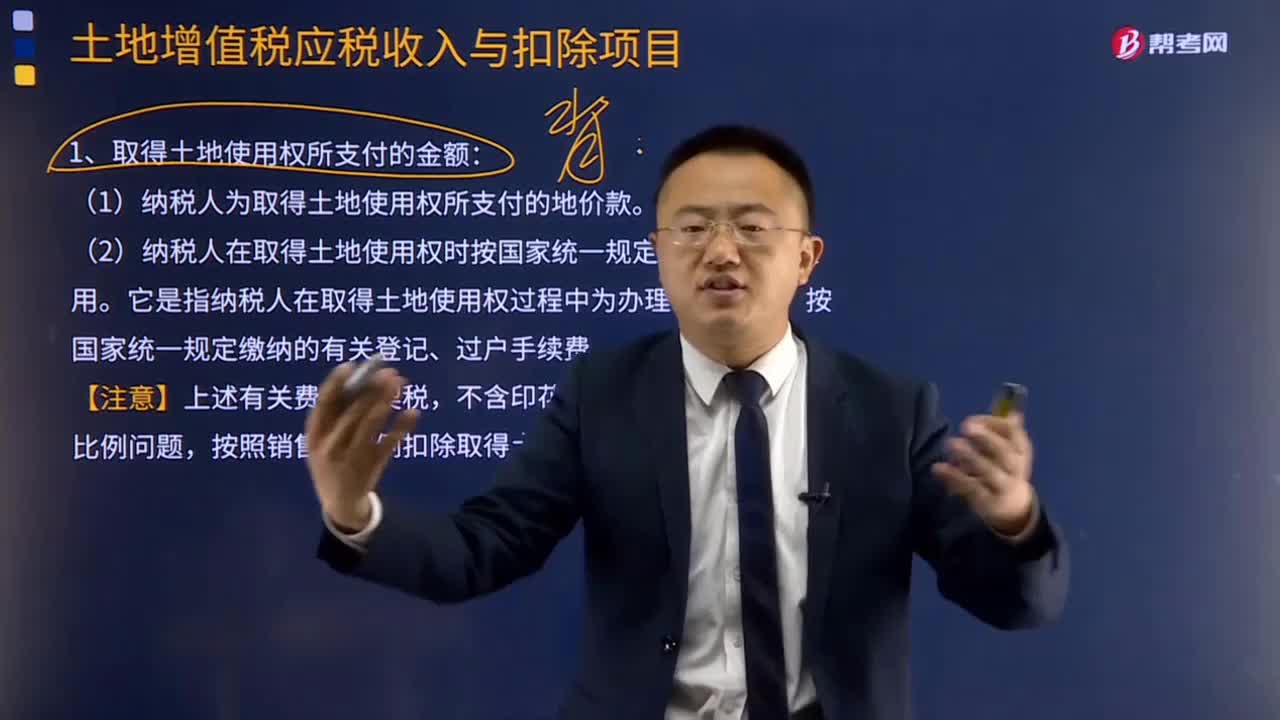

272取得土地使用权所支付的金额和房地产开发成本分别包括哪些内容?:取得土地使用权所支付的金额和房地产开发成本分别包括哪些内容?1.取得土地使用权所支付的金额:(1)纳税人为取得土地使用权所支付的地价款:①出让方式取得的地价款为支付的土地出让金;②以行政划拨方式取得的地价款为按规定补交的土地出让金;③以转让方式取得的地价款为向原土地使用权人实际支付的地价款。(2)纳税人在取得土地使用权时按国家统一规定缴纳的有关费用。按照销售的比例扣除取得土地使用权所支付的金额。

711

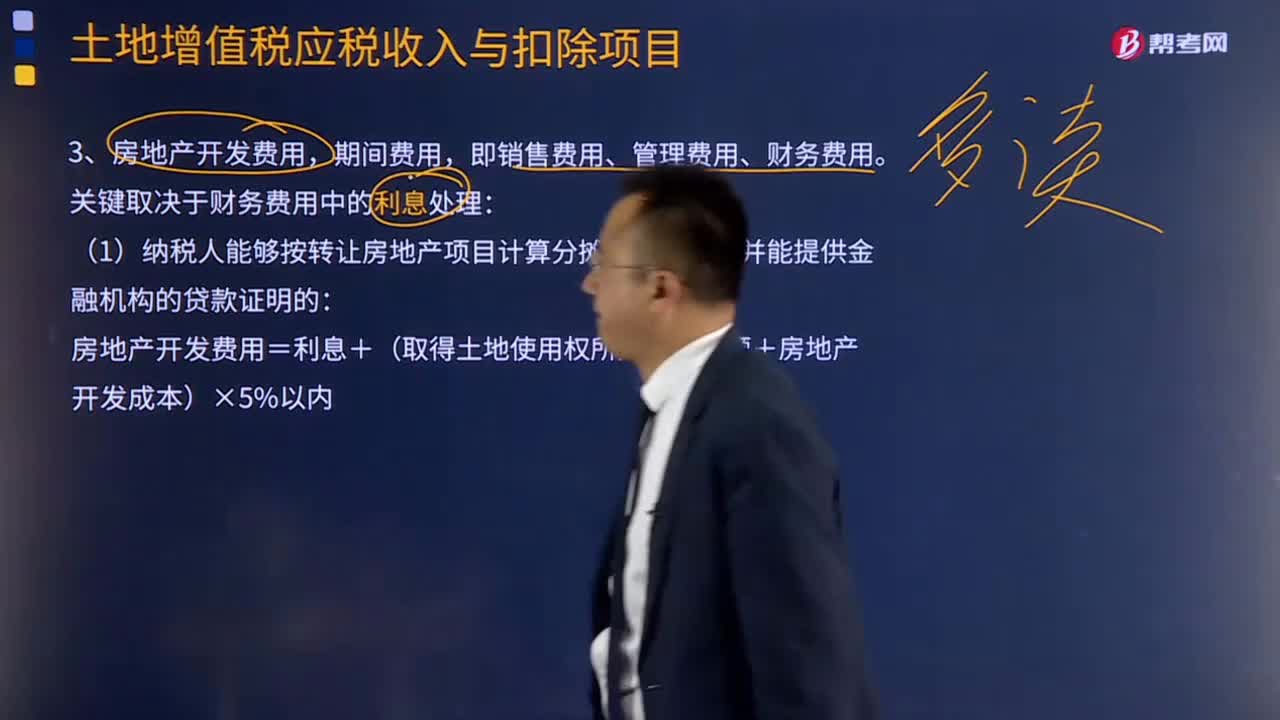

711什么是房地产开发费用,期间费用?:什么是房地产开发费用,房地产开发费用,期间费用是指与房地产开发项目有关的销售费用、管理费用、财务费用。(1)纳税人能够按转让房地产项目计算分摊利息支出,房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内。②不能超过按商业银行同类同期银行贷款利率计算的金额,(2)纳税人不能按转让房地产项目计算分摊利息支出或不能提供金融机构贷款证明的

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料