下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、生产用无形资产2011年应确认相应的递延所得税资产50万元

449

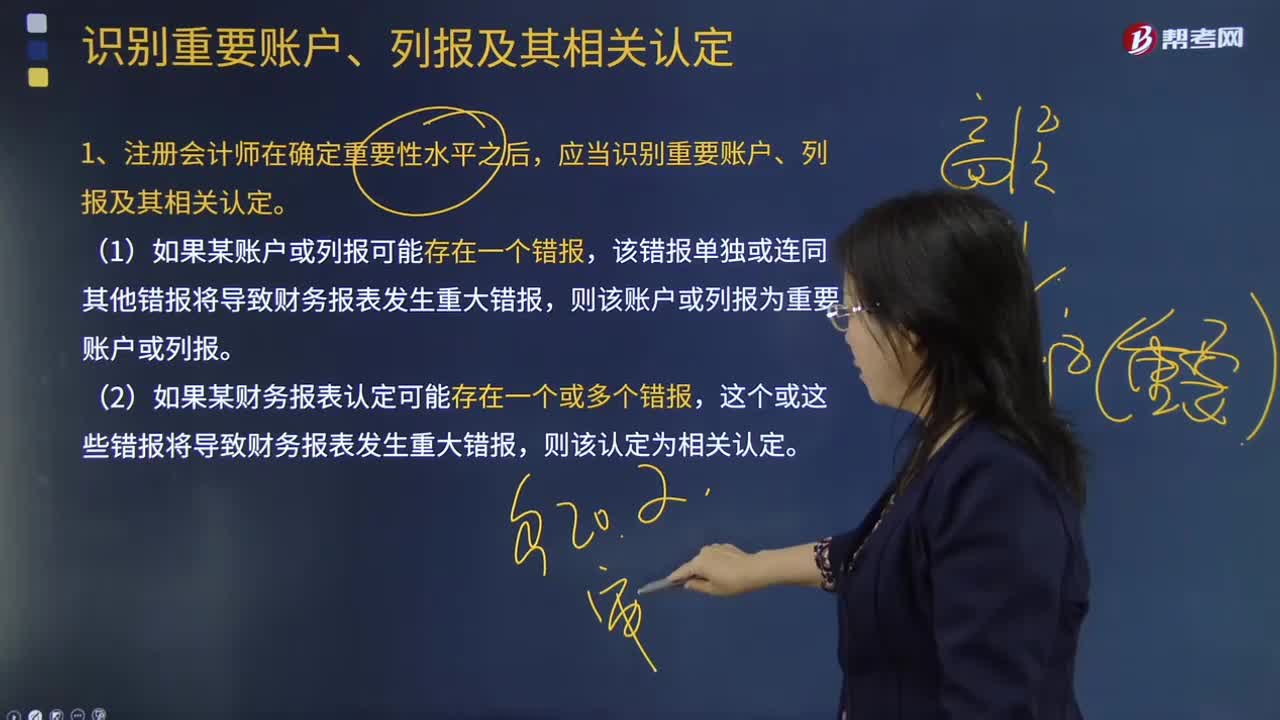

449如何识别重要账户、列报及其相关认定?:应当识别重要账户、列报及其相关认定。定性的因素也可能导致注册会计师将低于财务报表整体重要性的账户或列报认定为重要账户或列报,注册会计师可能因为某账户或列报受固有风险或舞弊风险的影响而将其确定为重要账户或列报。2.注册会计师不仅应当在重要账户或列报层面考虑风险,3.在识别重要账户、列报及其相关认定时,因而应当在确定重要账户、列报及其相关认定时加以考虑。

382

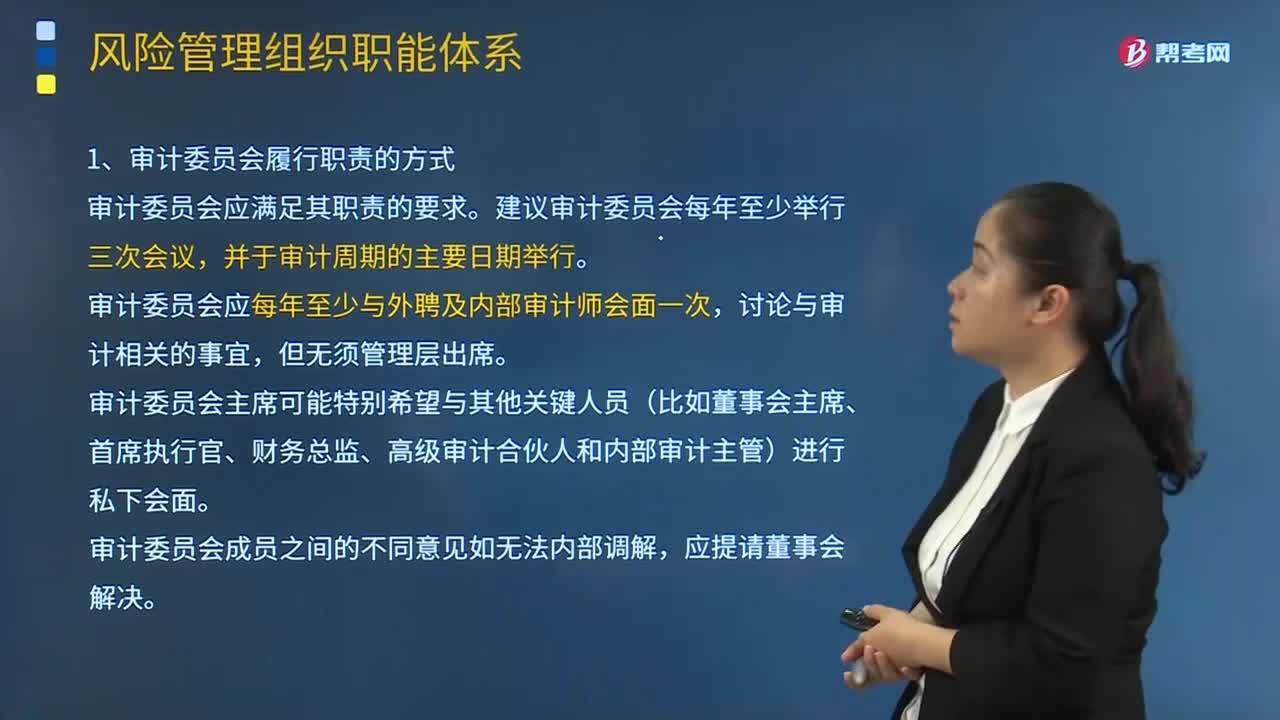

382审计委员会以及企业其他部门、下属公司的内容分别是什么?:审计委员会以及企业其他部门、下属公司的内容分别是什么?企业应在董事会下设立审计委员会。企业内部审计部门对审计委员会负责。审计委员会应每年至少与外聘及内部审计师会面一次。审计委员会主席可能特别希望与其他关键人员(比如董事会主席、首席执行官、财务总监、高级审计合伙人和内部审计主管)进行私下会面。审计委员会一般有责任确保企业履行对外报告的义务。审计委员会还应对财务报表后所附的与财务有关的信息进行复核。

52

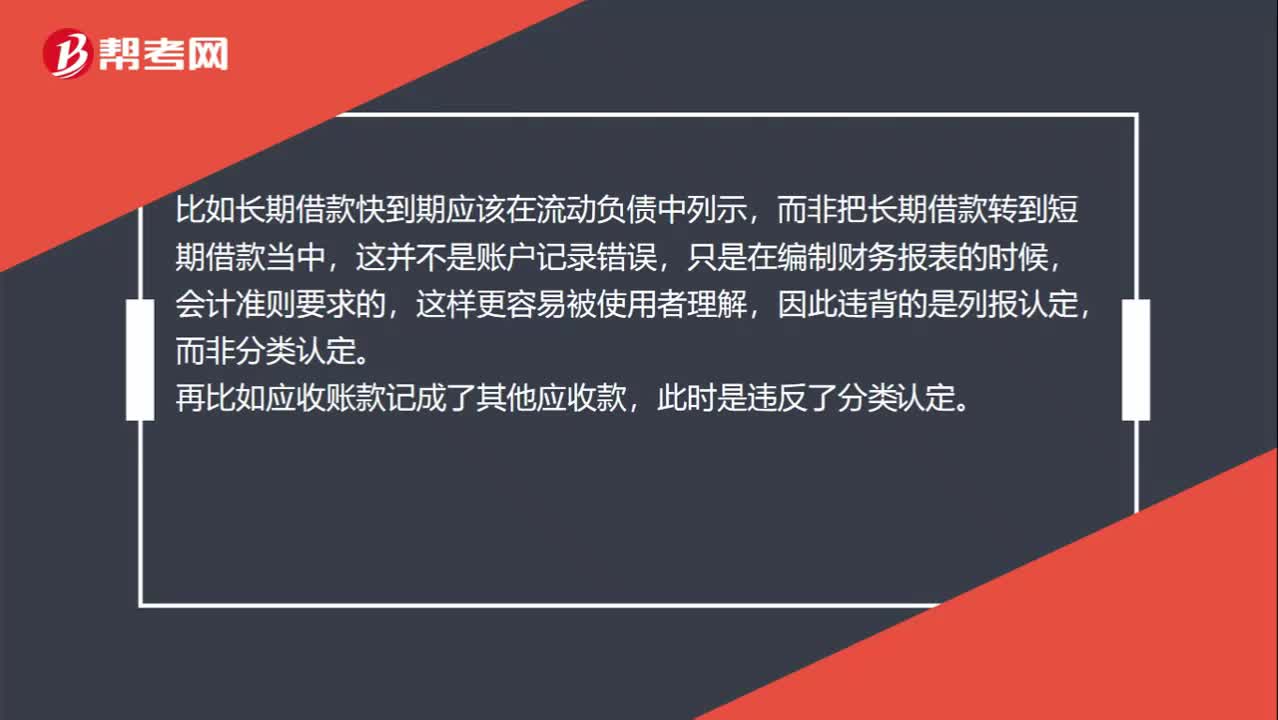

52关于分类认定和列报认定的区别?:关于分类认定和列报认定的区别?列报认定对应的是“该账户被恰当的汇总或分解,使之可以被理解”而分类认定则对应的是,记录于恰当的账户“比如长期借款快到期应该在流动负债中列示。而非把长期借款转到短期借款当中”这并不是账户记录错误,只是在编制财务报表的时候,会计准则要求的,这样更容易被使用者理解,因此违背的是列报认定,而非分类认定,再比如应收账款记成了其他应收款,此时是违反了分类认定。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料