下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、发现2013年漏记管理费用100万元

C、2013年应确认为其他综合收益的5000万元计入了2013年的投资收益

E、对于有确凿证据表明可以采用公允价值模式计量的投资性房地产,由成本模式转为公允价值模式进行计量,其账面价值与公允价值的差额

362

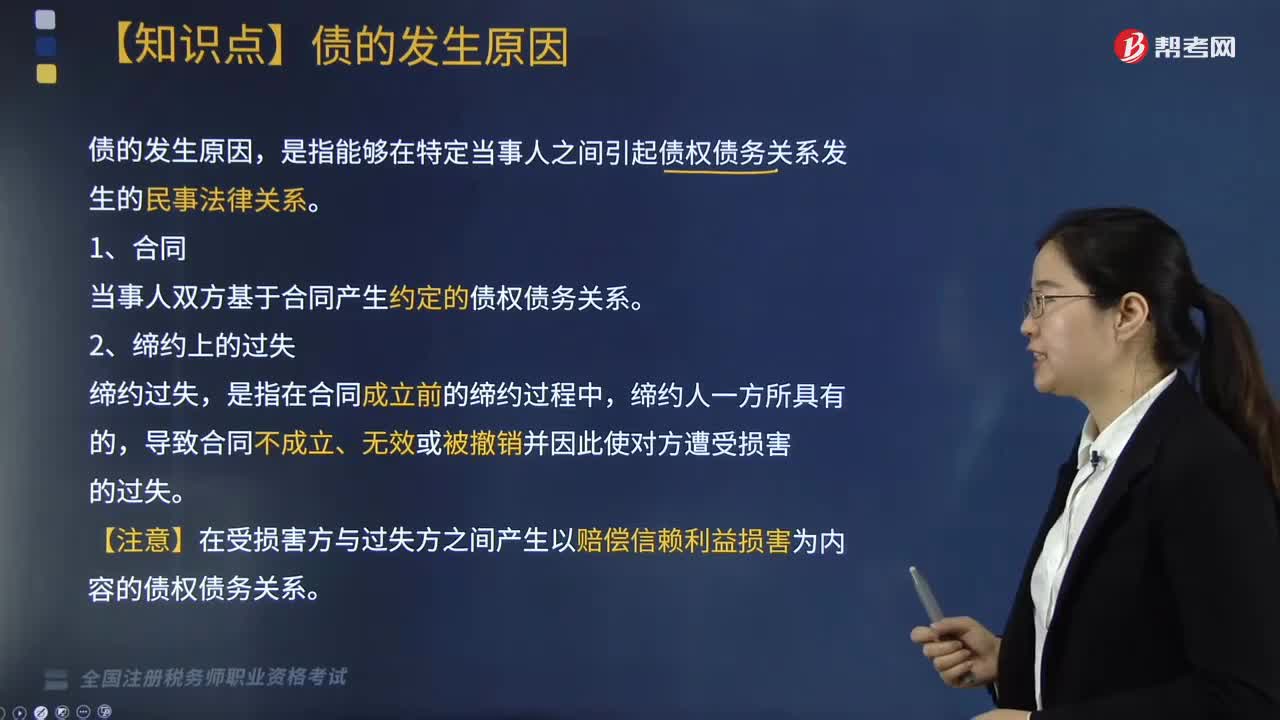

362债的发生原因有哪些?:债的发生原因有哪些?

136

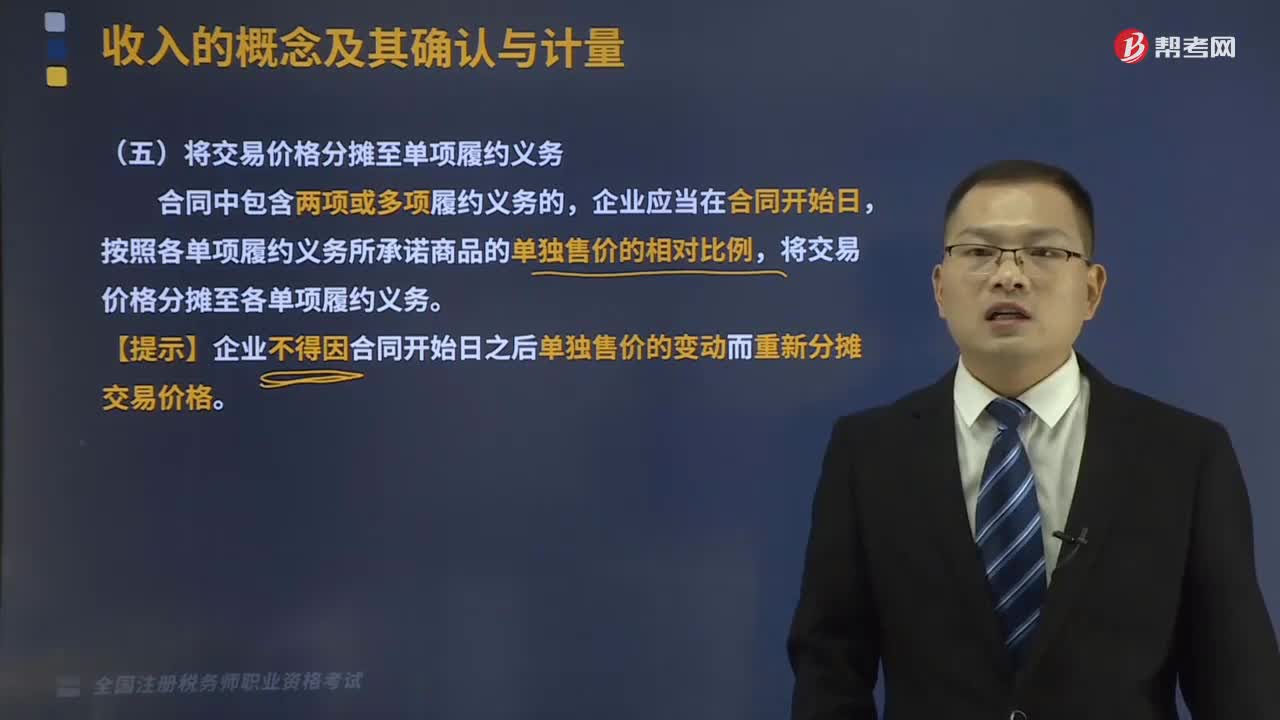

136什么情况下将交易价格分摊至单项履约义务?:什么情况下将交易价格分摊至单项履约义务?

140

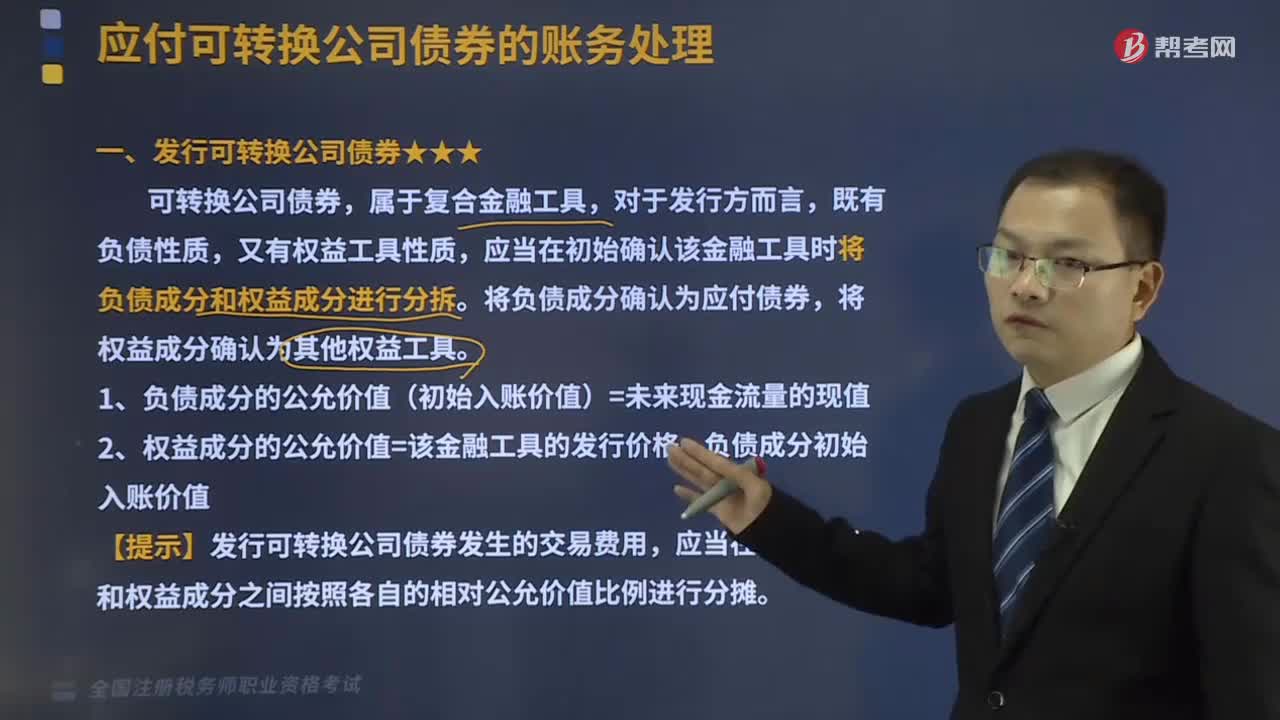

140发行可转换公司债券的账务怎样处理?:应当在初始确认该金融工具时将负债成分和权益成分进行分拆。将负债成分确认为应付债券,(1)负债成分的公允价值(初始入账价值)=未来现金流量的现值,(2)权益成分的公允价值=该金融工具的发行价格-负债成分初始入账价值。【提示】发行可转换公司债券发生的交易费用:应当在负债成分和权益成分之间按照各自的相对公允价值比例进行分摊:(未来现金流量现值-面值-分摊的发行费用。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料