下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、影响利润总额的金额为-350万元

217

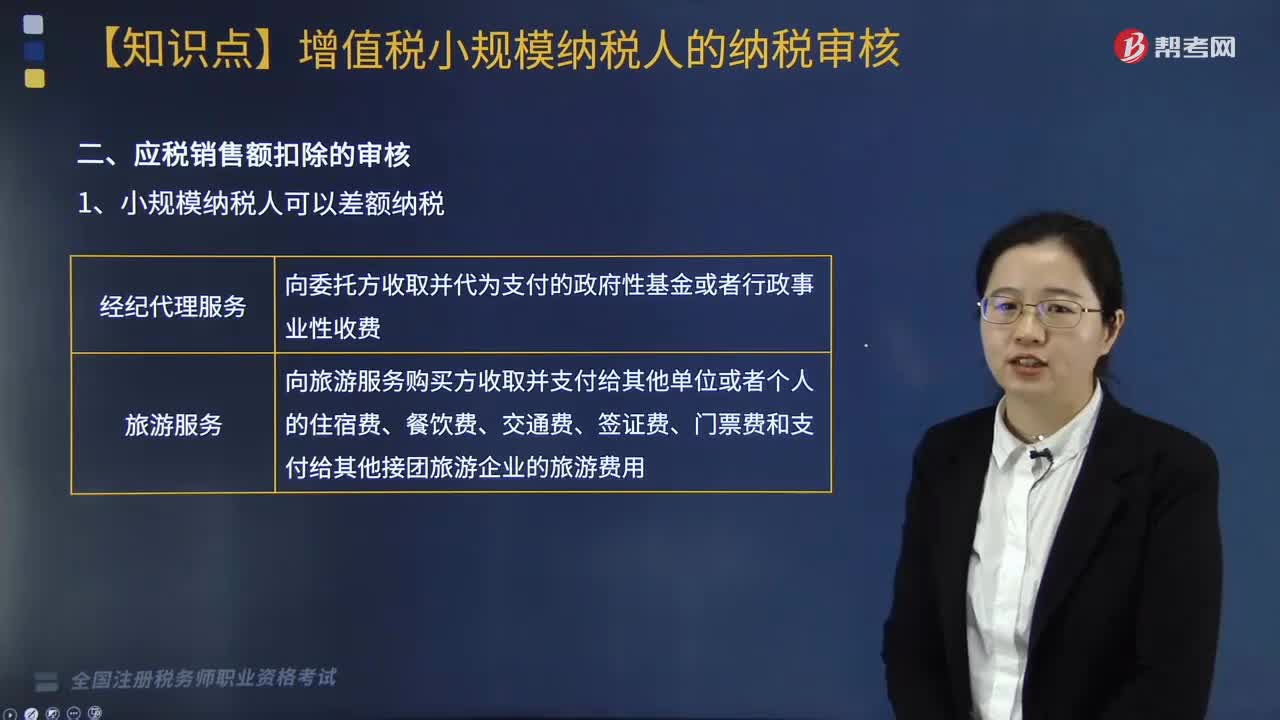

217增值税小规模纳税人的纳税如何审核?:增值税小规模纳税人的纳税如何审核?

251

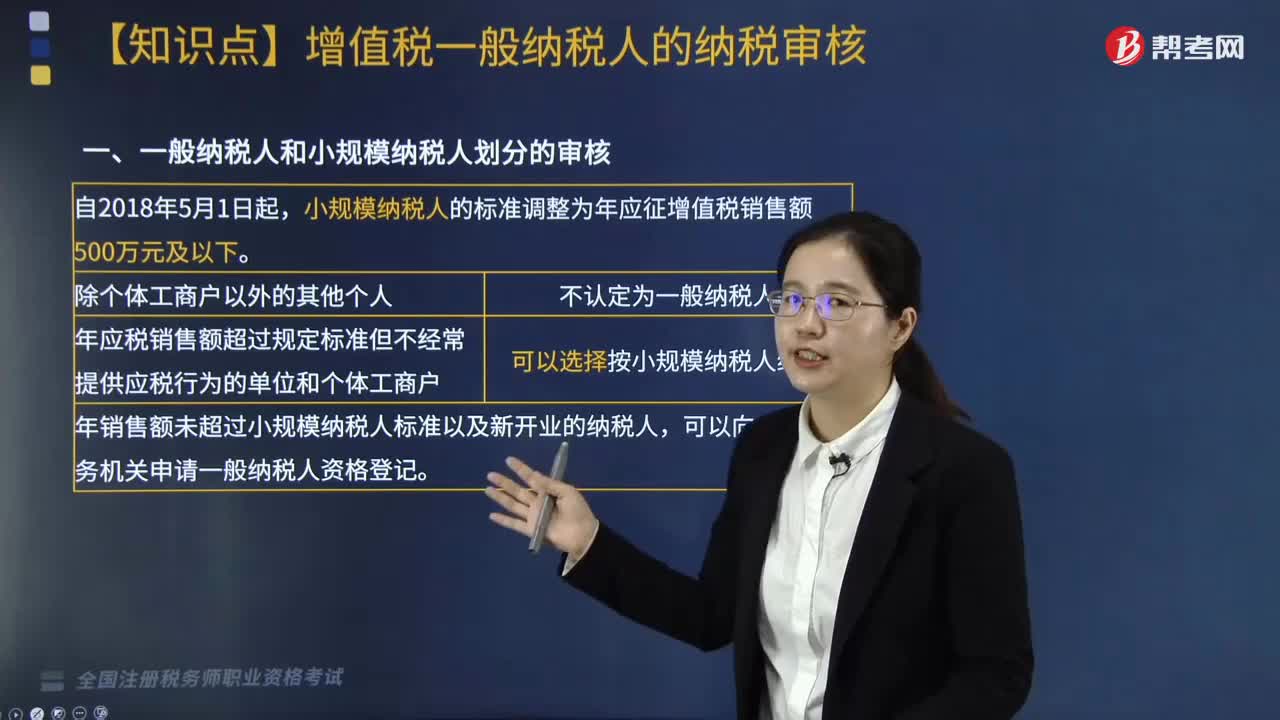

251一般纳税人和小规模纳税人的审核是什么?:一般纳税人和小规模纳税人的审核是什么?小规模纳税人的标准调整为年应征增值税销售额500万元及以下。纳税人申请一般纳税人资格登记应当在申报期结束后15个工作日内办理相关手续,纳税人未按规定时限申请一般纳税人资格登记的,主管税务机关应当在规定期限结束后5个工作日内制作《税务事项通知书》。告知纳税人应当在5个工作日内向主管税务机关办理相关手续,符合条件的已登记为增值税一般纳税人的单位和个人。

284

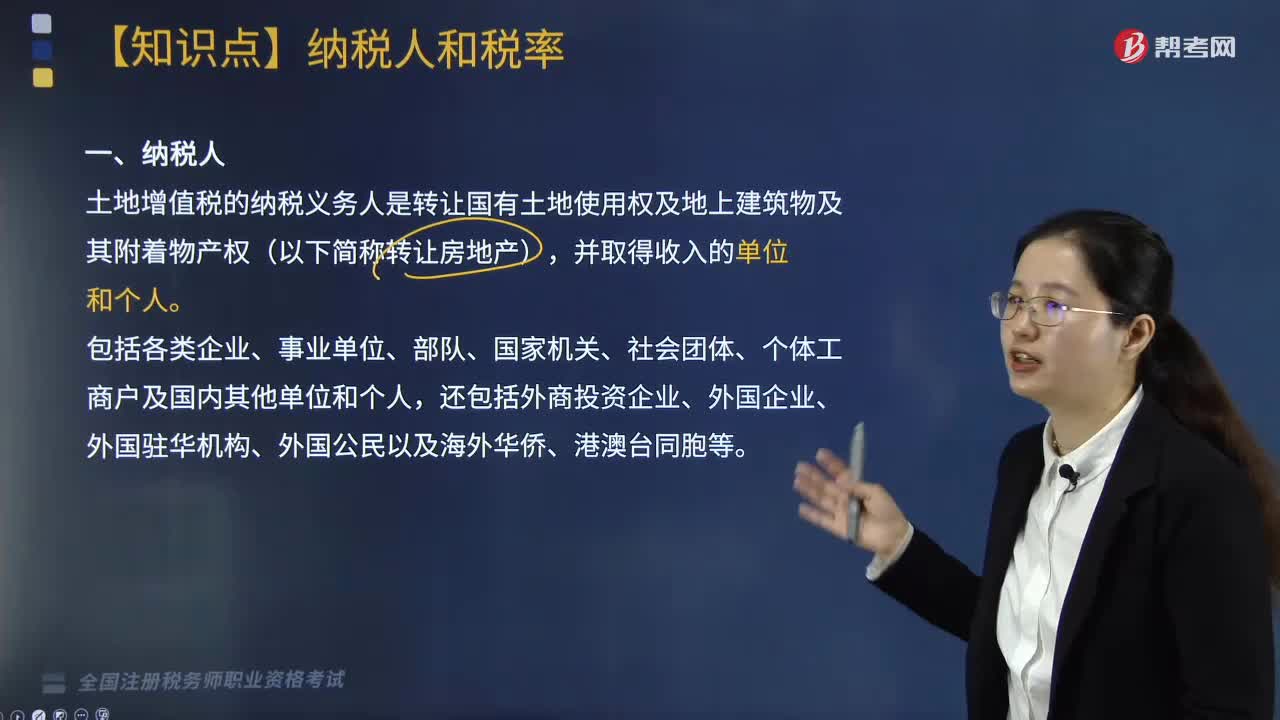

284土地增值税的纳税人有哪些?:土地增值税的纳税人有哪些?土地增值税的纳税义务人是转让国有土地使用权及地上建筑物及其附着物产权(以下简称转让房地产),包括各类企业、事业单位、部队、国家机关、社会团体、个体工商户及国内其他单位和个人,下面是针对税务师税法Ⅰ考试的知识点举出的例题,属于土地增值税纳税人的有( ),E. 以自建商品房安置回迁户的房地产开发企业。都未涉及转让不动产的行为。不属于土地增值税的纳税人

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料