下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、企业在筹建期间,发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除

35

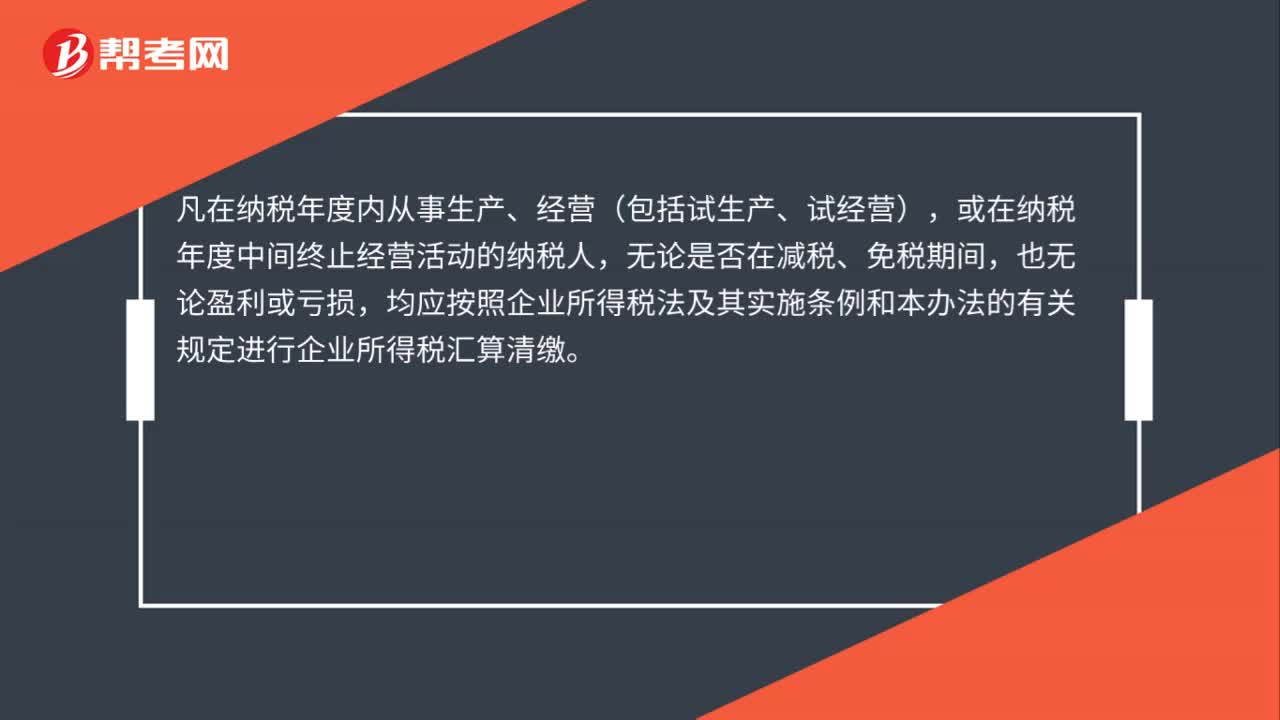

35哪些企业需要做年度企业所得税汇算清缴?:哪些企业需要做年度企业所得税汇算清缴?凡在纳税年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例和本办法的有关规定进行企业所得税汇算清缴。

70

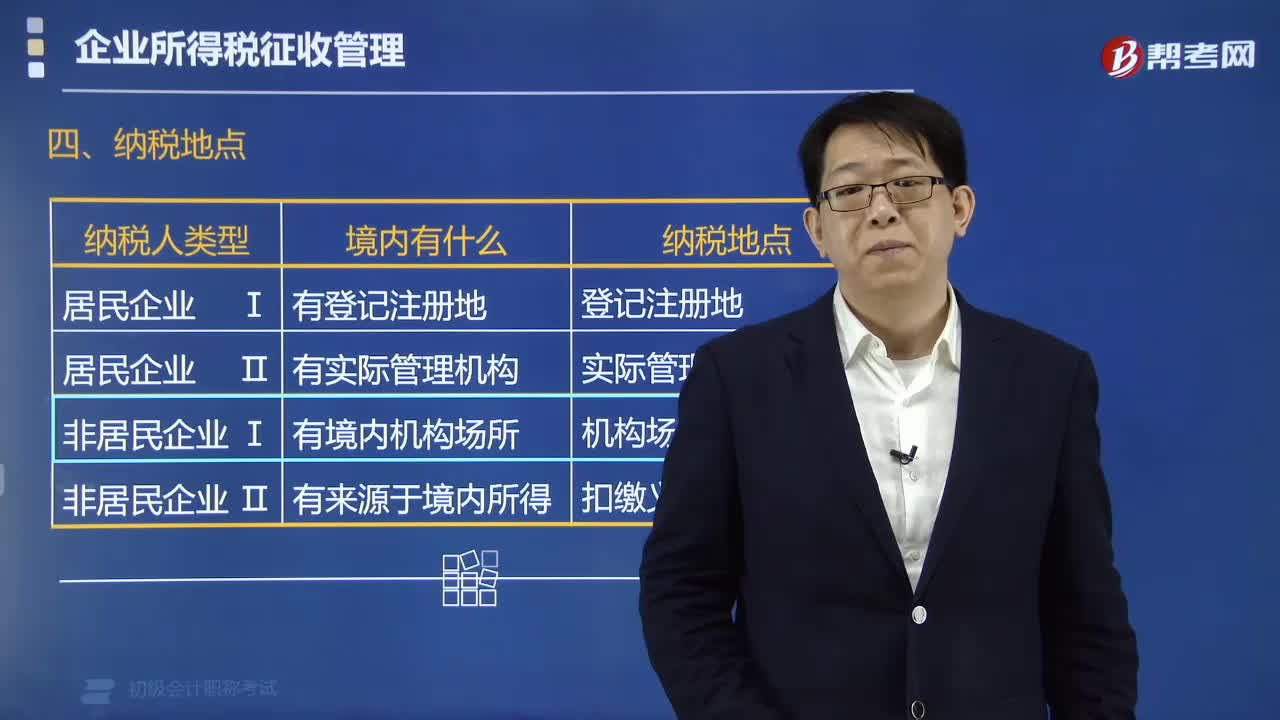

70企业所得税的纳税地点是怎么规定的?:企业所得税的纳税地点是怎么规定的?企业所得税的纳税地点:以实际管理机构所在地为纳税地点,2. 非居民企业的纳税地点。以机构、场所所在地为纳税地点,以扣缴义务人所在地为纳税地点,【例题·多选题】下列关于居民纳税人缴纳企业所得税纳税地点的表述中,B.企业一般在登记注册地纳税,以实际管理机构所在地纳税【解析】本题考核企业所得税的纳税地点居民企业以企业登记注册地为纳税地点以实际管理机构所在地为纳税地点

141

141企业所得税对于亏损弥补的规定有哪些?:企业所得税对于亏损弥补的规定有哪些?企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,是财务报表中的亏损额,按税法规定核实调整后的金额(税法口径的负的应纳税所得额)。【提示2】亏损弥补期限是自亏损年度报告的下一个年度起连续5年不间断地计算。都作为实际弥补期限计算。下面是针对初级会计考试的知识点举出的例题,【例题·单选题】某国有企业2012年度发生亏损,根据《企业所得税法》的规定。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料