下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、化妆品厂作为礼品赠送给客户的香水

C、白酒生产企业向百货公司销售的试制药酒

45

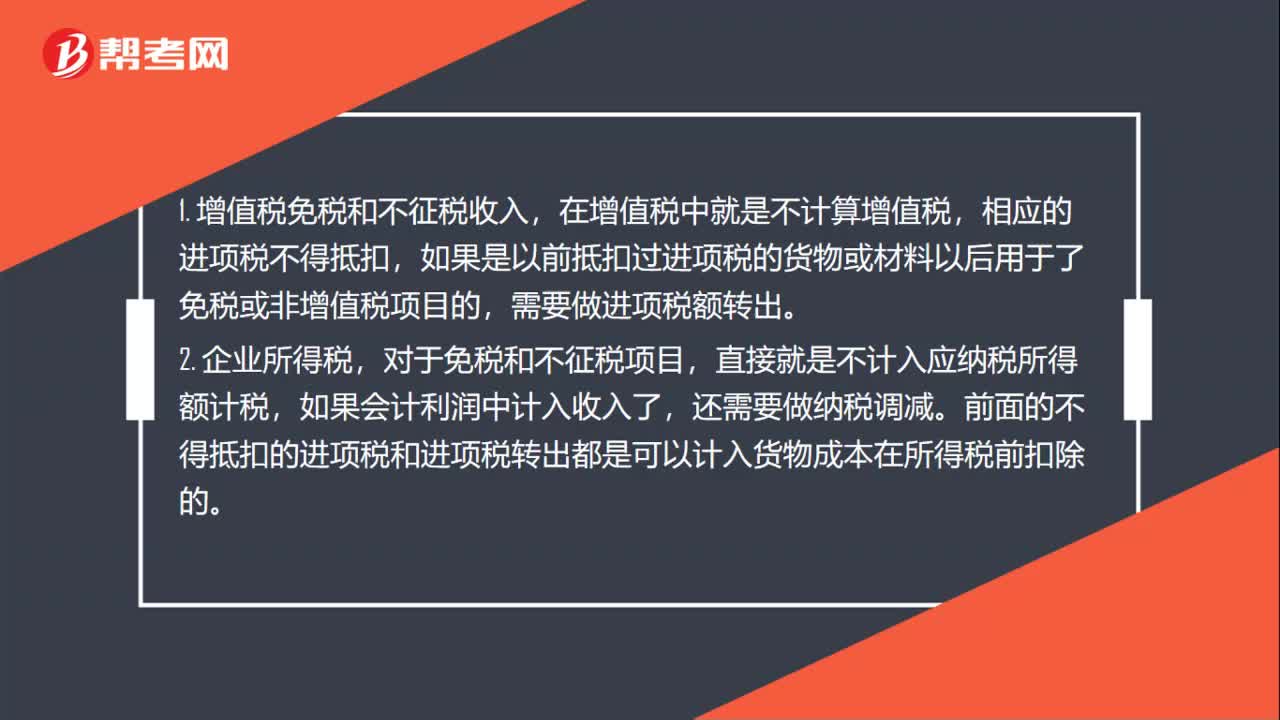

45增值税免税和不征税项目进项抵扣是什么?:增值税免税和不征税项目进项抵扣是什么?1. 增值税免税和不征税收入,在增值税中就是不计算增值税,相应的进项税不得抵扣,如果是以前抵扣过进项税的货物或材料以后用于了免税或非增值税项目的,需要做进项税额转出。2. 企业所得税,对于免税和不征税项目,直接就是不计入应纳税所得额计税,如果会计利润中计入收入了,还需要做纳税调减。前面的不得抵扣的进项税和进项税转出都是可以计入货物成本在所得税前扣除的。

28

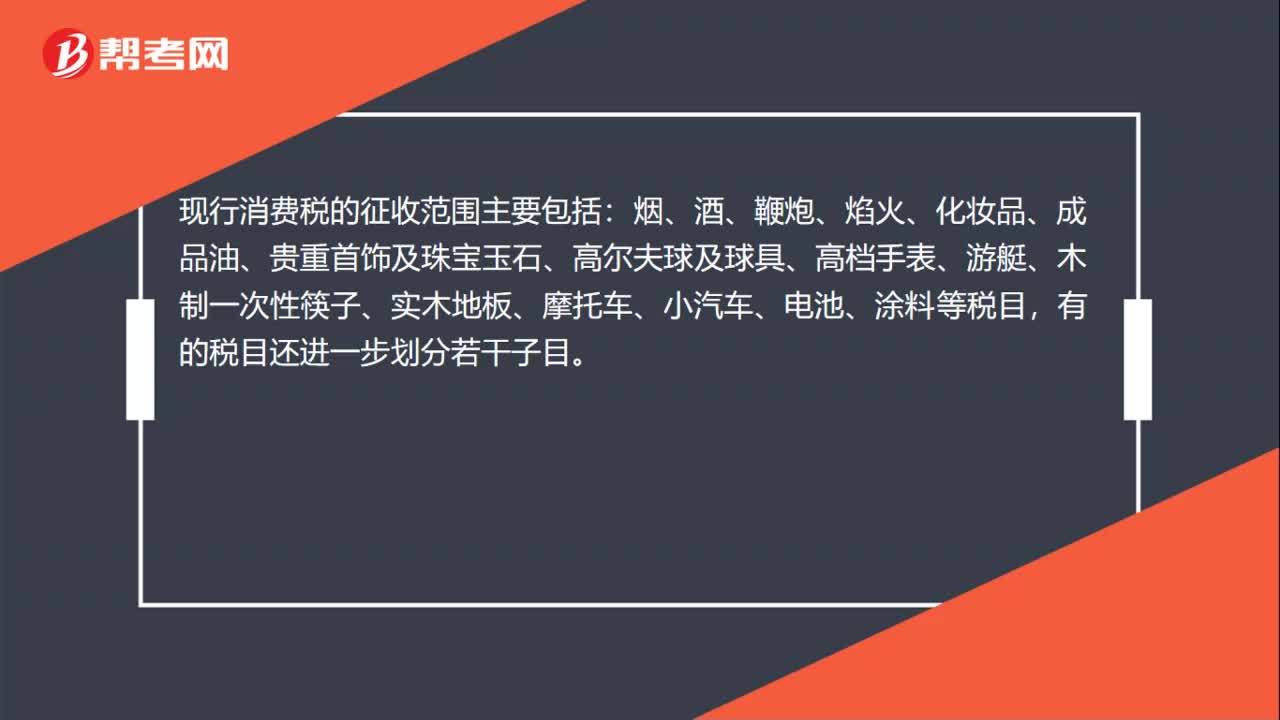

28消费税征收范围有哪些?:消费税征收范围有哪些?现行消费税的征收范围主要包括:烟、酒、鞭炮、焰火、化妆品、成品油、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、摩托车、小汽车、电池、涂料等税目,有的税目还进一步划分若干子目。

70

70消费税应纳税额的如何计算?:消费税应纳税额的如何计算?1.价定率应纳税额的计算。应纳税额﹦销售额×税率。应税消费品的销售额=含增值税的销售额÷(1+增值税税率或征收率),应纳税额=销售数量×定额税率。应纳税额﹦组成计税价格×税率自产自用的应税消费品组成计税价格﹦(成本﹢利润)÷(1–消费税税率)委托加工的应税消费品组成计税价格﹦(材料成本﹢加工费)÷(1–消费税税率)

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料