下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、资产负债表日有迹象表明总部资产发生减值的,企业应计算确定该总部资产所归属的资产组或者资产组组合的可收回金额,然后将其与相应的账面价值相比较,据以判断是否需要确认减值损失

C、因企业合并形成的商誉和使用寿命不确定的无形资产,应至少于每年年度终了进行减值测试

D、资产减值损失一经确认,在以后会计期间不得转回

1270

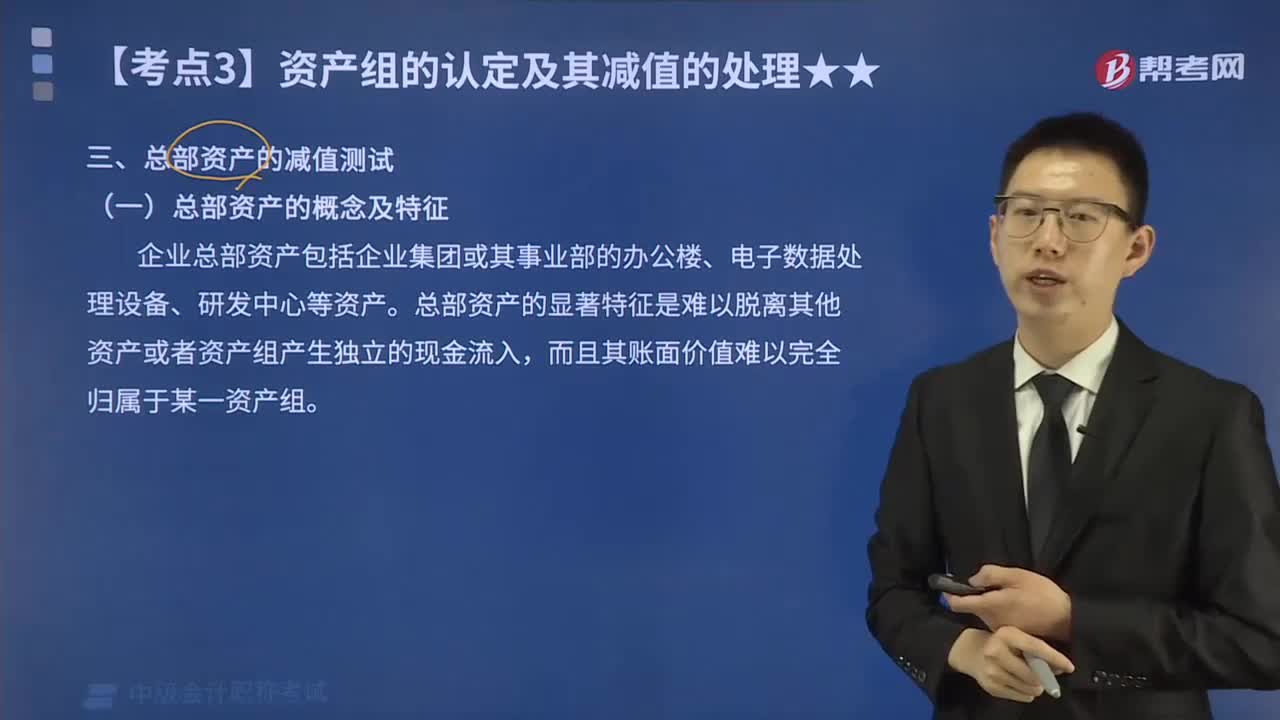

1270总部资产的减值测试有哪些内容?:总部资产的减值测试有哪些内容?

307

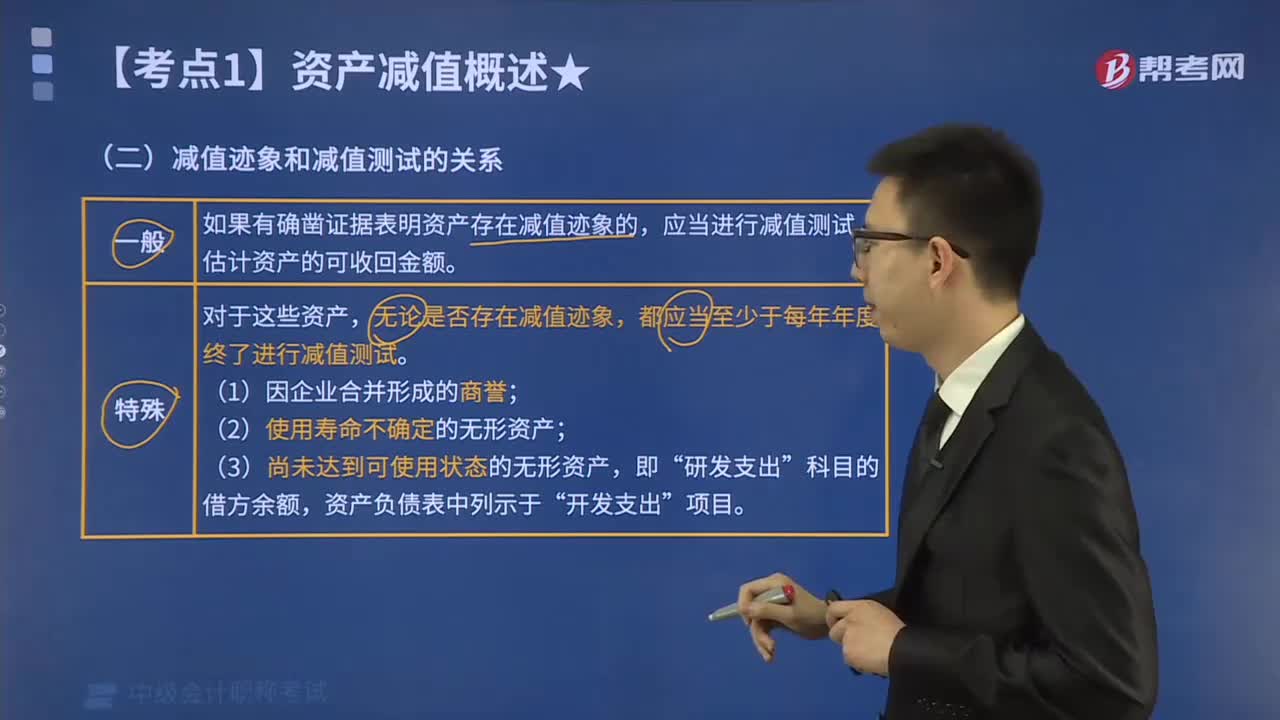

307减值迹象和减值测试有哪些关系?:减值迹象和减值测试有哪些关系?如果有确凿证据表明资产存在减值迹象的,应当进行减值测试,估计资产的可收回金额。无论是否存在减值迹象,都应当至少于每年年度终了进行减值测试。(2)使用寿命不确定的无形资产;(3)尚未达到可使用状态的无形资产,无论是否发生减值迹象,企业均应于每年末进行减值测试的有( )。C. 以成本模式计量的投资性房地产;D. 使用寿命不确定的无形资产;【解析】资产即使未出现减值迹象

85

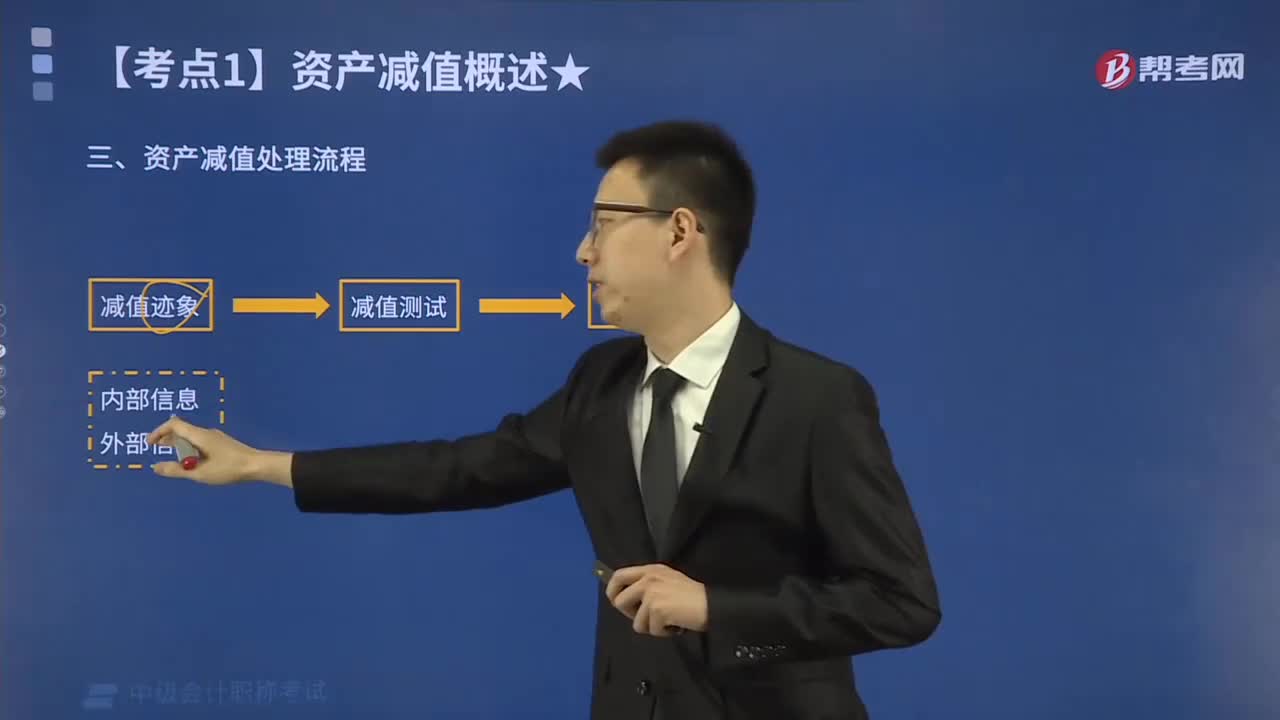

85资产减值处理流程的内容是什么?:资产减值处理流程内容如下:可以与计提固定资产减值准备、计提在建工程减值准备的规定一致起来,并将无形资产的减值与摊销的会计处理区分开来。长期股权投资减值准备的处理。长期投资减值准备应记入投资收益,如果计提减值准备的长期股权投资存在资本公积准备项目时,计提的减值准备应先冲减资本公积准备项目,不足冲减的部分确认为当期投资损失,而并非全额记入投资收益。则应先计入投资收益。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料