-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

6792.45

72

72

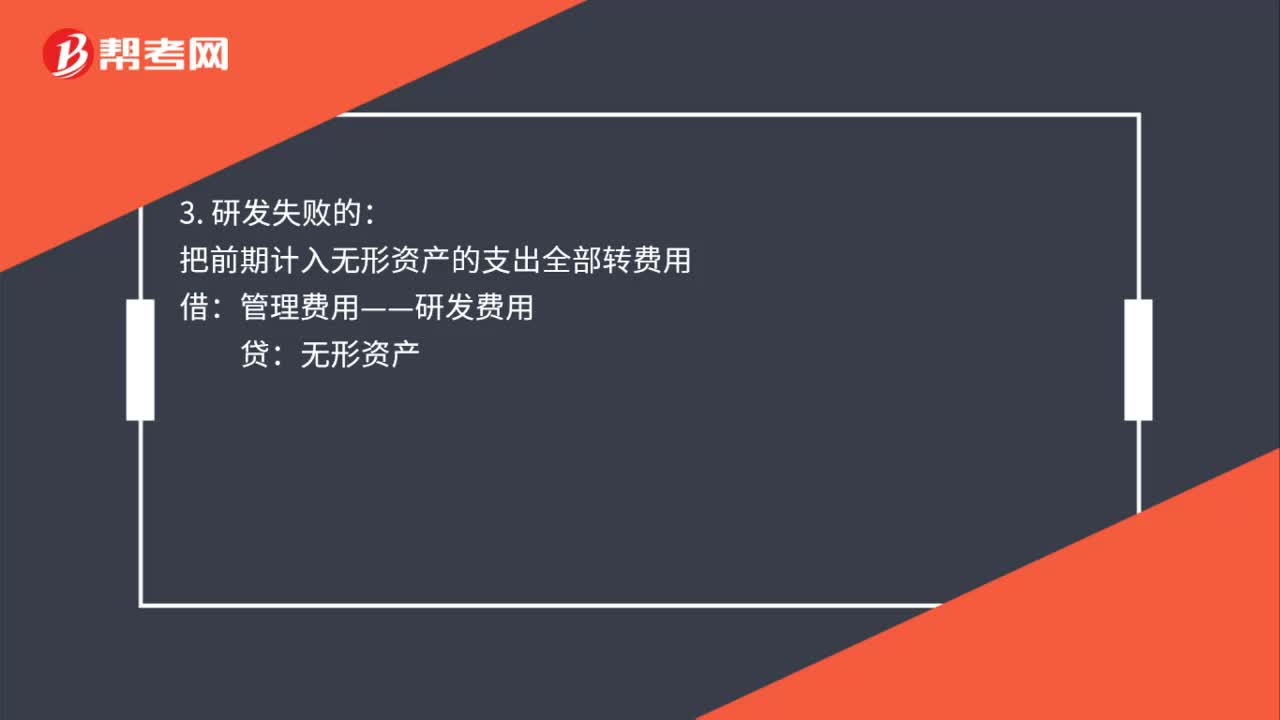

企业研发费用会计分录怎么做?:企业研发费用会计分录怎么做?1. 研发阶段和开发阶段分录:研发支出——费用化支出 ( 研究阶段时):原材料应付职工薪酬银行存款:管理费用 (按月结转管理费):贷:研发支出——费用化支出:——资本化支出:把前期计入无形资产的支出全部转费用管理费用——研发费用无形资产4. 研发成功新产品入库后销售银行存款应交税费——应交增值税(销项税额)主营业成本贷研发支出——资本化支出

305

305

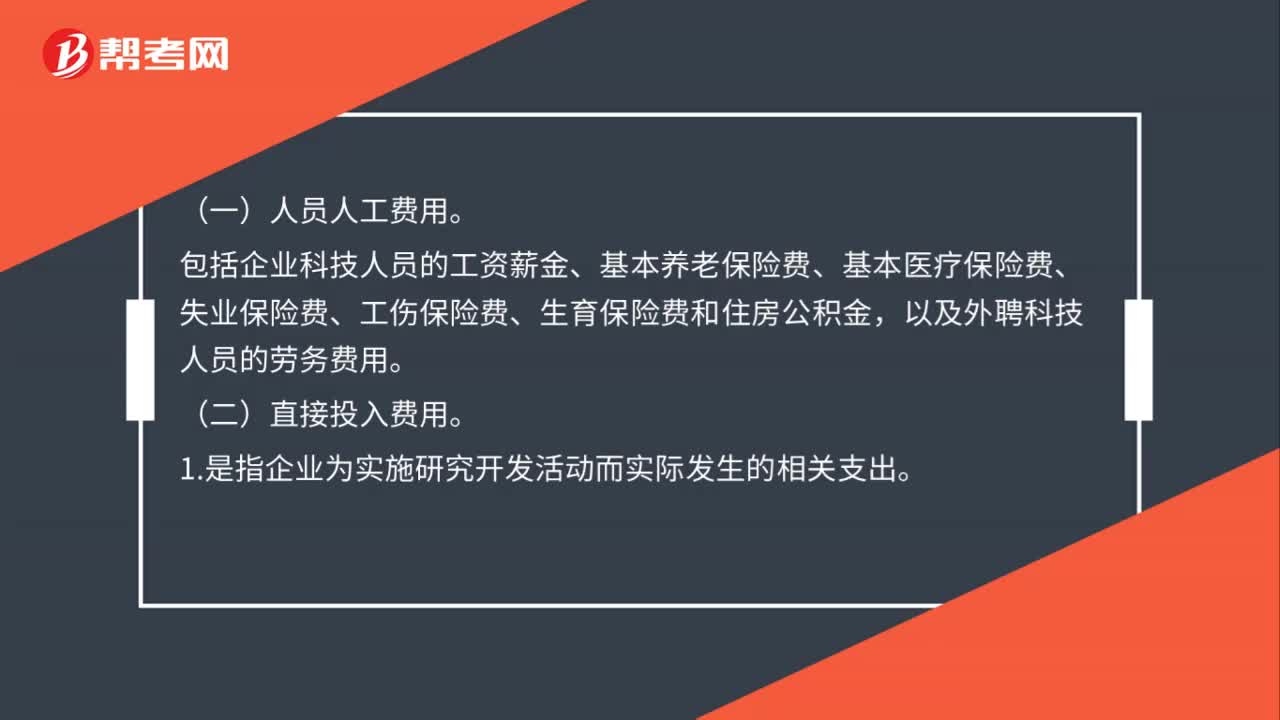

高新技术企业研究开发费用的归集范围有哪些?:高新技术企业研究开发费用的归集范围有哪些?1.折旧费用是指用于研究开发活动的仪器、设备和在用建筑物的折旧费;2.长期待摊费用是指研发设施的改建、改装、装修和修理过程中发生的长期待摊费用。是指用于研究开发活动的软件、知识产权、非专利技术(专有技术、许可证、设计和计算方法等)的摊销费用。1.装备调试费用是指工装准备过程中研究开发活动所发生的费用。

46

46

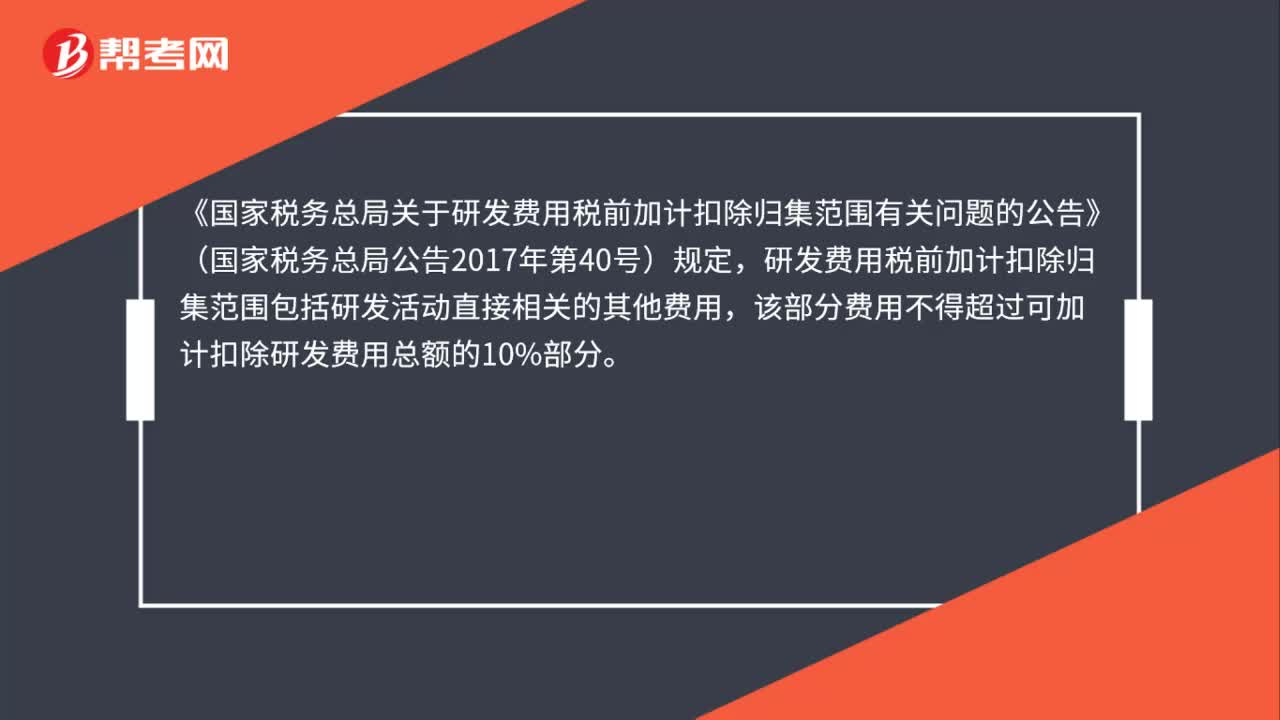

企业给研发人员发放的福利费是否可以加计扣除?:企业给研发人员发放的福利费是否可以加计扣除?《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)规定,研发费用税前加计扣除归集范围包括研发活动直接相关的其他费用,该部分费用不得超过可加计扣除研发费用总额的10%部分。因此企业给研发人员发放的福利费属于与研发活动直接相关的其他费用,可以在不超过可加计扣除研发费用总额的10%的范围内加计扣除。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料