下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、当企业难以估计某单项资产的可收回金额时,应当以其所属资产组为基础确定资产组的可收回金额

B、资产组账面价值的确定基础应当与其可收回金额的确定方式一致

C、资产组的认定与企业管理层对生产经营活动的管理或者监控方式密切相关

D、资产组的减值损失应当首先抵减分摊至该资产组中商誉(如果有的话)的账面价值

906

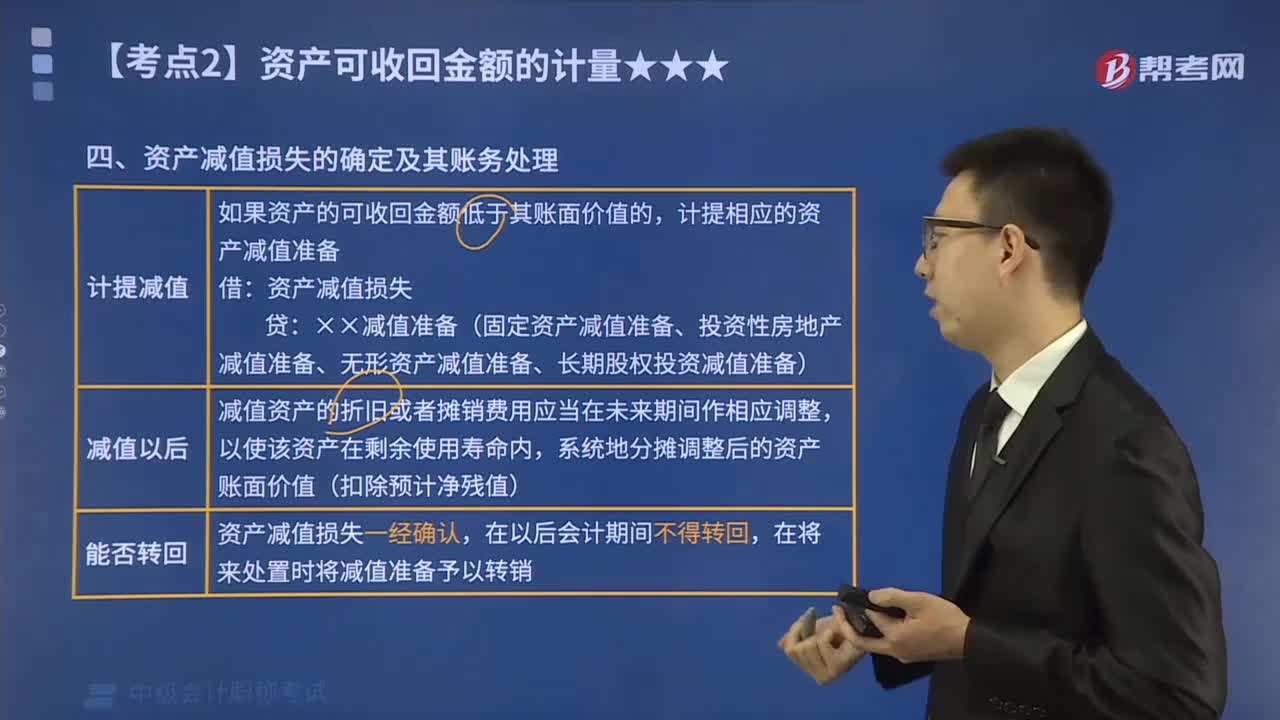

906资产减值损失的确定及其账务怎么处理?:假定计提减值后原预计使用寿命、预计净残值及折旧方法均不变,甲公司一台原价为500万元、已计提折旧210万元、已计提减值准备20万元的固定资产出现减值迹象,甲公司应为该固定资产计提减值准备的金额为( )万元,可收回金额按照预计未来现金流量现值和公允价值减去处置费用后的净额孰高确认。因计算资产未来现金流量现值时所使用的折现率应当反映当前市场货币时间价值和资产特定风险的税前利率。

85

85资产减值处理流程的内容是什么?:资产减值处理流程内容如下:可以与计提固定资产减值准备、计提在建工程减值准备的规定一致起来,并将无形资产的减值与摊销的会计处理区分开来。长期股权投资减值准备的处理。长期投资减值准备应记入投资收益,如果计提减值准备的长期股权投资存在资本公积准备项目时,计提的减值准备应先冲减资本公积准备项目,不足冲减的部分确认为当期投资损失,而并非全额记入投资收益。则应先计入投资收益。

73

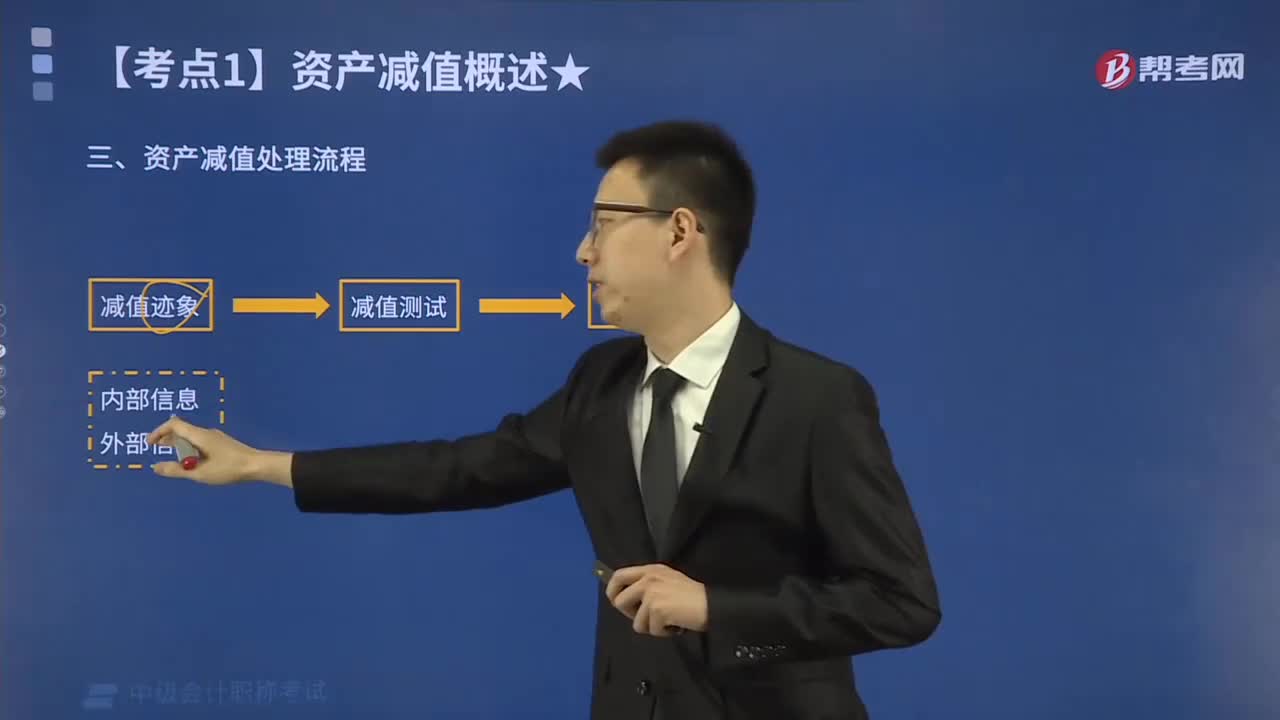

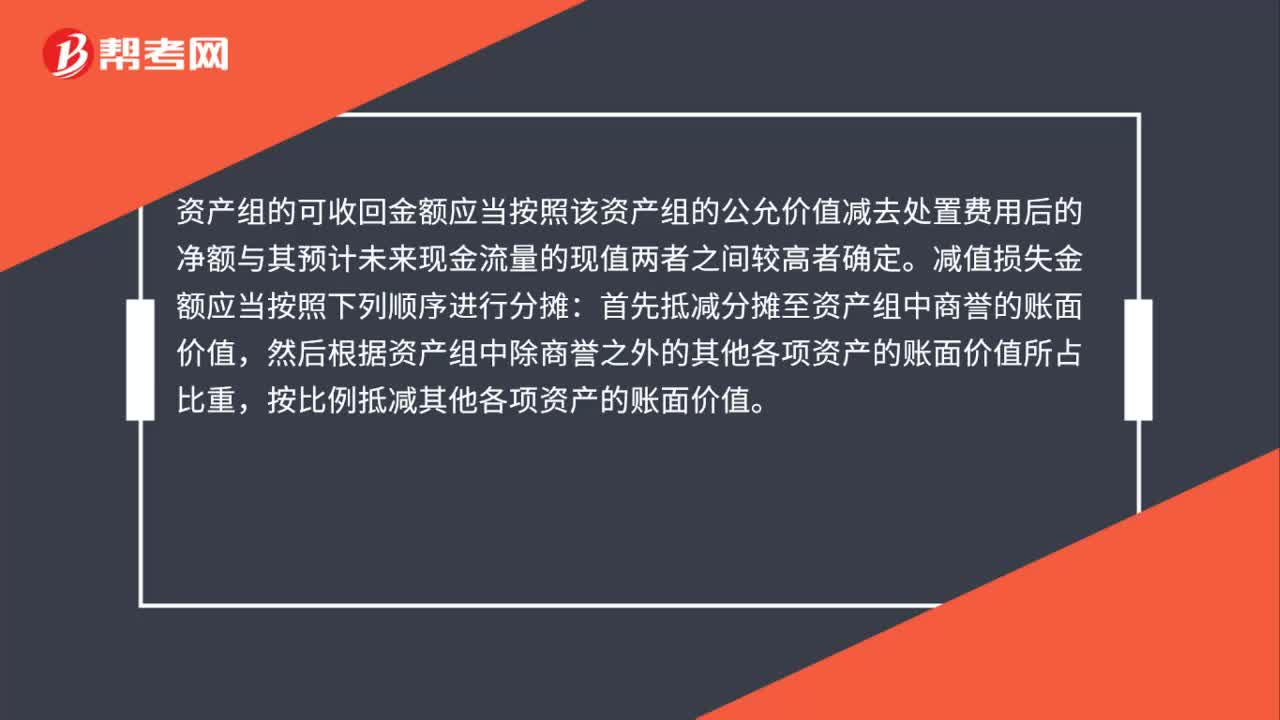

73资产组减值测试及会计处理是什么?:资产组减值测试指的是有迹象表明一项资产可能发生减值的,企业应当以单项资产为基础估计其可收回金额。企业难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收回金额。资产组的可收回金额应当按照该资产组的公允价值减去处置费用后的净额与其预计未来现金流量的现值两者之间较高者确定。首先抵减分摊至资产组中商誉的账面价值。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料