下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、纳税人销售的应税消费品,除国务院财政、税务主管部门另有规定外,应当向纳税人机构所在地或者居住地的主管税务机关申报纳税

B、纳税人委托外县(市)代销自产的应税消费品,于应税消费品销售后,向机构所在地或者居住地主管税务机关申报纳税

D、进口的应税消费品,由进口人或者其代理人向报关地海关申报纳税

90

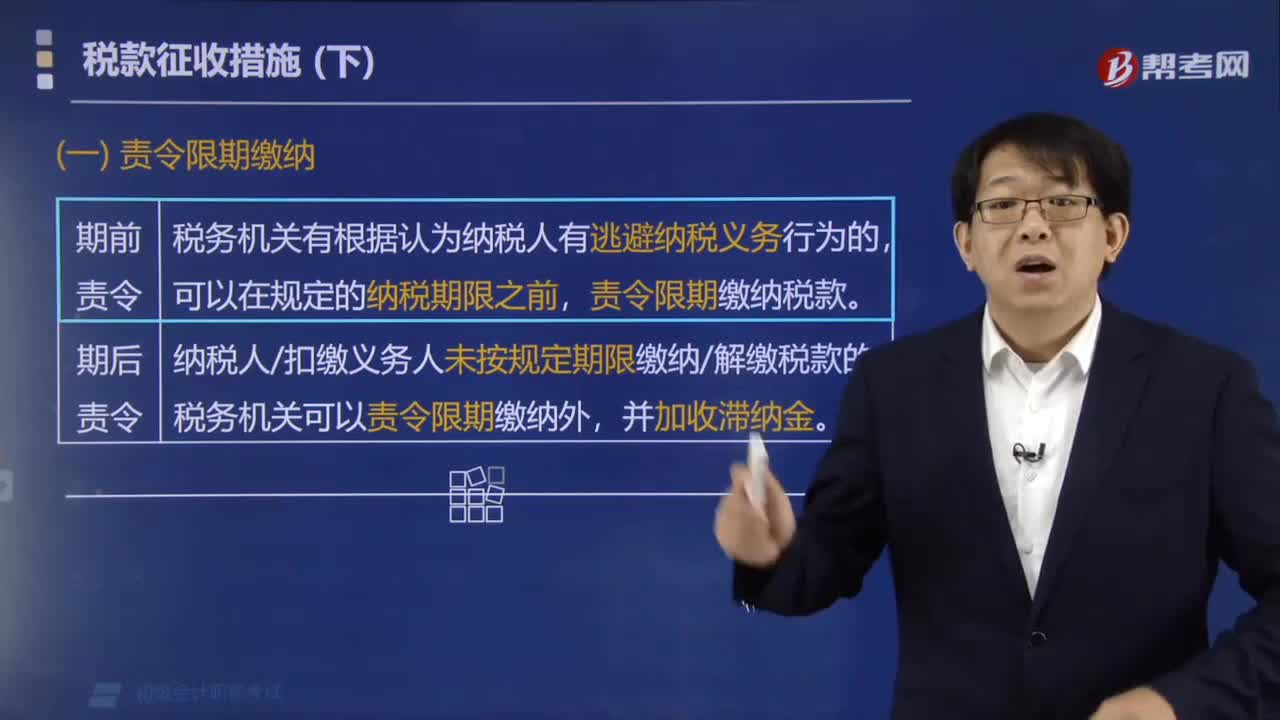

90哪些情形下税务机关可以责令纳税人限期缴纳税款?:哪些情形下税务机关可以责令纳税人限期缴纳税款?以下情形税务机关可以责令纳税人限期缴纳税款:税务机关有根据认为纳税人有逃避纳税义务行为的,纳税人扣缴义务人未按规定期限缴纳解缴税款的。税务机关可以责令限期缴纳外,【例题·单选题】税务机关有根据认为从事生产经营的纳税人有逃避纳税义务行为的。【解析】税务机关有根据认为纳税人有逃避纳税义务行为的责令限期缴纳税款

57

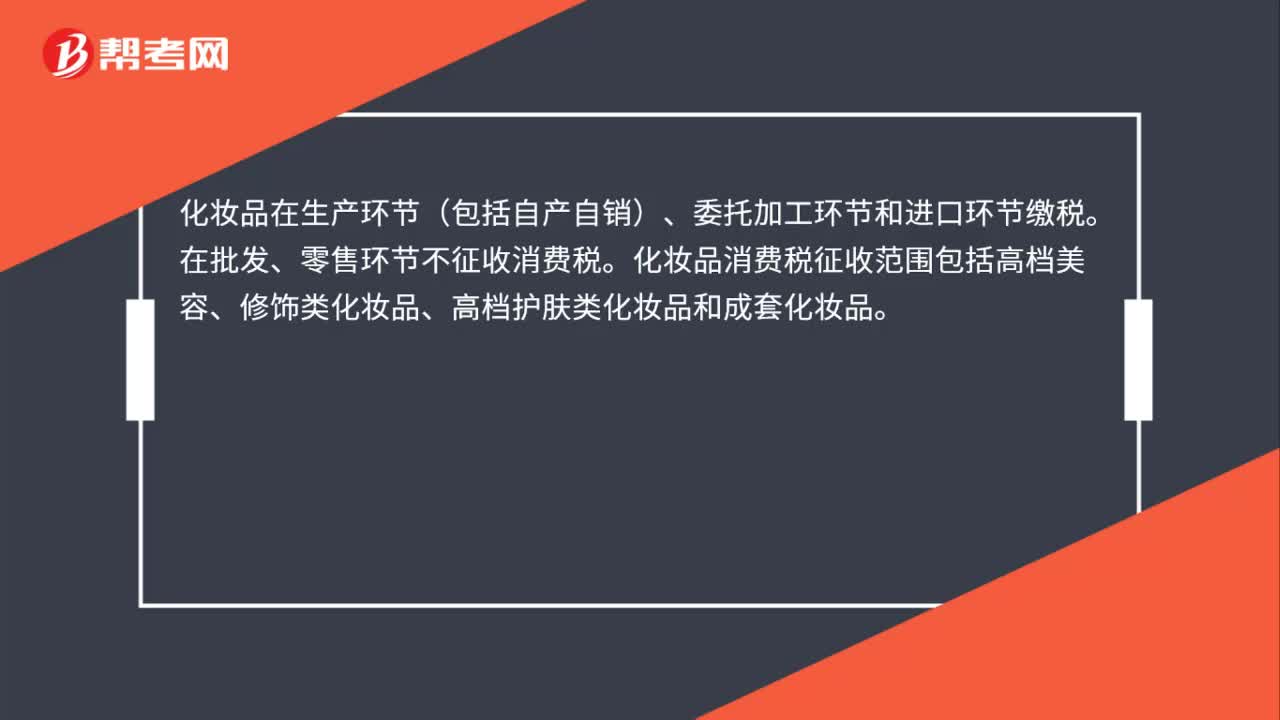

57护肤品是否缴纳消费税?:护肤品是否缴纳消费税?化妆品在生产环节(包括自产自销)、委托加工环节和进口环节缴税。在批发、零售环节不征收消费税。化妆品消费税征收范围包括高档美容、修饰类化妆品、高档护肤类化妆品和成套化妆品。我国消费税属于价内税,实行单一环节征收,一般在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节,由于价款中已经包含消费税了,因此不必再缴纳消费税。

68

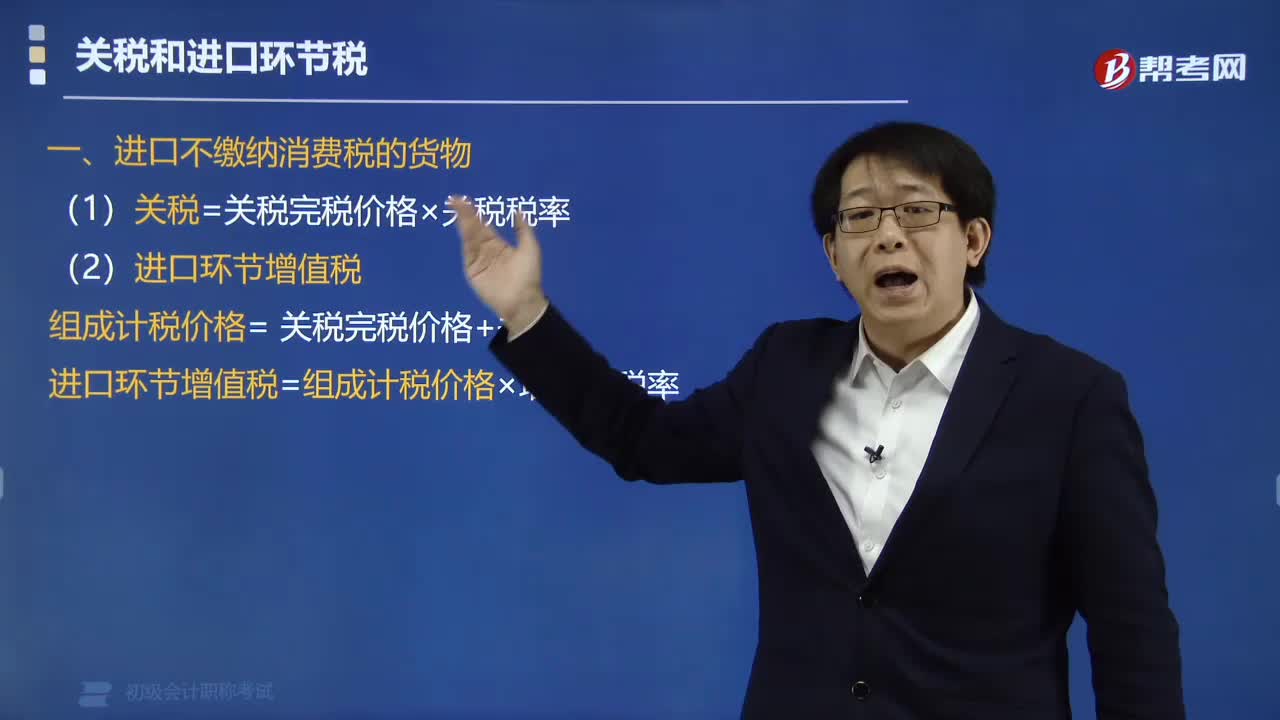

68进口环节不缴纳消费税的关税如何计算?:进口环节不缴纳消费税的关税如何计算?进口不缴纳消费税的货物:(1)关税=关税完税价格×关税税率,(2)进口环节增值税,组成计税价格= 关税完税价格+关税,进口环节增值税=组成计税价格×增值税税率。【例题·单选题】甲公司为增值税一般纳税人。已知增值税税率为13%,甲公司当月该笔业务应缴纳增值税税额的下列计算中【解析】进口环节增值税的组成计税价格中包含关税完税价格和关税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料