下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、冻结纳税人的存款时,其数额要以相当于纳税人应纳税款的数额为限

D、个人及其抚养家属维持生活必需的住房和用品,不在税收保全措施的范围之内

202

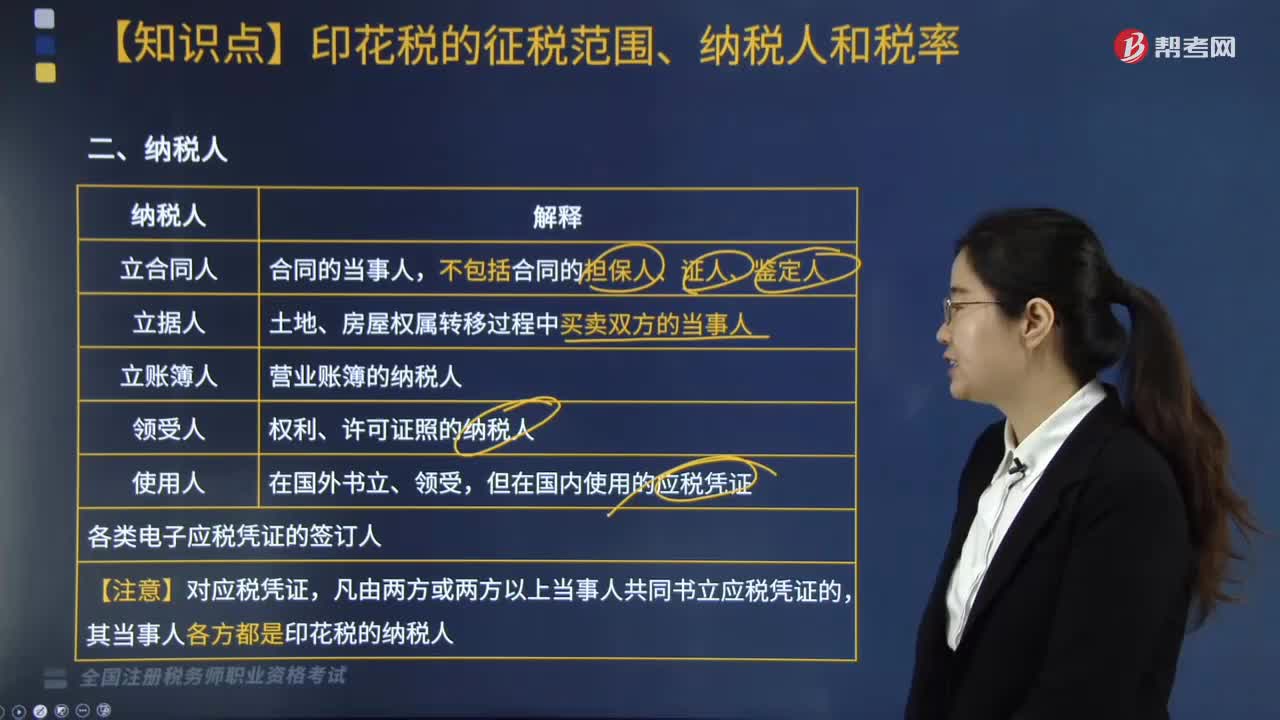

202印花税中关于纳税人是指什么?:纳税人包括立合同人、立据人、立账簿人、领受人以及使用人等,但在国内使用的应税凭证。各类电子应税凭证的签订人:其当事人各方都是印花税的纳税人:营业账簿中记载资金的账簿、加工承揽合同、货物运输合同、产权转移书据、建筑工程勘察设计合同。财产租赁合同、仓储保管合同、财产保险合同、股权转让书据(股票特殊)。

306

306关于个人取得拍卖收入如何征收个人所得税?:2. 应纳税所得额=转让收入-财产原值-合理税费。(1)以该项财产最终拍卖成交价格为其转让收入额,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,按转让收入额的2%征收率计算缴纳个人所得税,①纳税人的财产原值凭证内容填写不规范。

444

444主管税务机关核定销售额如何确定?:2.价格明显偏低且无正当理由、无销售额、不具有合理商业目的,(1)按纳税人最近时期同类货物、同类服务、无形资产或者不动产的平均价格确定。(2)按其他纳税人最近时期销售同类货物、同类服务、无形资产或者不动产的平均价格确定。按组成计税价格确定销售额:组成计税价格=成本×(1+成本利润率)。其组成计税价格中应加入消费税税额。成本利润率按消费税法规定,=成本×(1+成本利润率)+消费税税额。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料