下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应交税费——应交增值税(进项税额)

应交税费——应交增值税(销项税额)

52

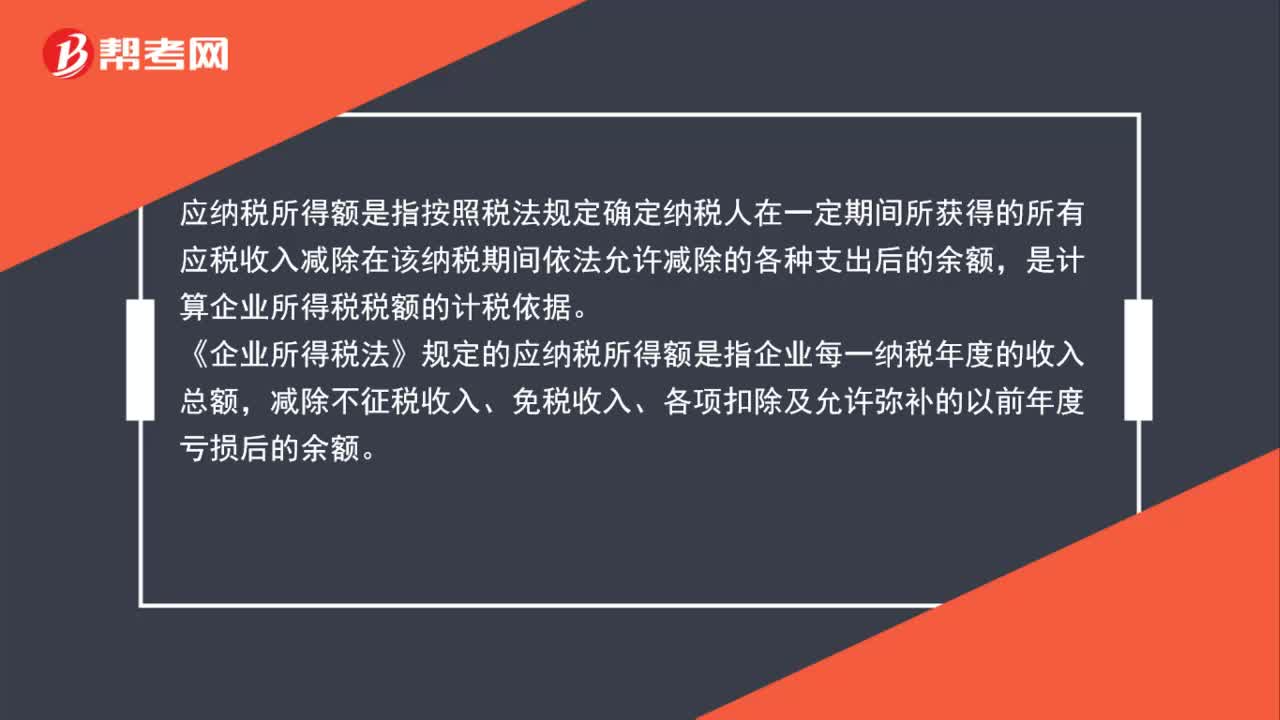

52企业所得税应纳税所得额一般规定是什么?:企业所得税应纳税所得额一般规定是什么?应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,是计算企业所得税税额的计税依据。《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。

85

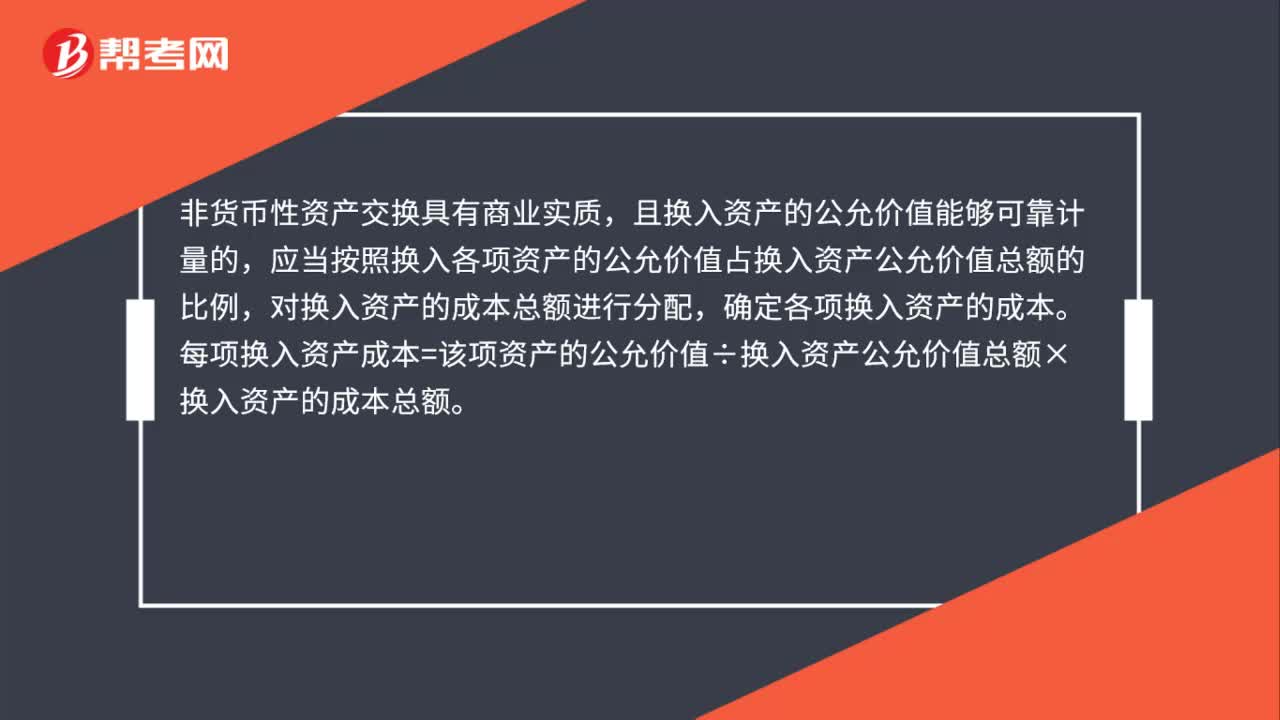

85涉及多项非货币性资产交换的会计处理是什么?:涉及多项非货币性资产交换的会计处理是什么?且换入资产的公允价值能够可靠计量的,应当按照换入各项资产的公允价值占换入资产公允价值总额的比例,每项换入资产成本=该项资产的公允价值÷换入资产公允价值总额×换入资产的成本总额。或者虽具有商业实质但换入资产的公允价值不能可靠计量的,应当按照换入各项资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本。

65

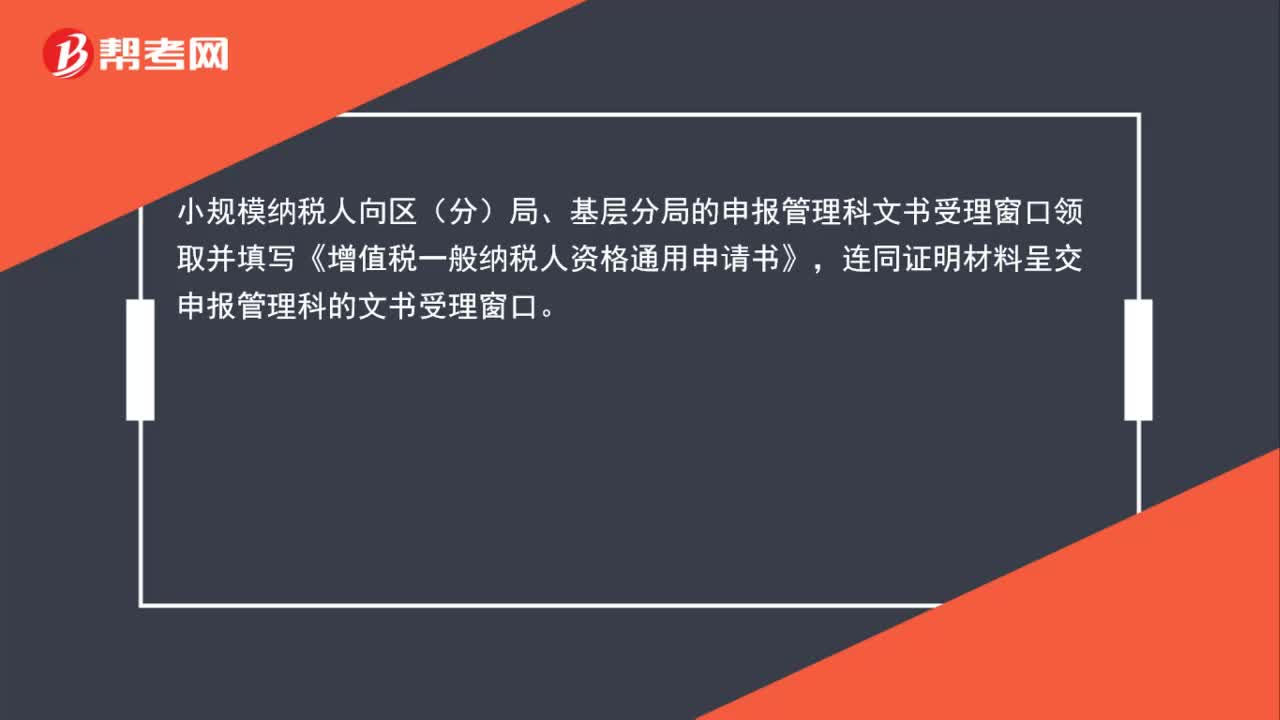

65小规模纳税人转一般纳税人条件是什么?:小规模纳税人转一般纳税人条件是什么?小规模纳税人向区(分)局、基层分局的申报管理科文书受理窗口领取并填写《增值税一般纳税人资格通用申请书》,连同证明材料呈交申报管理科的文书受理窗口。对同意认定申请的,申报管理科打印《增值税一般纳税人资格证书》。制发《增值税(临时)一般纳税人认定通知书》并在税务登记证副本上加盖“增值税一般纳税人”戳记。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料