下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

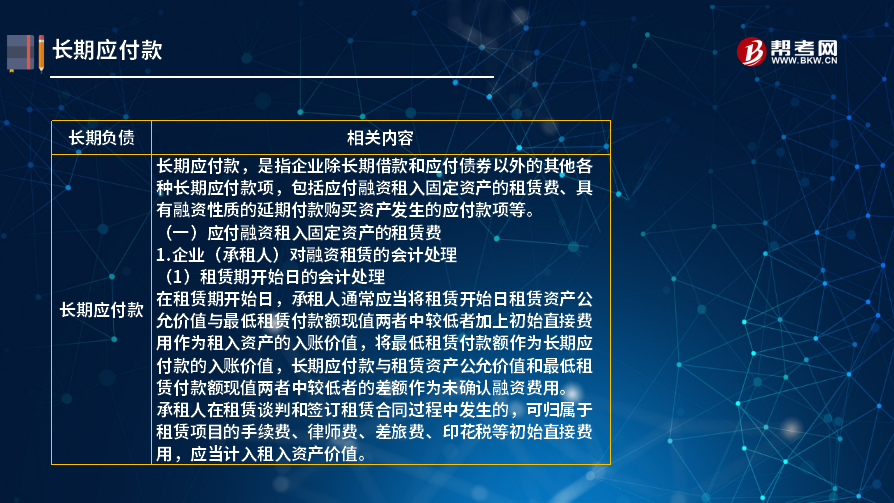

什么是长期应付款?

长期应付款,是指企业除长期借款和应付债券以外的其他各种长期应付款项,包括应付融资租入固定资产的租赁费、具有融资性质的延期付款购买资产发生的应付款项等。

(一)应付融资租入固定资产的租赁费

1.企业(承租人)对融资租赁的会计处理

(1)租赁期开始日的会计处理

在租赁期开始日,承租人通常应当将租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者加上初始直接费用作为租入资产的入账价值,将最低租赁付款额作为长期应付款的入账价值,长期应付款与租赁资产公允价值和最低租赁付款额现值两者中较低者的差额作为未确认融资费用。

承租人在租赁谈判和签订租赁合同过程中发生的,可归属于租赁项目的手续费、律师费、差旅费、印花税等初始直接费用,应当计入租入资产价值。

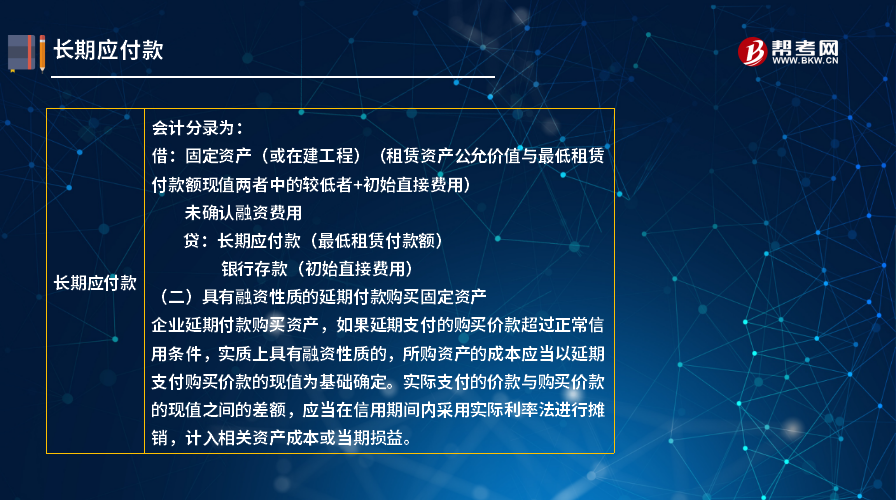

会计分录为:

借:固定资产(或在建工程)(租赁资产公允价值与最低租赁付款额现值两者中的较低者+初始直接费用)

未确认融资费用

贷:长期应付款(最低租赁付款额)

银行存款(初始直接费用)

(二)具有融资性质的延期付款购买固定资产

企业延期付款购买资产,如果延期支付的购买价款超过正常信用条件,实质上具有融资性质的,所购资产的成本应当以延期支付购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采用实际利率法进行摊销,计入相关资产成本或当期损益。

下面给大家提供一道关于注册会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析。

【例题•多选题】下列关于甲公司融资租入大型生产设备会计处理的表述中,正确的有( )。

A.未确认融资费用按实际利率进行分摊

B.或有租金在实际发生时计入当期损益

C.初始直接费用计入当期损益

D.由甲公司担保的资产余值计入最低租赁付款额

【答案】ABD

【解析】选项C,初始直接费用应计入固定资产入账价值。

304

304什么是长期应付款?:包括应付融资租入固定资产的租赁费、具有融资性质的延期付款购买资产发生的应付款项等。承租人通常应当将租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者加上初始直接费用作为租入资产的入账价值,将最低租赁付款额作为长期应付款的入账价值,长期应付款与租赁资产公允价值和最低租赁付款额现值两者中较低者的差额作为未确认融资费用。

68

68注册会计师风险应对需要考虑什么?:注册会计师风险应对需要考虑什么?设计进一步审计程序时,注册会计师应当考虑下列因素:(2)重大错报发生的可能性。(3)涉及的各类交易、账户余额和披露的特征。(4)被审计单位采用的特定控制的性质。(5)注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。注册会计师对认定层次重大错报风险的评估为确定进一步审计程序的总体审计方案奠定了基础。

23

23什么是注册会计师?:什么是注册会计师?注册会计师又称CPA(CertifiedPublicAccountant),是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料