下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

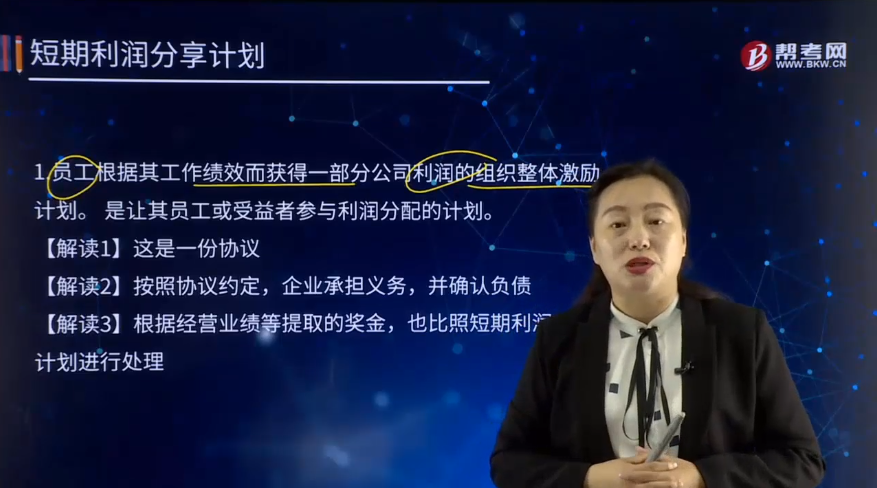

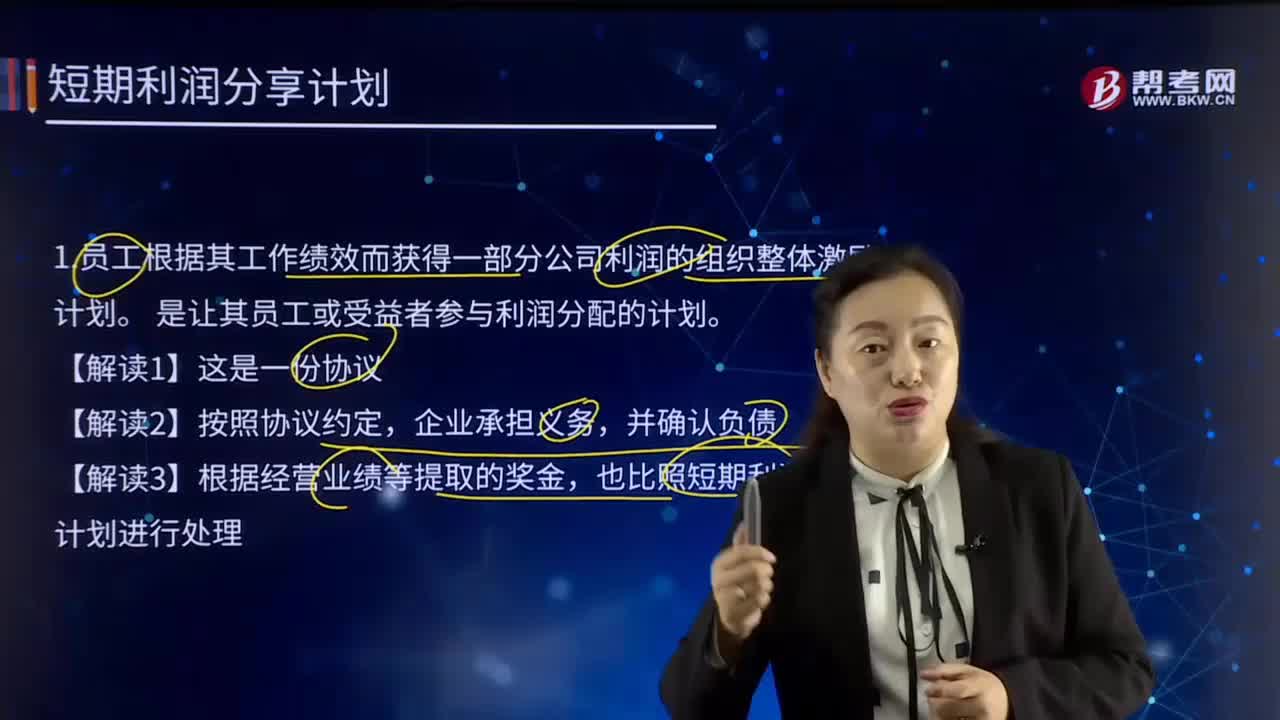

短期利润分享计划是指什么?

员工根据其工作绩效而获得一部分公司利润的组织整体激励计划。是让其员工或受益者参与利润分配的计划。

【解读1】这是一份协议。

【解读2】按照协议约定,企业承担义务,并确认负债。

【解读3】根据经营业绩等提取的奖金,也比照短期利润分享计划进行处理。

借:管理费用

生产成本

在建工程

贷:应付职工薪酬—短期利润分享计划

下面给大家提供两道注册会计师考试的例题,希望大家认真理解,仔细分析。

【例题·计算分析题】丙公司有一项利润分享计划,要求丙公司将其至2×15年12月31日止会计年度的税前利润的指定比例支付给在2×15年7月1日至2×16年6月30日为丙公司提供服务的职工。该奖金于2×16年6月30日支付。2×15年12月31日止财务年度的税前利润为1 000万元人民币。如果丙公司在2×15年7月1日至2×16年6月30日期间没有职工离职,则当年的利润分享支付总额为税前利润的3%。丙公司估计职工离职将使支付额降低至税前利润的2.5% (其中,直接参加生产的职工享有1%,总部管理人员享有1.5%),不考虑个人所得税影响。尽管支付额是按照截至2×15年12月31日止财务年度的税前利润的3%计量,但是业绩却是基于职工在2×15年7月1日至2×16年6月30日期间提供的服务。因此,丙公司在2×15年12月31日应按照税前利润的50%的2.5%确认负债和成本及费用,金额为125 000元 (10 000 000×2.5%×50%)。余下的利润分享金额,连同针对估计金额与实际支付金额之间的差额作出的调整额,在2×16年予以确认。其中:

2×15年12月31日的账务处理如下:

借:生产成本 50 000

管理费用 75 000

贷:应付职工薪酬——利润分享计划 125 000

【提示1】生产成本金额10 000 000×50%×1%=50 000;管理费用金额10 000 000×50%×1.5%=75 000。

【提示2】2×15年和2×16年每年各确认50%。

2×16年6月30日,丙公司的职工离职使其支付的利润分享金额为2×15年度税前利润的2.8%(直接参加生产的职工享有1.1%,总部管理人员享有1.7%),在2×16年确认余下的利润分享金额,连同针对估计金额与实际支付金额之间的差额作出的调整额合计为155 000元(10 000 000×2.8%-125 000)。其中,计入生产成本的利润分享计划金额60 000元(10 000 000×1.1%-50 000)。计入管理费用的利润分享计划金额95 000元(10 000 000×1.7%-75 000)。

2×16年6月30日的账务处理如下:

借:生产成本 60 000

管理费用 95 000(10 000 000×1.7%-75 000)

贷:应付职工薪酬——利润分享计划 155 000

【提示1】生产成本金额10 000 000×1.1%-50 000=60 000;管理费用金额10 000 000×1.7%-75 000=95 000。

【例题·单选题】甲公司于2015年年初制订和实施了一项短期利润分享计划,以对公司管理层进行激励。该计划规定,公司全年的净利润指标为2 000万元,如果在公司管理层的努力下完成的净利润超过2 000万元,公司管理层可以分享超过2 000万元净利润部分的10%作为额外报酬。假定至2015年12月31日,甲公司2015年全年实际完成净利润2 500万元。假定不考虑离职等其他因素,甲公司2015年12月31日因该项短期利润分享计划应计入管理费用的金额为( )万元。

A.250

B.50

C.200

D.0

【答案】B

【解析】应计入管理费用的金额=(2 500-2 000)×10%=50(万元)。

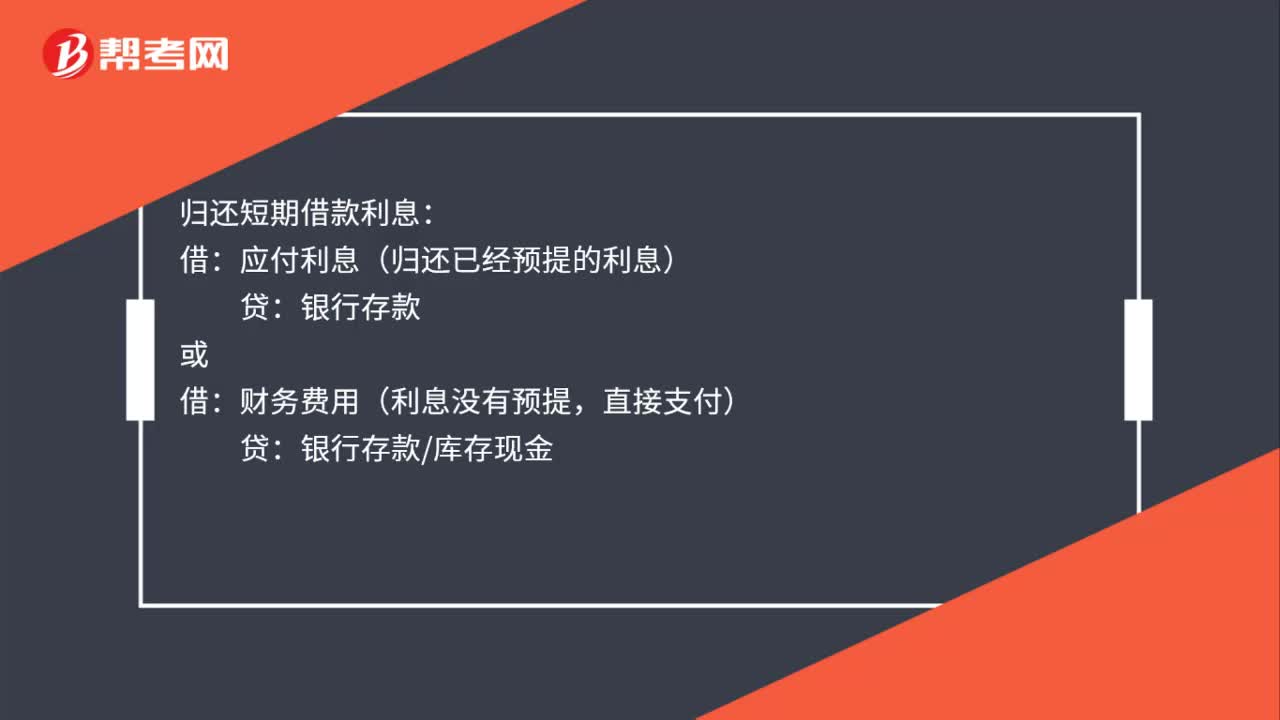

55

55计提本月短期借款利息的会计分录是什么?:计提本月短期借款利息会计分录:财务费用:应付利息:归还短期借款利息:应付利息(归还已经预提的利息),财务费用(利息没有预提直接支付)银行存款库存现金归还短期借款本金借短期借款贷银行存款

328

328短期利润分享计划是指什么?:要求丙公司将其至2×15年12月31日止会计年度的税前利润的指定比例支付给在2×15年7月1日至2×16年6月30日为丙公司提供服务的职工。则当年的利润分享支付总额为税前利润的3%。丙公司估计职工离职将使支付额降低至税前利润的2.5% (其中,尽管支付额是按照截至2×15年12月31日止财务年度的税前利润的3%计量。

23

23什么是注册会计师?:什么是注册会计师?注册会计师又称CPA(CertifiedPublicAccountant),是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料