-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

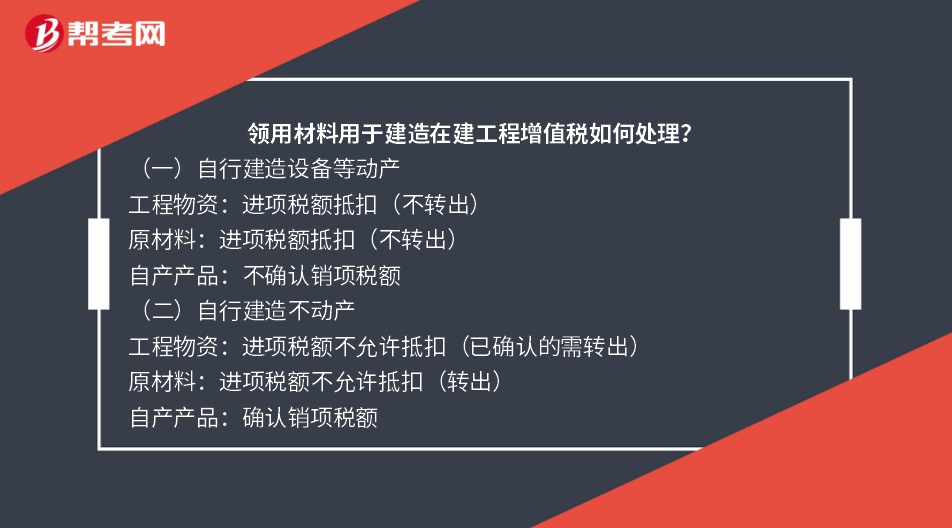

领用材料用于建造在建工程增值税如何处理?

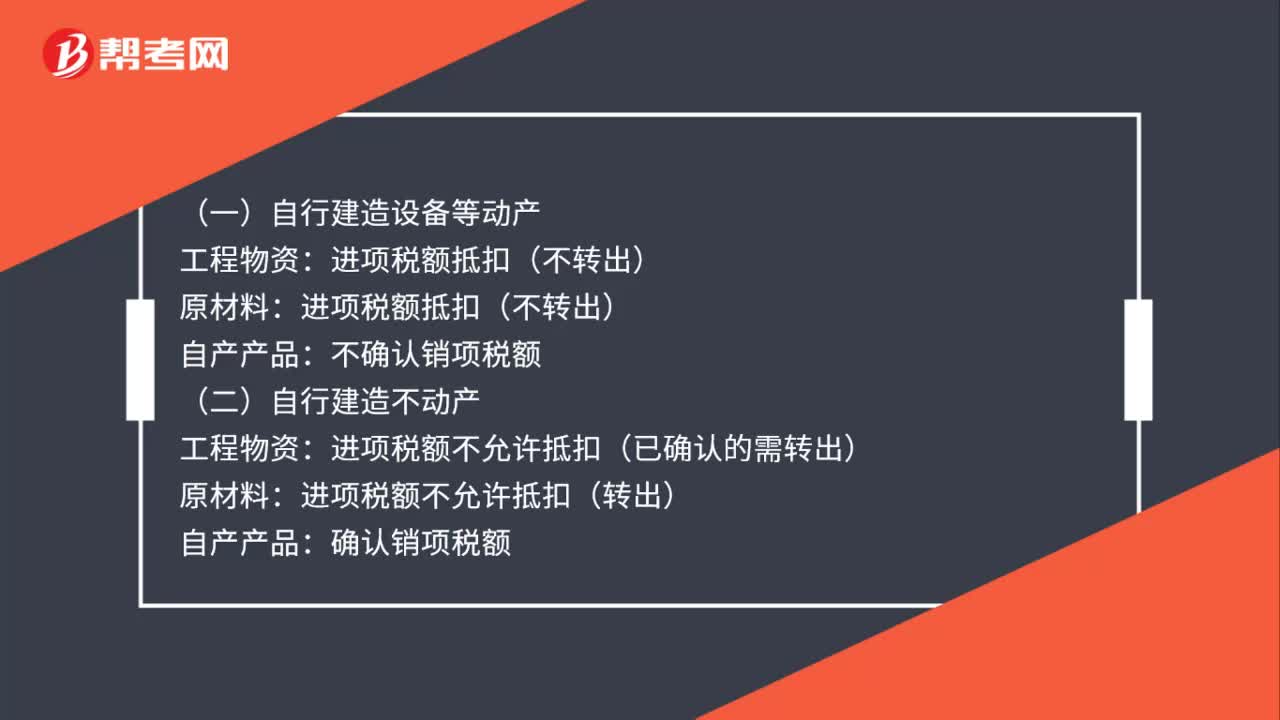

(一)自行建造设备等动产

工程物资:进项税额抵扣(不转出)

原材料:进项税额抵扣(不转出)

自产产品:不确认销项税额

(二)自行建造不动产

工程物资:进项税额不允许抵扣(已确认的需转出)

原材料:进项税额不允许抵扣(转出)

自产产品:确认销项税额

41

41

领用材料用于建造在建工程增值税如何处理?:领用材料用于建造在建工程增值税如何处理?(一)自行建造设备等动产:进项税额抵扣(不转出):自产产品:不确认销项税额(二)自行建造不动产工程物资进项税额不允许抵扣(已确认的需转出)原材料进项税额不允许抵扣(转出)自产产品确认销项税额

32

32

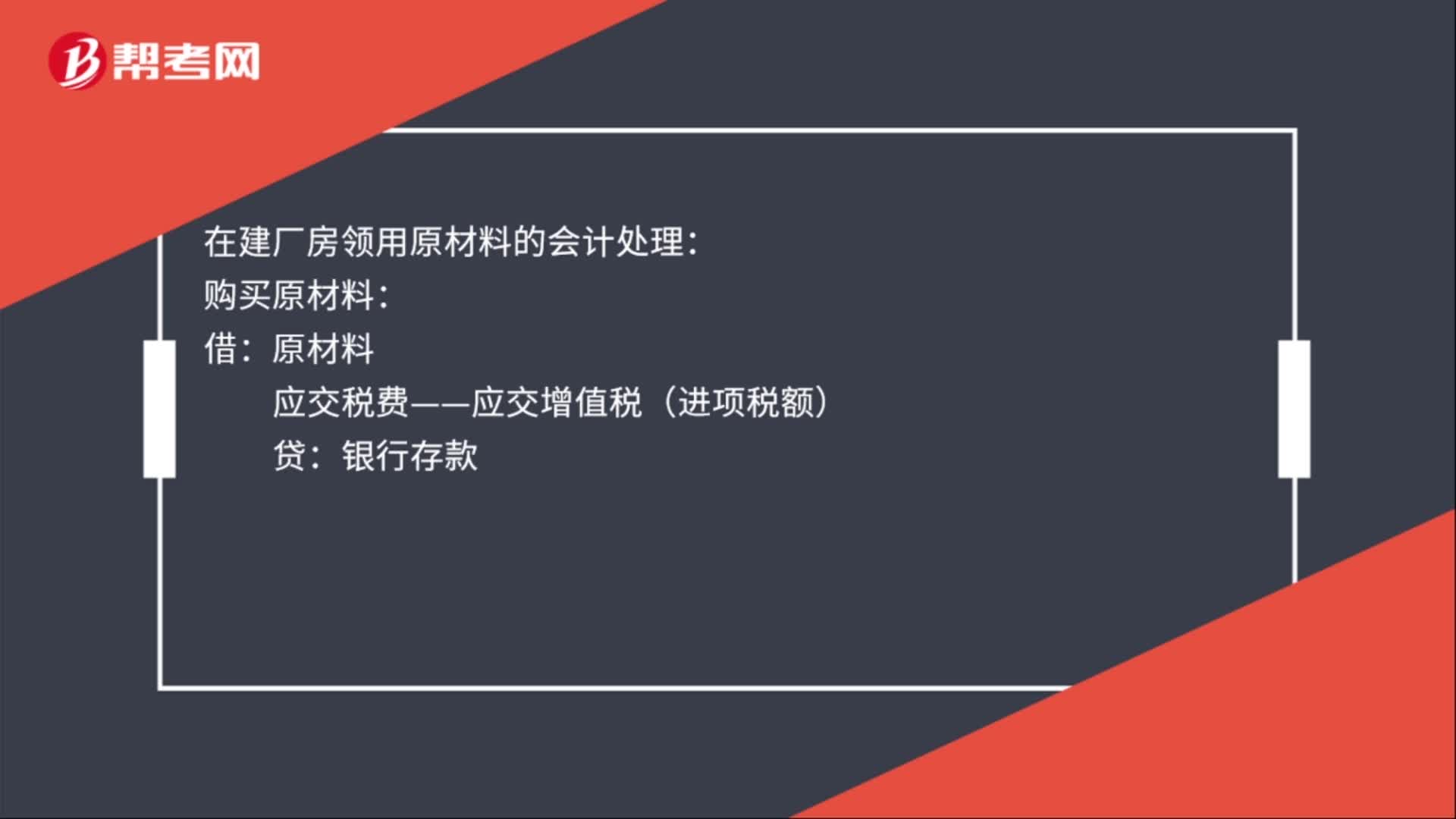

在建厂房领用原材料的会计处理是什么?:在建厂房领用原材料的会计处理:购买原材料:应交税费——应交增值税(进项税额):贷:银行存款:领用原材料借在建工程贷原材料

50

50

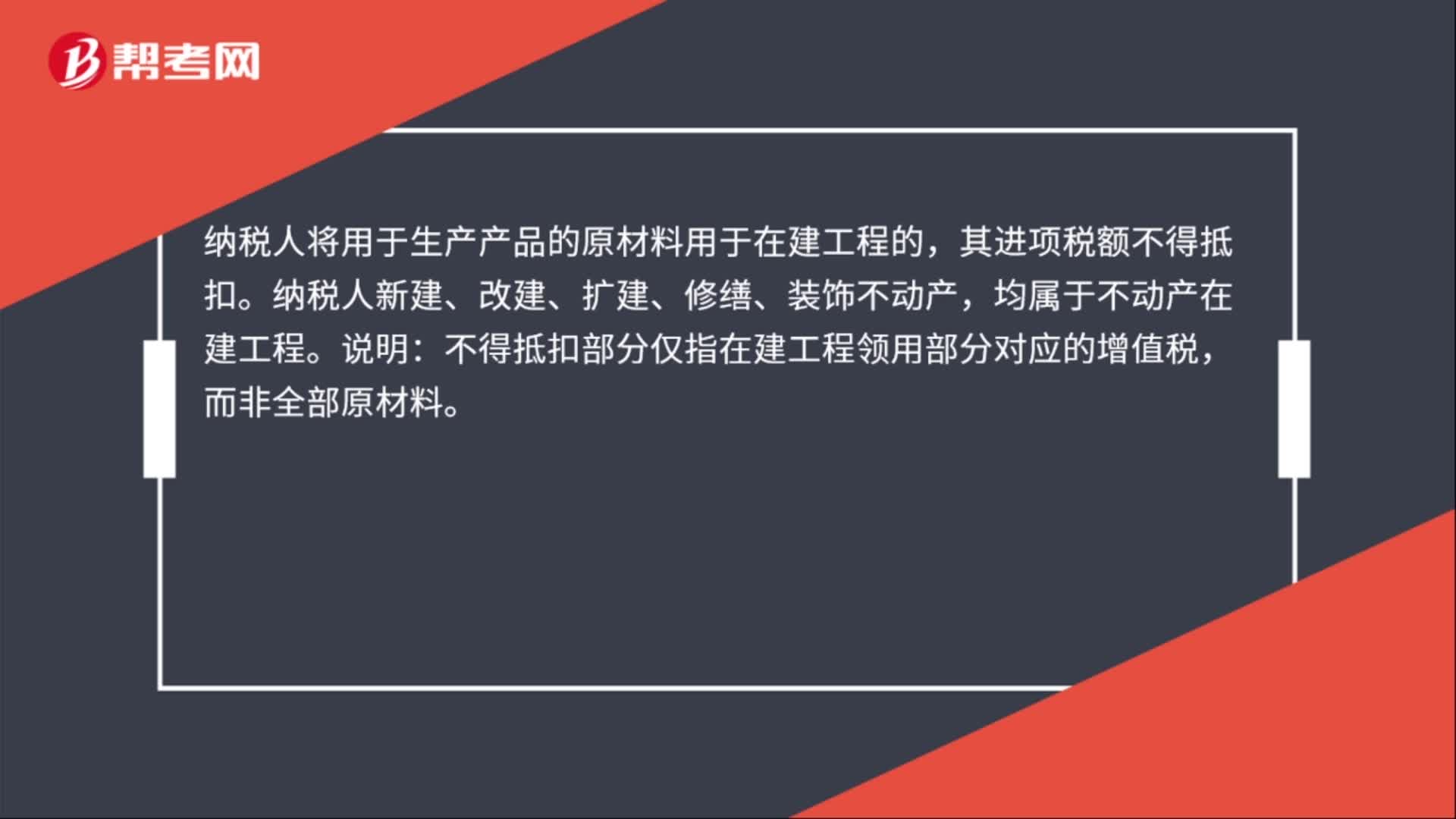

领用材料用于建造在建工程增值税怎么处理?:领用材料用于建造在建工程增值税怎么处理?纳税人将用于生产产品的原材料用于在建工程的,其进项税额不得抵扣。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。说明:不得抵扣部分仅指在建工程领用部分对应的增值税,而非全部原材料。其会计处理如下:借:在建工程:贷原材料应交税费——应交增值税(进项税额转出)

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料