下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

沟通对象中与治理层的下设组织或个人沟通要考虑哪些因素?

沟通对象中与治理层的下设组织或个人沟通要考虑决定与治理层的下设组织或个人沟通、被审计单位设有审计委员会的情形、需要与治理层整体沟通的特殊情形。

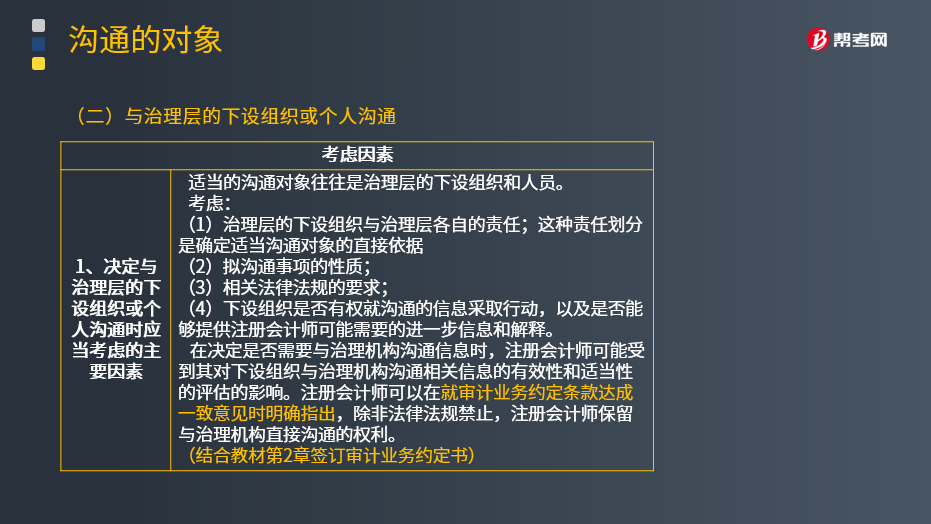

1.决定与治理层的下设组织或个人沟通时应当考虑的主要因素

适当的沟通对象往往是治理层的下设组织和人员。

考虑:

(1)治理层的下设组织与治理层各自的责任;这种责任划分是确定适当沟通对象的直接依据;

(2)拟沟通事项的性质;

(3)相关法律法规的要求;

(4)下设组织是否有权就沟通的信息采取行动,以及是否能够提供注册会计师可能需要的进一步信息和解释。

在决定是否需要与治理机构沟通信息时,注册会计师可能受到其对下设组织与治理机构沟通相关信息的有效性和适当性的评估的影响。注册会计师可以在就审计业务约定条款达成一致意见时明确指出,除非法律法规禁止,注册会计师保留与治理机构直接沟通的权利。(结合教材第2章签订审计业务约定书)。

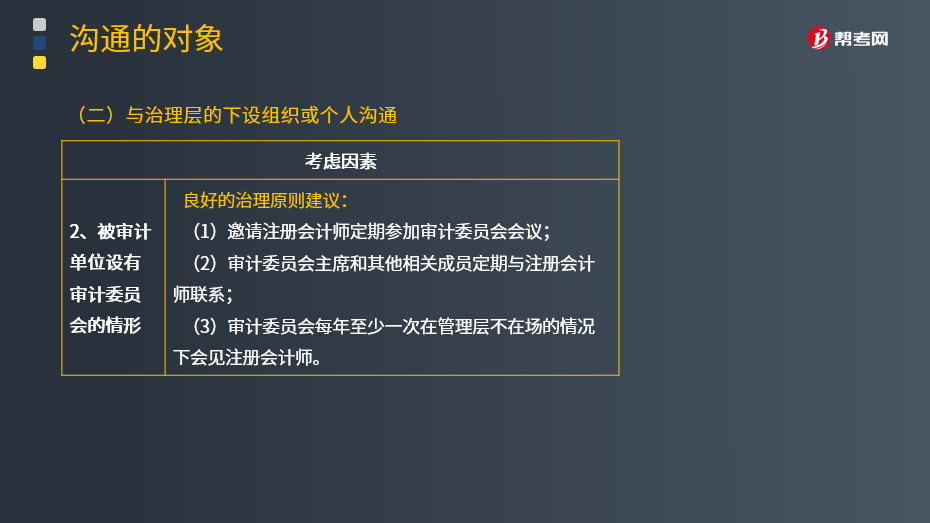

2.被审计单位设有审计委员会的情形

良好的治理原则建议:

(1)邀请注册会计师定期参加审计委员会会议;

(2)审计委员会主席和其他相关成员定期与注册会计师联系;

(3)审计委员会每年至少一次在管理层不在场的情况下会见注册会计师。

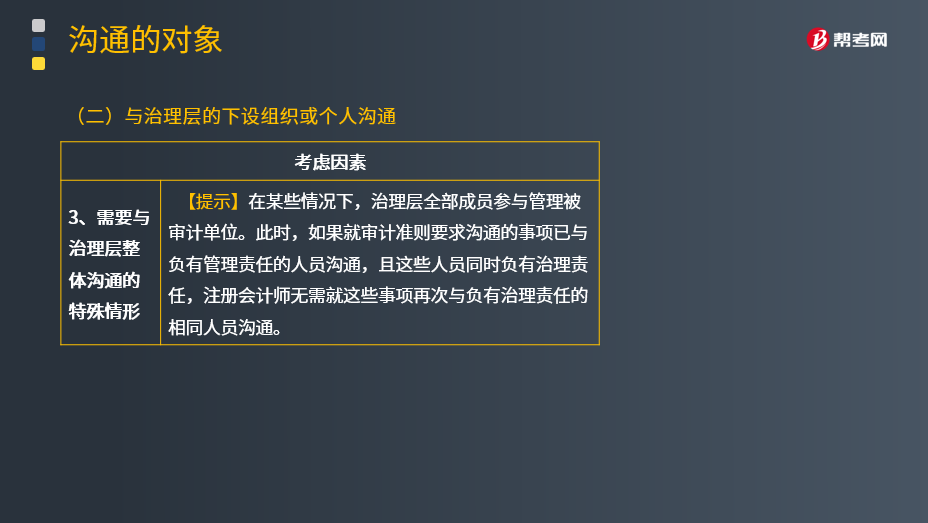

3.需要与治理层整体沟通的特殊情形

【提示】在某些情况下,治理层全部成员参与管理被审计单位。此时,如果就审计准则要求沟通的事项已与负有管理责任的人员沟通,且这些人员同时负有治理责任,注册会计师无需就这些事项再次与负有治理责任的相同人员沟通。

158

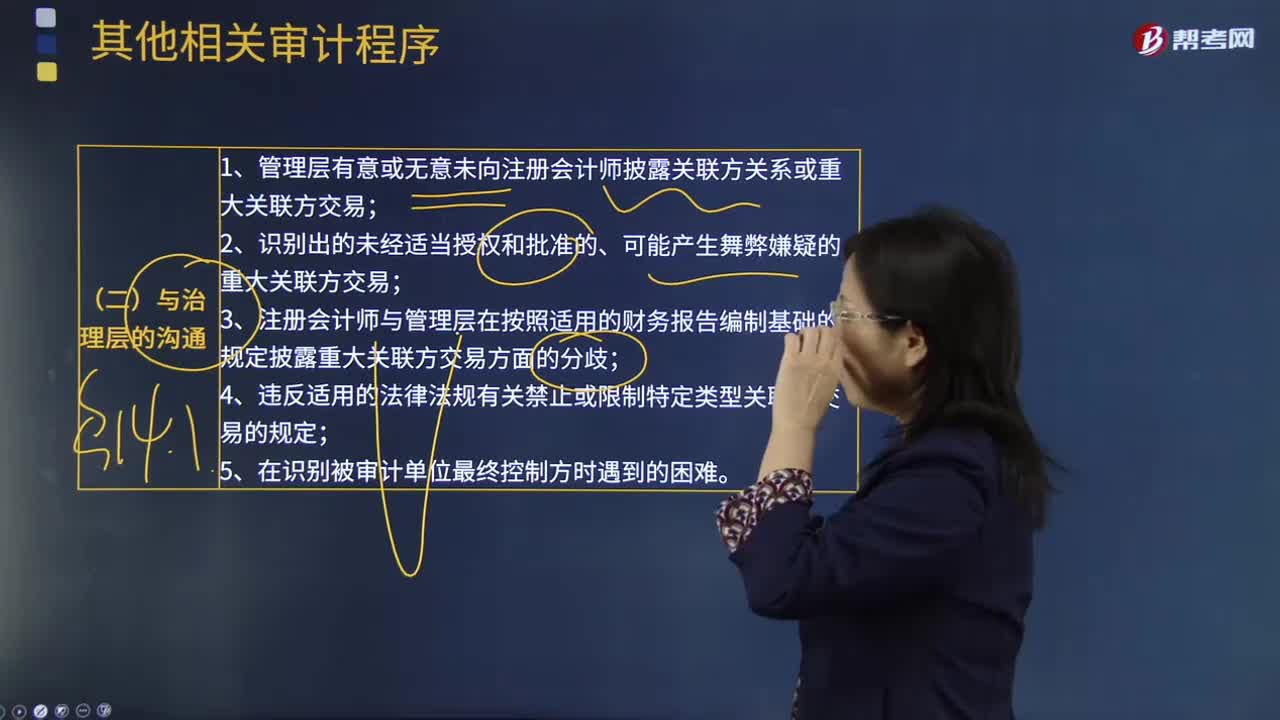

158其他相关审计程序中怎样与治理层的沟通?:其他相关审计程序中怎样与治理层的沟通?

123

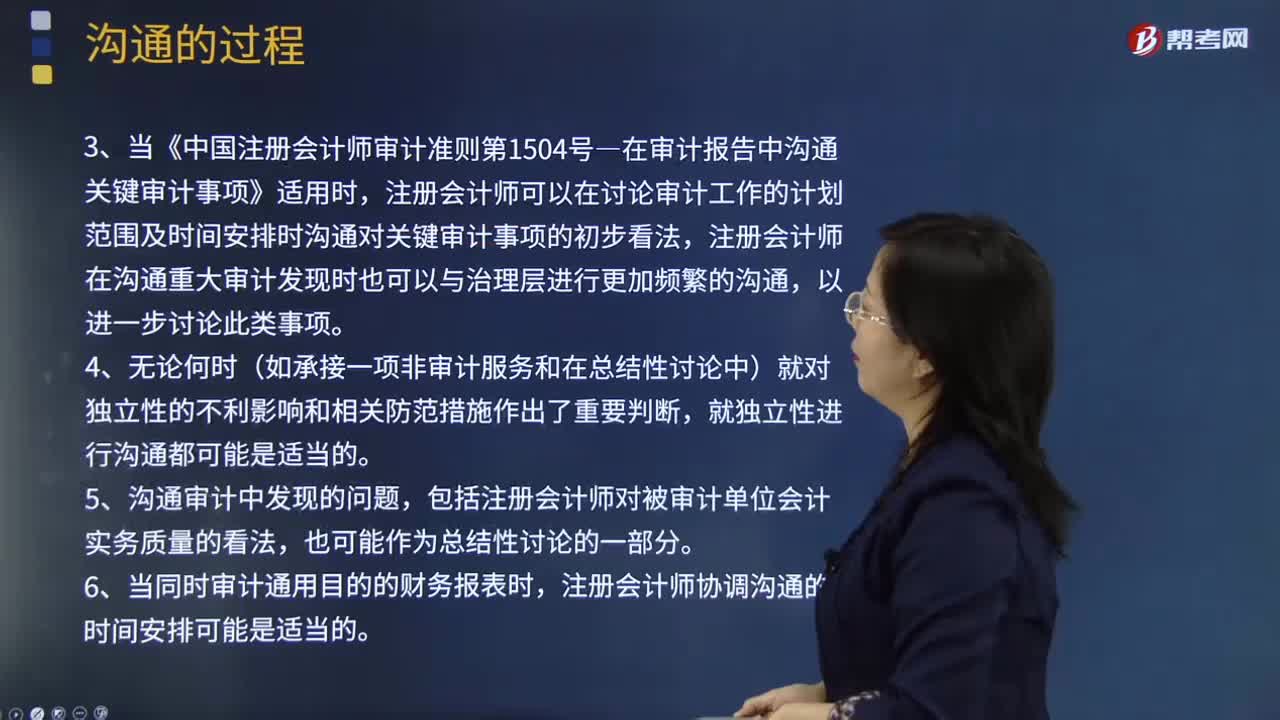

123如何安排注册会计师与治理层的沟通时间?:沟通可以随同就审计业务条款达成一致意见一并进行。注册会计师可能在进行书面沟通前,3.当《中国注册会计师审计准则第1504号―在审计报告中沟通关键审计事项》适用时,注册会计师可以在讨论审计工作的计划范围及时间安排时沟通对关键审计事项的初步看法,注册会计师在沟通重大审计发现时也可以与治理层进行更加频繁的沟通。

124

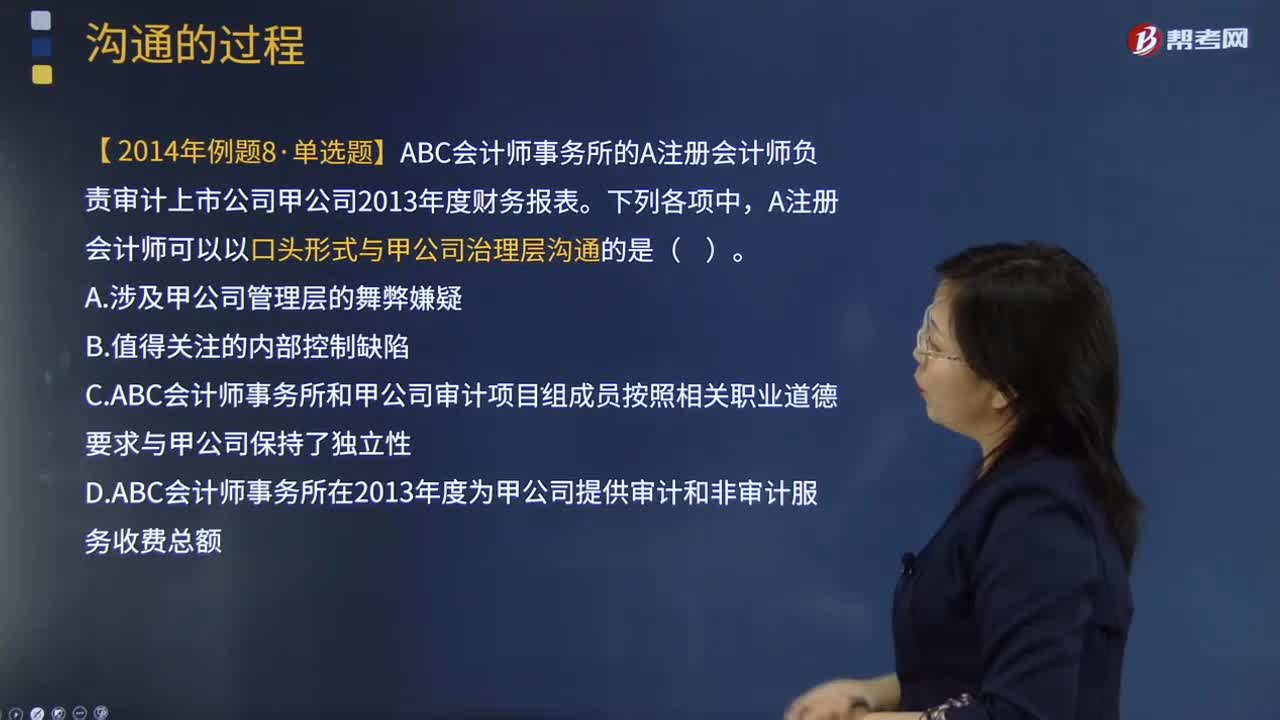

124注册会计师与治理层的沟通的形式有什么?:【提示】书面沟通不必包括审计过程中的所有事项。【例题·单选题】ABC会计师事务所的A注册会计师负责审计上市公司甲公司2013年度财务报表。A注册会计师可以以口头形式与甲公司治理层沟通的是( )。C.ABC会计师事务所和甲公司审计项目组成员按照相关职业道德要求与甲公司保持了独立性,D.ABC会计师事务所在2013年度为甲公司提供审计和非审计服务收费总额;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料