下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

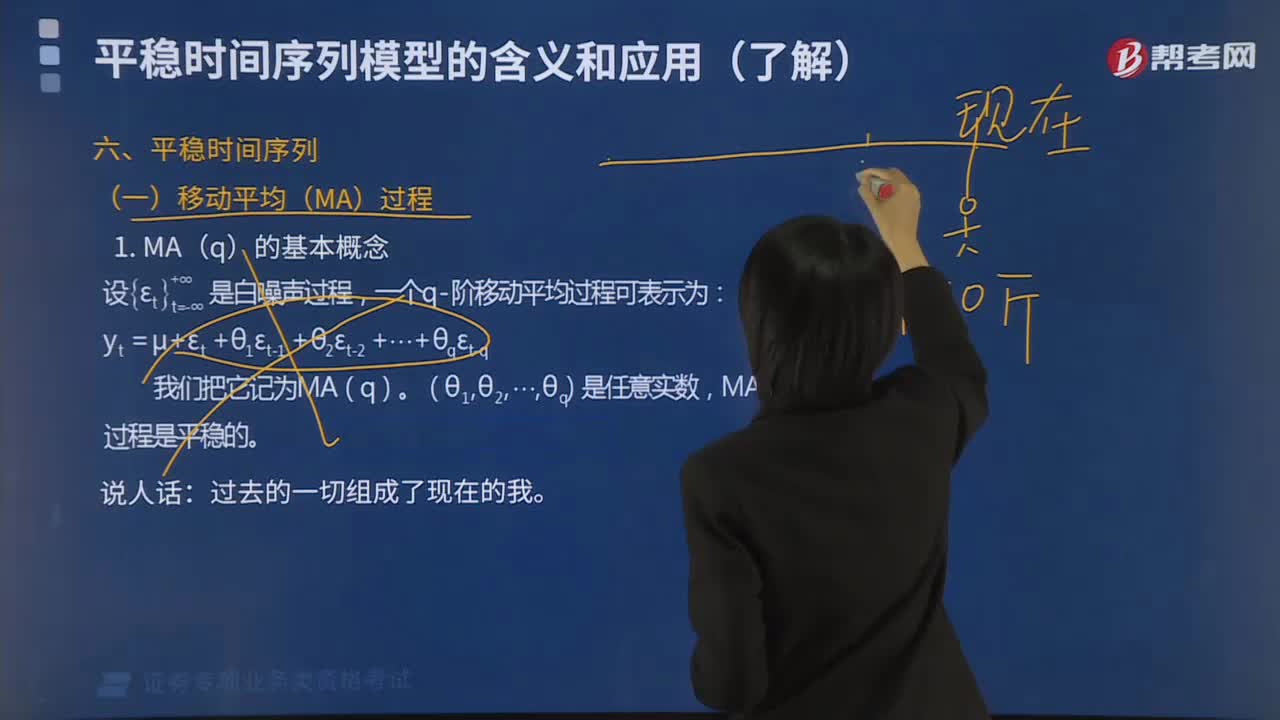

什么是平稳时间序列?

平稳时间序列:

(一)移动平均(MA)过程

MA(q)的基本概念:

设{εt}+00t=-00是一个白噪声过程,一个q-阶移动平均过程可表示为:

yt =μ+εt+θ1εt-1 +θ2εt-2 +..+θqεt-q

我们把它记为MA(q)。θ1,θ2,θq)是任意实数,MA(q)过程是平稳的。

说人话:过去的一切组成了现在的我。

(二)自回归(AR)过程

AR(P)的基本概念:

P阶自回归过程可表示为:

yt=C+ø1yt-1+ø2yt-2...+øpyt-p+εt

我们把它记为AR(p)。

说人话:记忆里的事情给人们得到的经验教训不同,所以得到的结论不同。

(三)ARMA模型

实际上AR模型和MA模型都是自回归移动平均过程的特例。阶数为(p,q)的自回归移动平均过程可表示为:

yt=c+ø1yt-1+...+øpyt-p+εt+θ1εt-1+...+θqεt-q

这里{εt}+00t=-00是一个白噪声过程。我们记这个过程为ARMA(p,q),常用的过程是ARMA (1,1)。

利用滞后算子可以很容易证明ARMA(p,q)过程是平稳的。ARMA模型的估计需要使用非线性估计方法,实务中常使用数学软件进行估计。

215

215什么是平稳时间序列?:MA(q)的基本概念,设{εt}+00t=-00是一个白噪声过程:一个q-阶移动平均过程可表示为。yt =μ+εt+θ1εt-1+θ2εt-2+..+θqεt-q,MA(q)过程是平稳的。yt=C+ø1yt-1+ø2yt-2...+øpyt-p+εt。实际上AR模型和MA模型都是自回归移动平均过程的特例,q)的自回归移动平均过程可表示为。

480

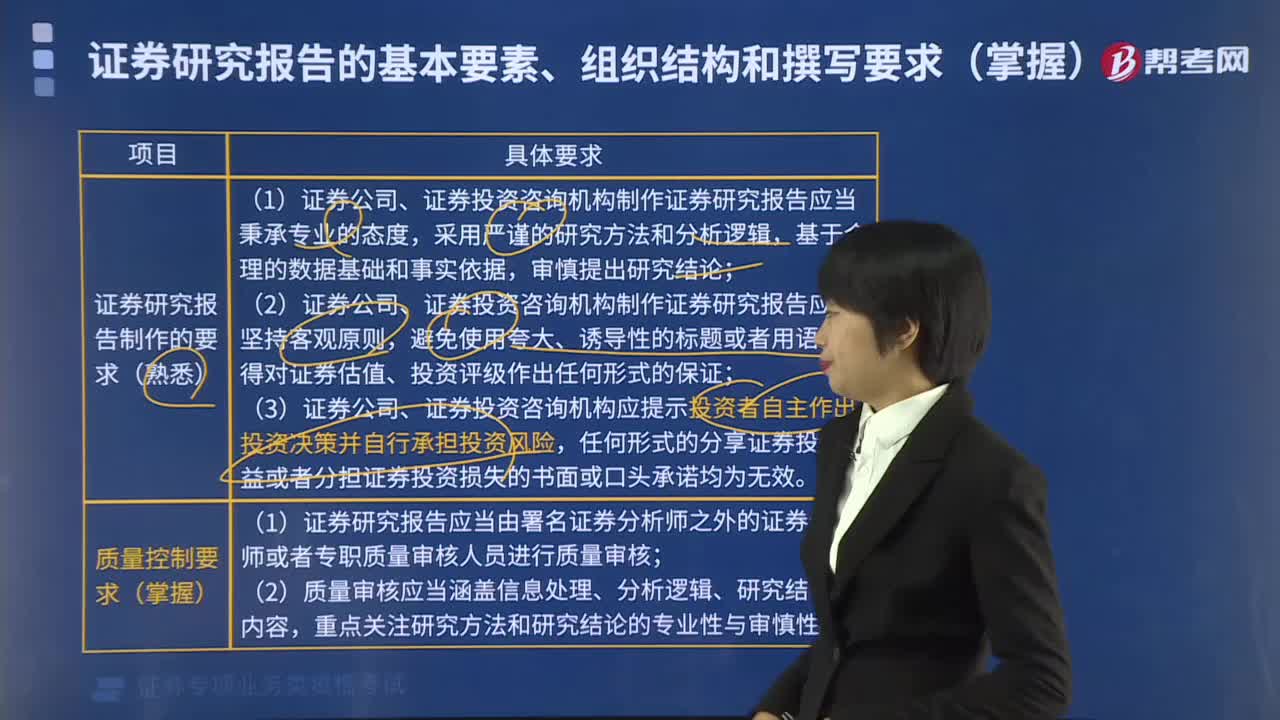

480证券研究报告对制作有哪些要求?:(1)证券公司、证券投资咨询机构制作证券研究报告应当秉承专业的态度,(2)证券公司、证券投资咨询机构制作证券研究报告应当坚持客观原则,(3)证券公司、证券投资咨询机构应提示投资者自主作出投资决策并自行承担投资风险,(1)证券研究报告应当由署名证券分析师之外的证券分析师或者专职质量审核人员进行质量审核,(1)证券研究报告应当由公司合规部门或者研究部门、研究子公司的合规人员进行合规审查。

49

49证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?:证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?证券分析师胜任能力考试科目设置一科,科目名称为《发布证券研究报告业务》。考试时长:180分钟,共120题。包括40个普通单选题,80个组合型选择题,每题1分。

01:31

01:312020-05-15

04:30

04:302020-05-15

00:492020-05-15

00:38

00:382020-05-15

04:09

04:092020-05-15

微信扫码关注公众号

获取更多考试热门资料