下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

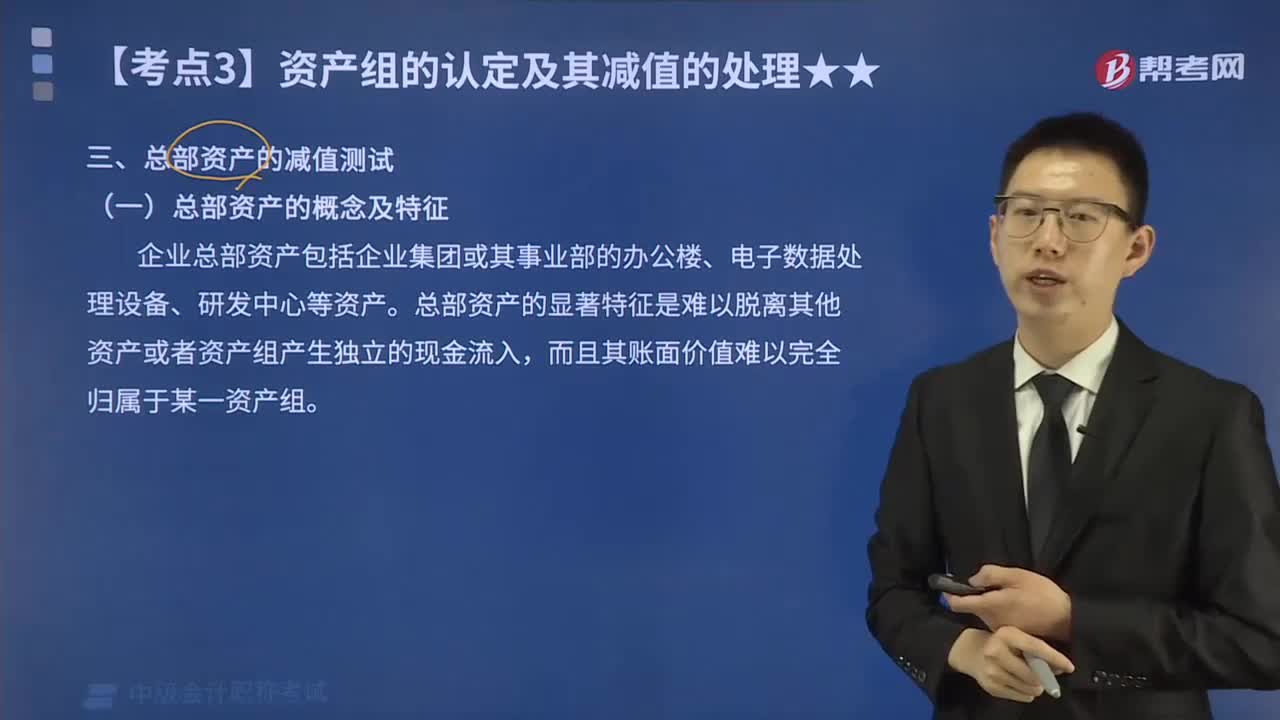

A、总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行

B、资产组组合包括资产组或者资产组组合,以及按照合理方法分摊的总部资产

C、按照合理方法分摊的总部资产通常应当按照资产组剩余使用寿命作为权数在各相关资产组中进行分摊

1270

1270总部资产的减值测试有哪些内容?:总部资产的减值测试有哪些内容?

307

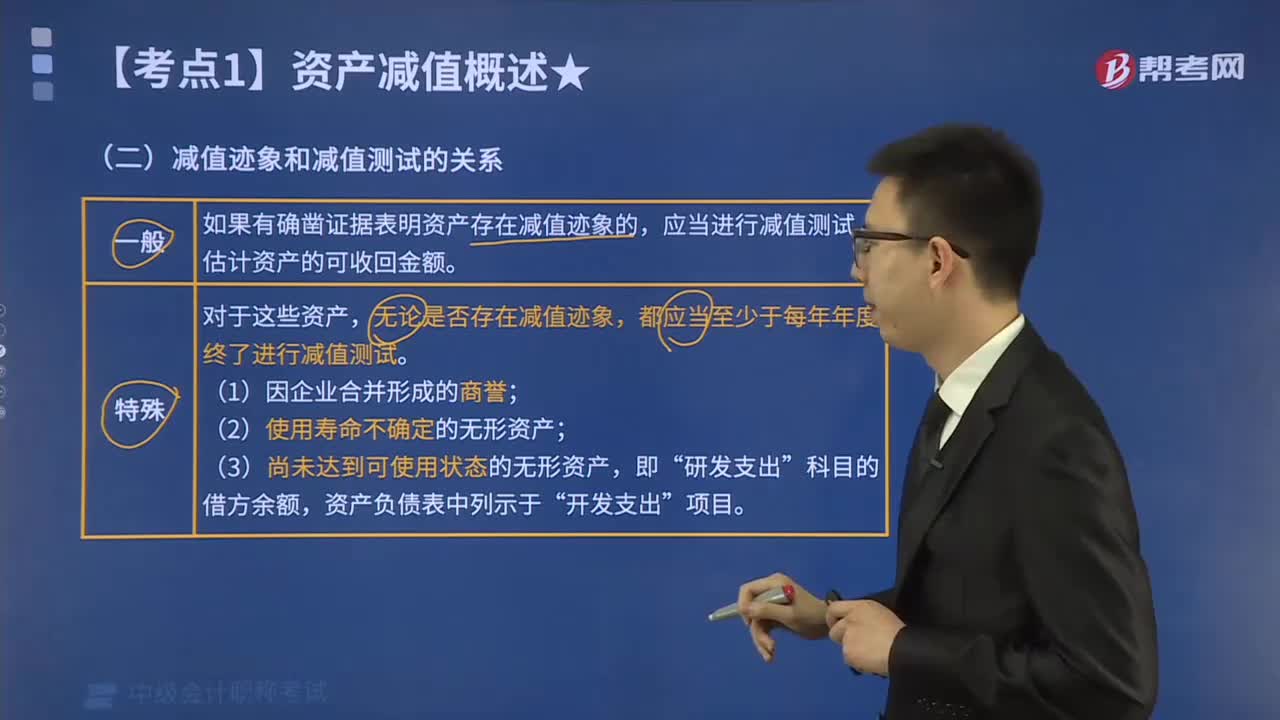

307减值迹象和减值测试有哪些关系?:减值迹象和减值测试有哪些关系?如果有确凿证据表明资产存在减值迹象的,应当进行减值测试,估计资产的可收回金额。无论是否存在减值迹象,都应当至少于每年年度终了进行减值测试。(2)使用寿命不确定的无形资产;(3)尚未达到可使用状态的无形资产,无论是否发生减值迹象,企业均应于每年末进行减值测试的有( )。C. 以成本模式计量的投资性房地产;D. 使用寿命不确定的无形资产;【解析】资产即使未出现减值迹象

47

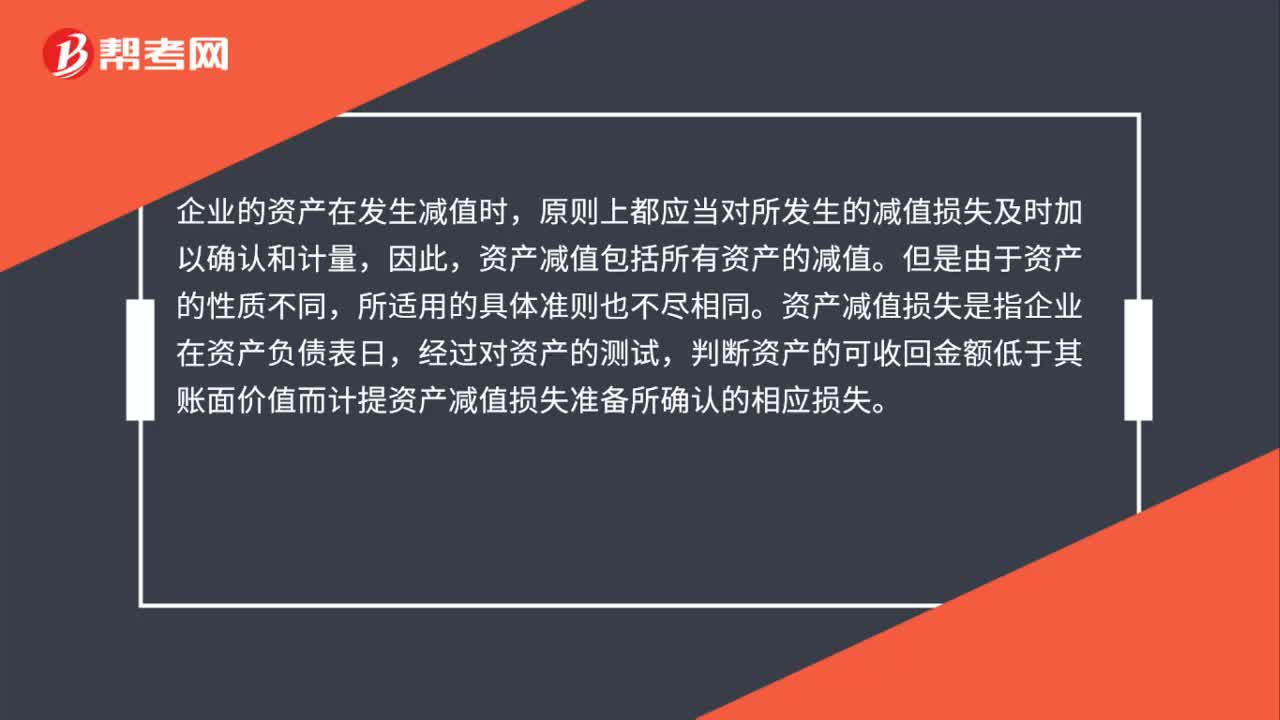

47资产减值损失结算方法是什么?:资产减值损失结算方法是什么?企业的资产在发生减值时,原则上都应当对所发生的减值损失及时加以确认和计量,因此,资产减值包括所有资产的减值。但是由于资产的性质不同,所适用的具体准则也不尽相同。资产减值损失是指企业在资产负债表日,经过对资产的测试,判断资产的可收回金额低于其账面价值而计提资产减值损失准备所确认的相应损失。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料