下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

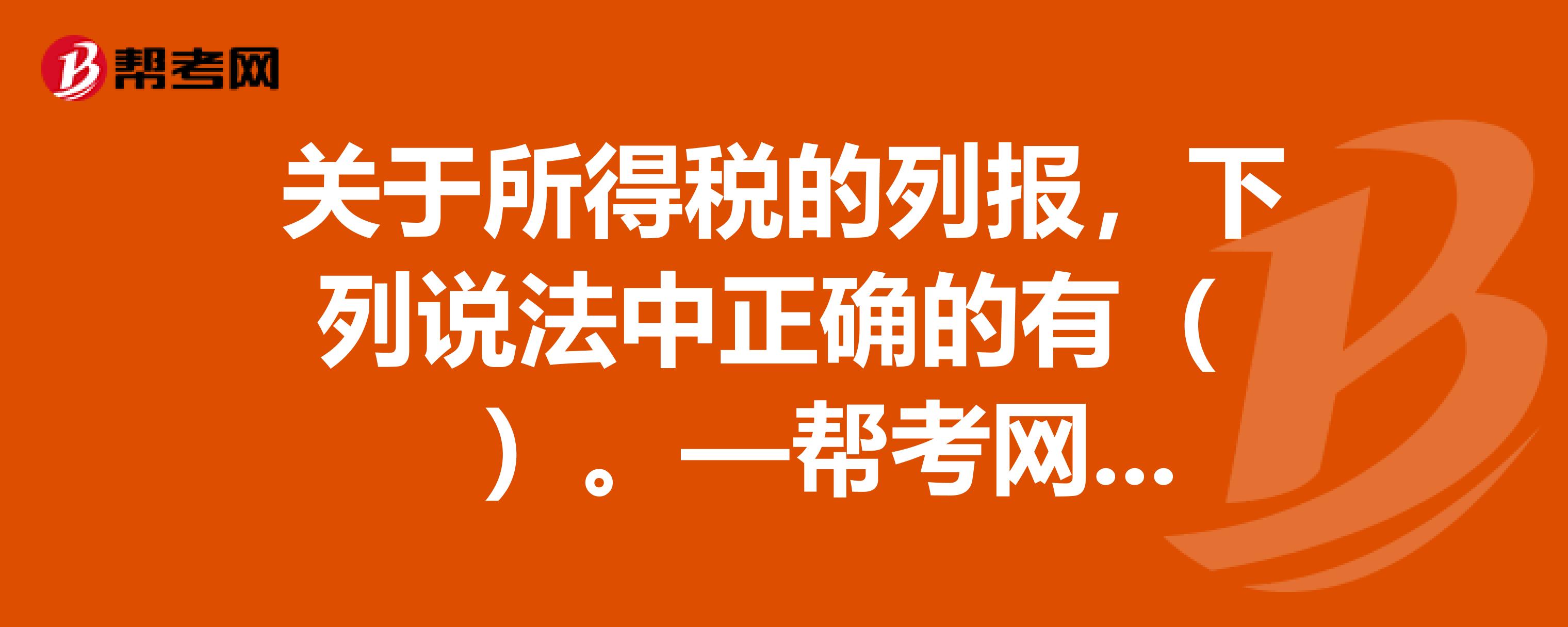

A、递延所得税资产和递延所得税负债一般应当分别作为非流动资产和非流动负债在资产债表中列示

B、在个别财务报表中,当期所得税资产与负债及递延所得税资产与递延所得税负债可以以抵销后的净额列示

C、所得税费用应当在利润表中单独列示

31

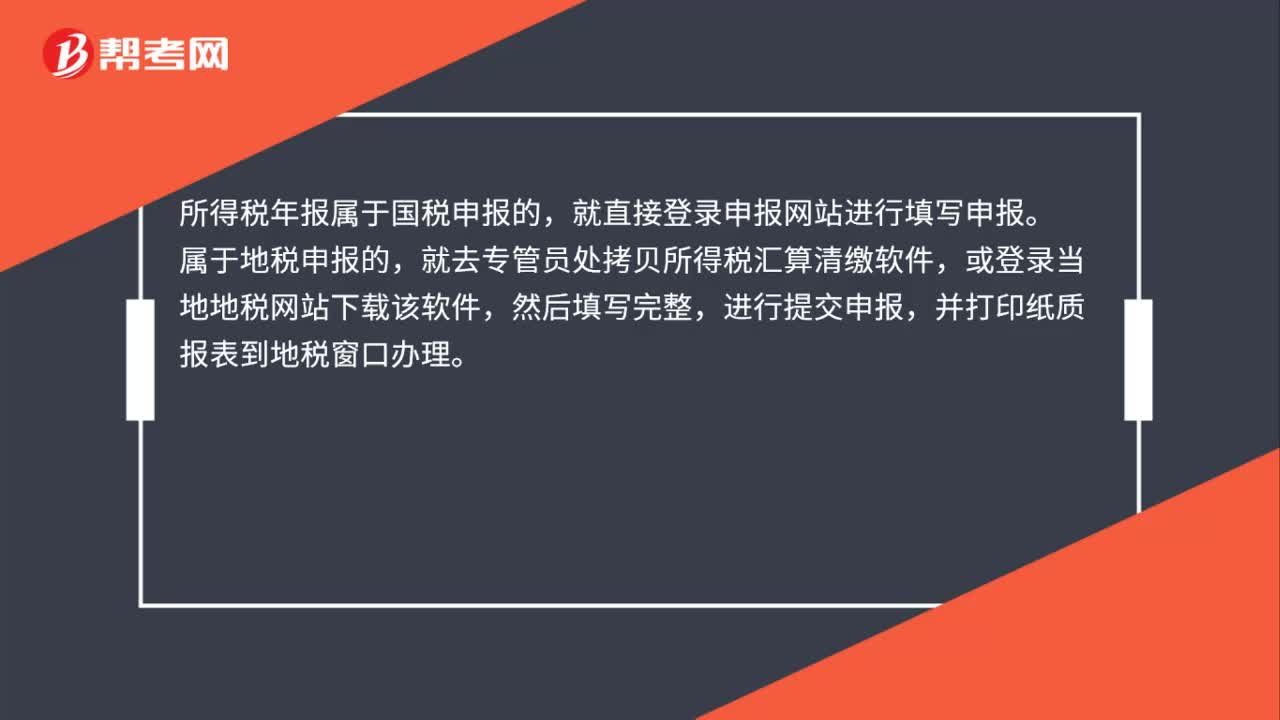

31所得税年报在哪里报?:所得税年报在哪里报?所得税年报属于国税申报的,就直接登录申报网站进行填写申报。属于地税申报的,就去专管员处拷贝所得税汇算清缴软件,或登录当地地税网站下载该软件,然后填写完整,进行提交申报,并打印纸质报表到地税窗口办理。

75

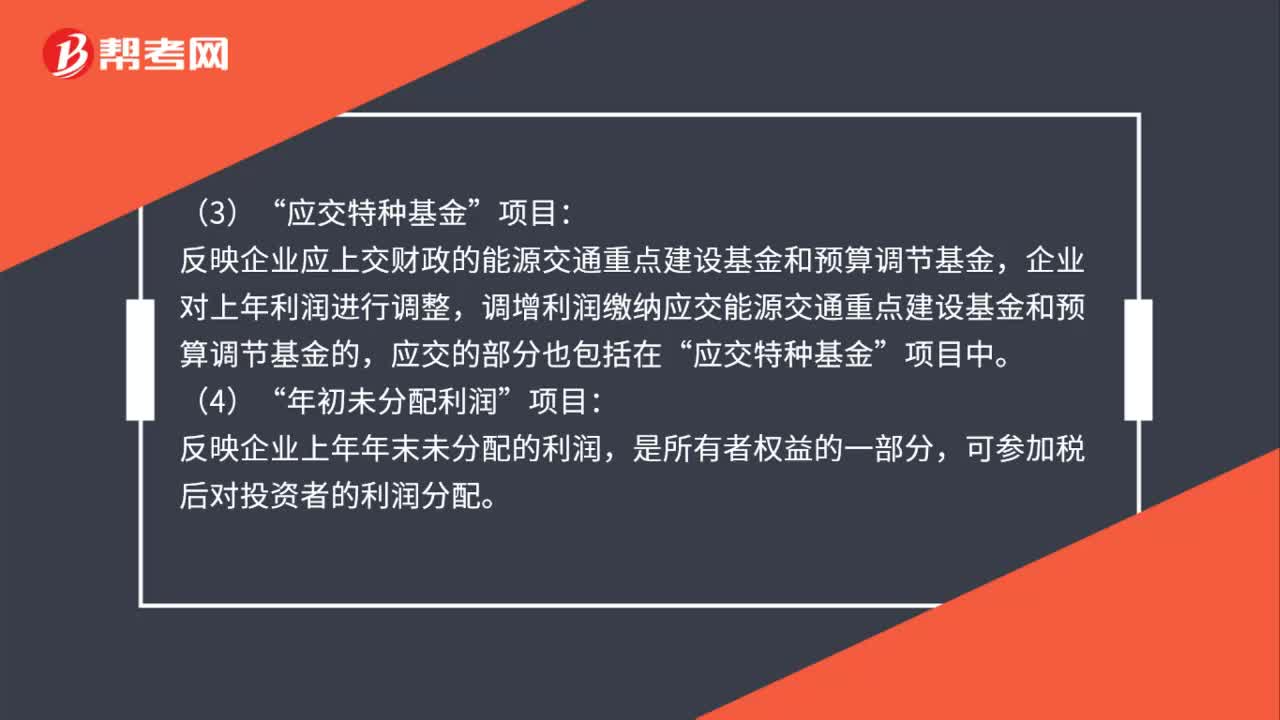

75利润分配具体的填列方法是什么?:利润分配具体的填列方法是什么?具体的填列方法归纳如下:反映企业全年实现的利润,如为亏损,号在本项目内填列。本项目的数字应与“损益表”利润总额”本年累计数”一致。应交所得税”反映企业本年利润应交的所得税。反映企业应上交财政的能源交通重点建设基和预算调节基金,企业对上年利润进行调整,调增利润缴纳应交能源交通重点建设基金和预算调节基金的,应交的部分也包括在“应交特种基金”项目中。年初未分配利润”项目:

20

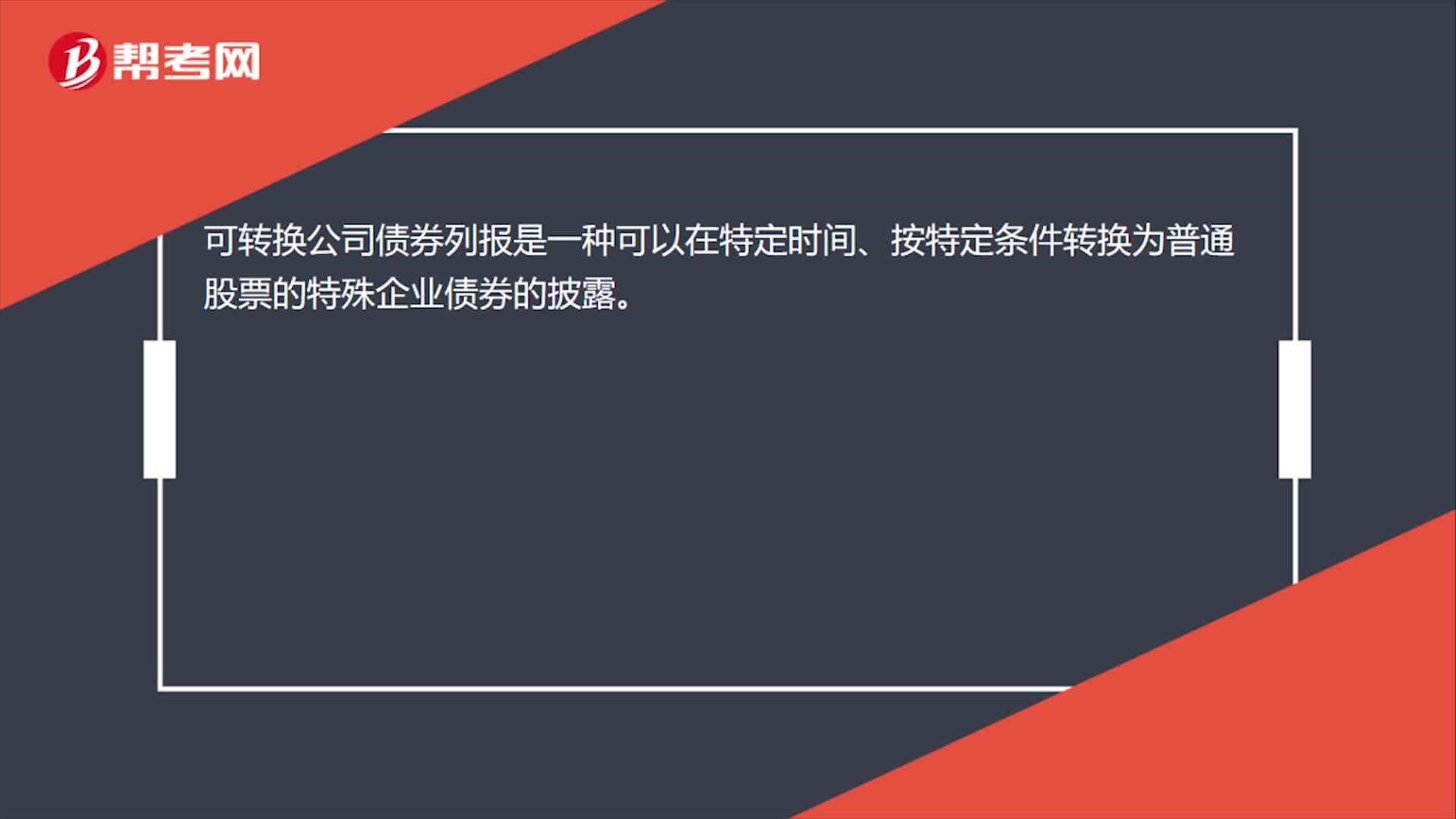

20可转换公司债券列报是什么?:可转换公司债券列报是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券的披露。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料