下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、出租文化场所

C、以租赁方式为体育比赛提供场所的业务

D、航空运输企业从事干租业务

157

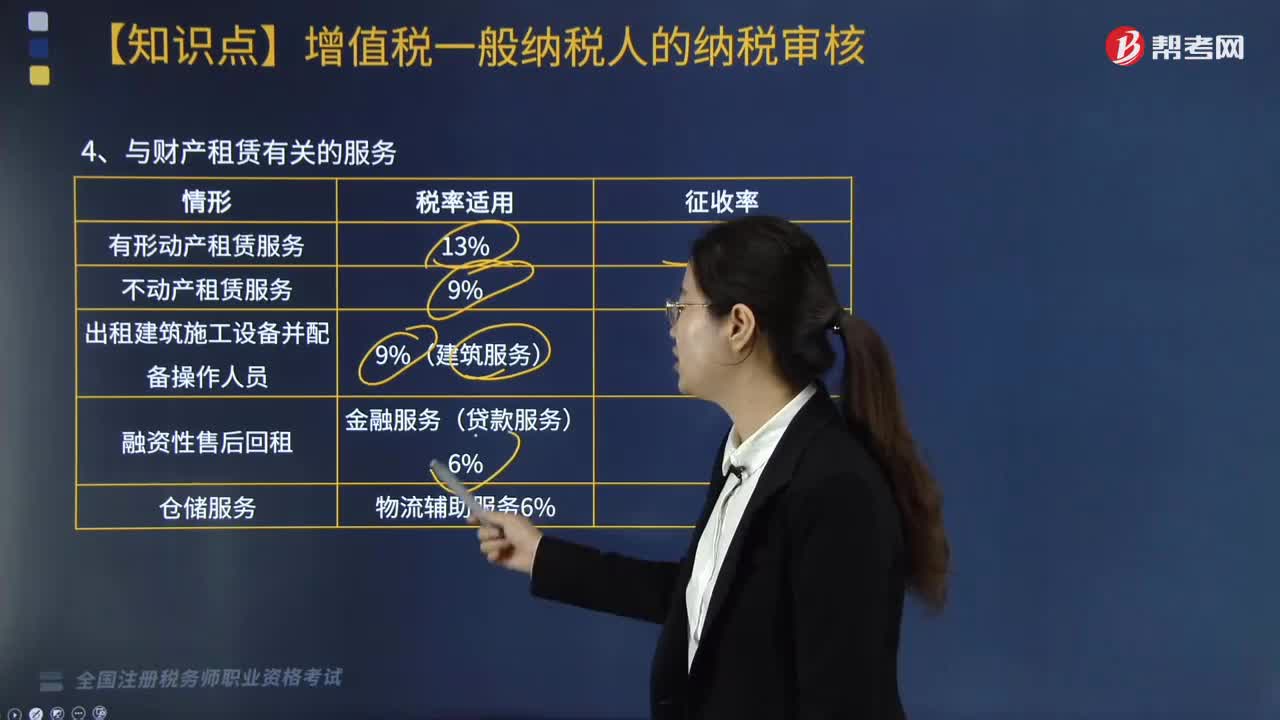

157与财产租赁有关的服务,其税率和征收率是多少?:与财产租赁有关的服务,其税率和征收率是多少?针对油性动产租赁服务或是不动产租赁服务等,其税率和征收率不同,1. 有形动产租赁服务:2. 不动产租赁服务;金融服务贷款服务6%。税率适用;征收率:不动产租赁服务:不动产租赁业务;租赁原有不动产、转租2016.4.30之前租入的不动产。收取试点前开工的高速公路的车辆通行费;减按3%。有形动产租赁服务--税率 13%:

630

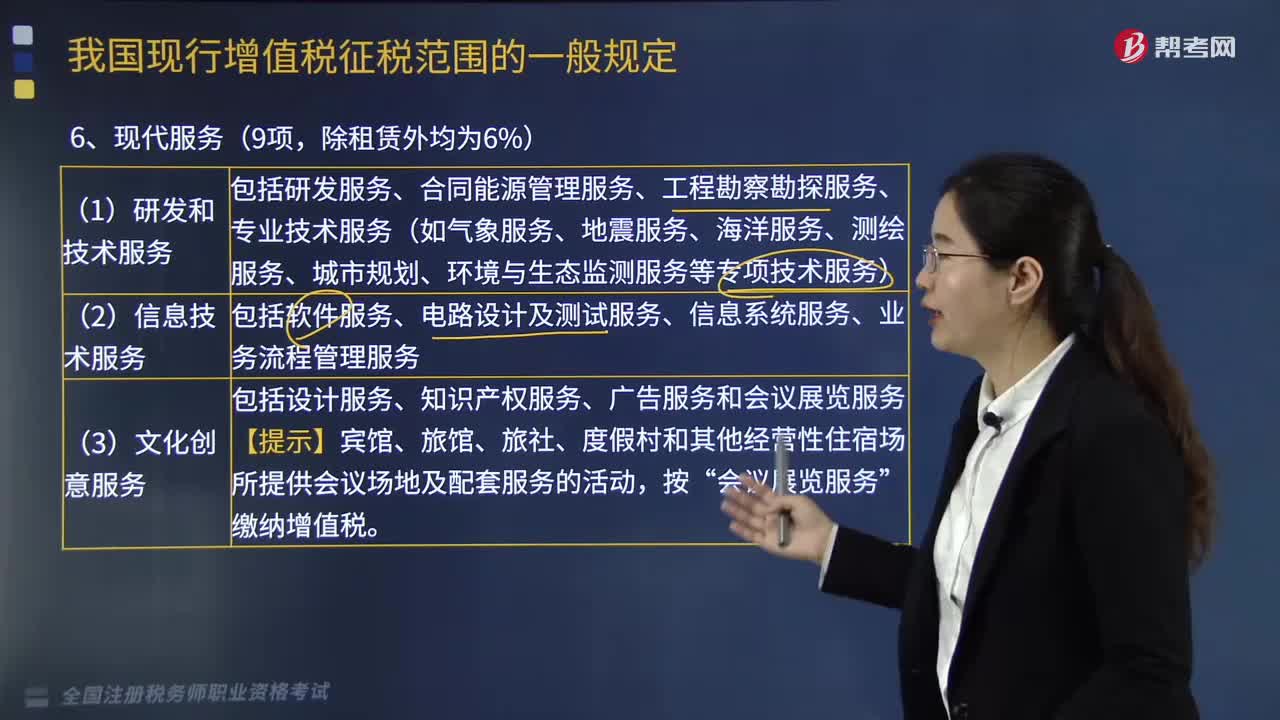

630现代服务和生活服务有哪些?:包括研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务(如气象服务、地震服务、海洋服务、测绘服务、城市规划、环境与生态监测服务等专项技术服务):包括软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务:包括设计服务、知识产权服务、广告服务和会议展览服务【提示】宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供会议场地及配套服务的活动“

121

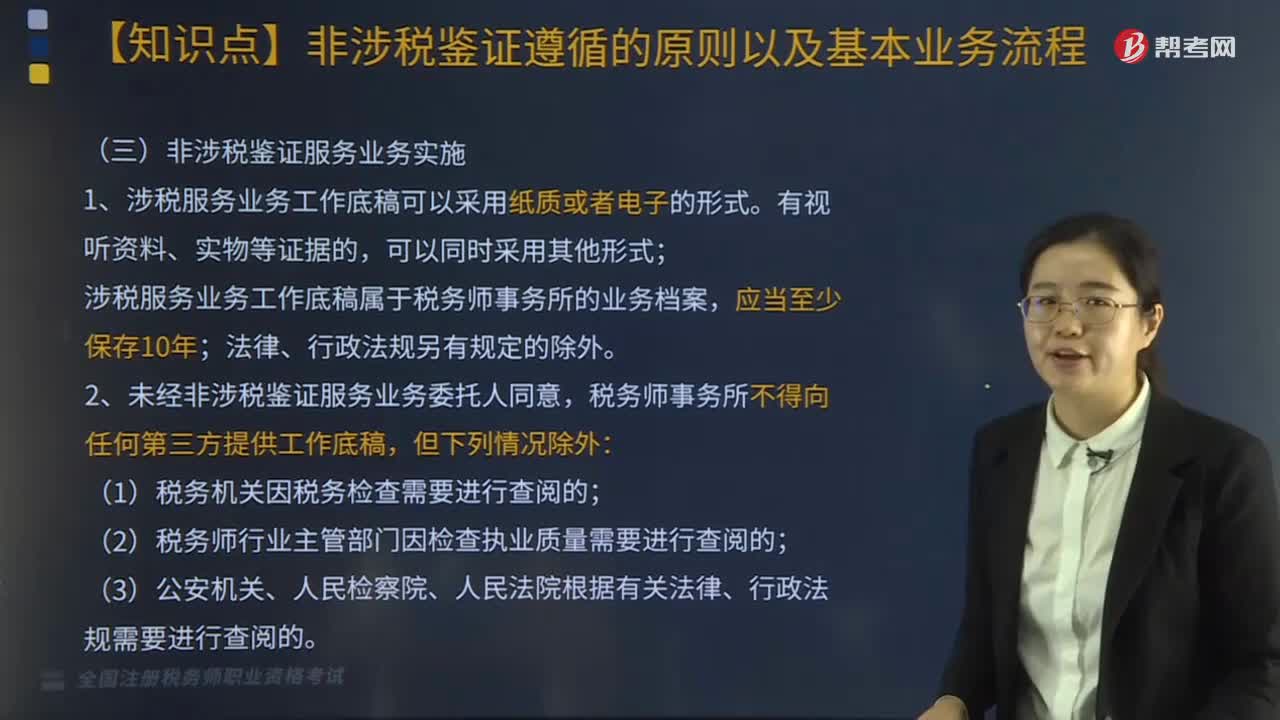

121非涉税鉴证服务业务计划是什么?具体如何实施?:非涉税鉴证服务业务计划是什么?非涉税鉴证服务业务计划是指税务师作为项目负责人承办税务服务业务,税务师事务所应当指派胜任受托涉税服务业务的税务师,非涉税鉴证服务业务实施。1、涉税服务业务工作底稿可以采用纸质或者电子的形式,涉税服务业务工作底稿属于税务师事务所的业务档案;2、未经非涉税鉴证服务业务委托人同意,税务师事务所不得向任何第三方提供工作底稿:(1)税务机关因税务检查需要进行查阅的;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料