下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

规避风险

稳定股利收入

防止公司控制权稀释

避税

475

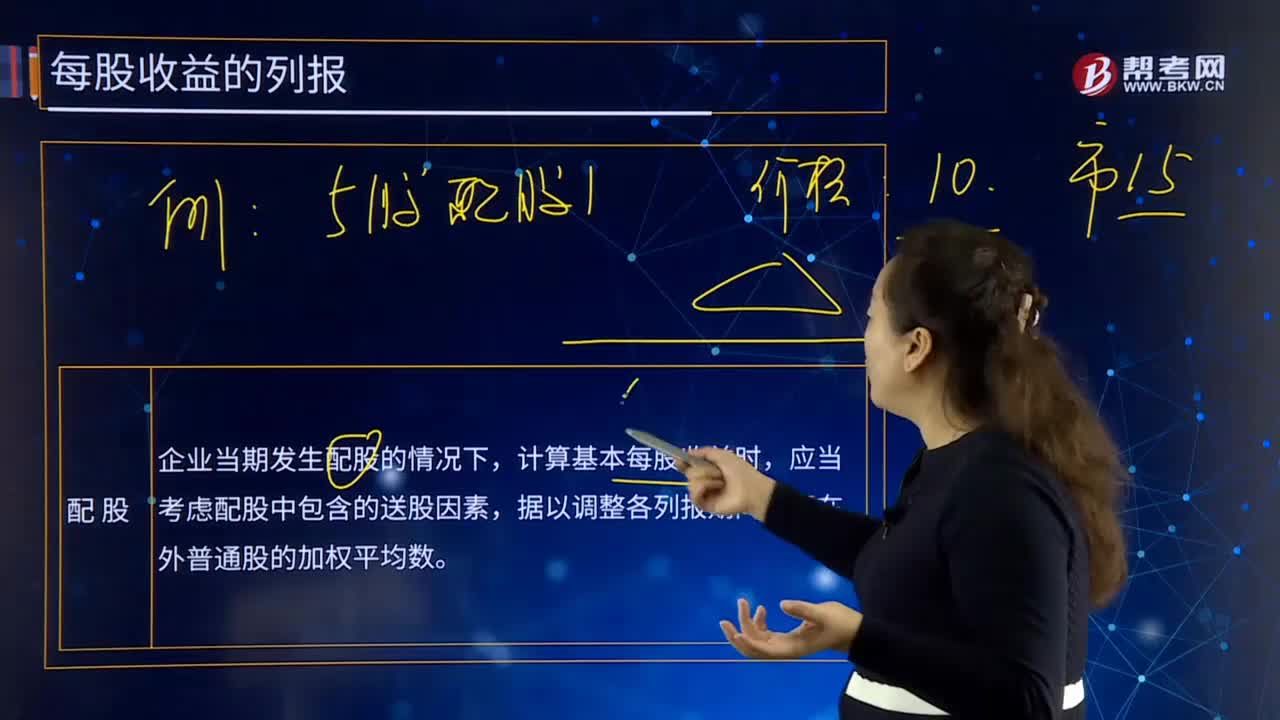

475每股收益的列报配股是什么?:每股收益的列报配股是什么?每股收益的列报配股是指企业当期发生配股的情况下,计算基本每股收益时,据以调整各列报期间发行在外普通股的加权平均数。因配股重新计算的20×6年度基本每股收益=2.641.1=2.4(元股),在计算基本每股收益时,即归属于普通股股东的净利润不应包含其他权益工具的股利或利息,对于发行的不可累积优先股等其他权益工具应扣除当期宣告发放的股利,在计算普通股每股收益时

342

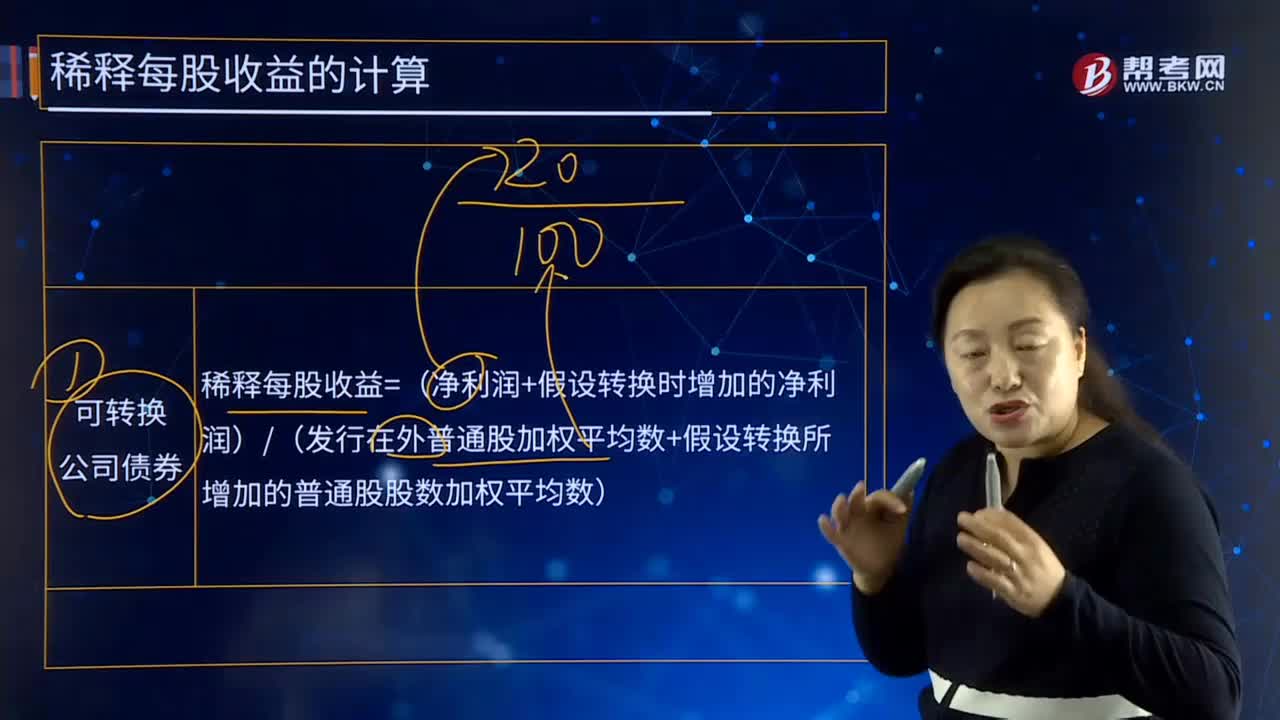

342稀释每股收益如何转换成公司债券?:稀释每股收益如何转换成公司债券?稀释每股收益=(净利润+假设转换时增加的净利润)(发行在外普通股加权平均数+假设转换所增加的普通股股数加权平均数)。【例28-2】某上市公司20×7年归属于普通股股东的净利润为38 200万元,即每100元债券可转换为10股面值为1元的普通股。债券利息不符合资本化条件,假设不具备转换选择权的类似债券的市场利率为3%。

16

16股份有限公司股东转让股份,需要经全体股东过半数通过吗?:股份有限公司股东转让股份,不需要经全体股东过半数通过。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料