下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、电子形式签订应税凭证的当事人

33

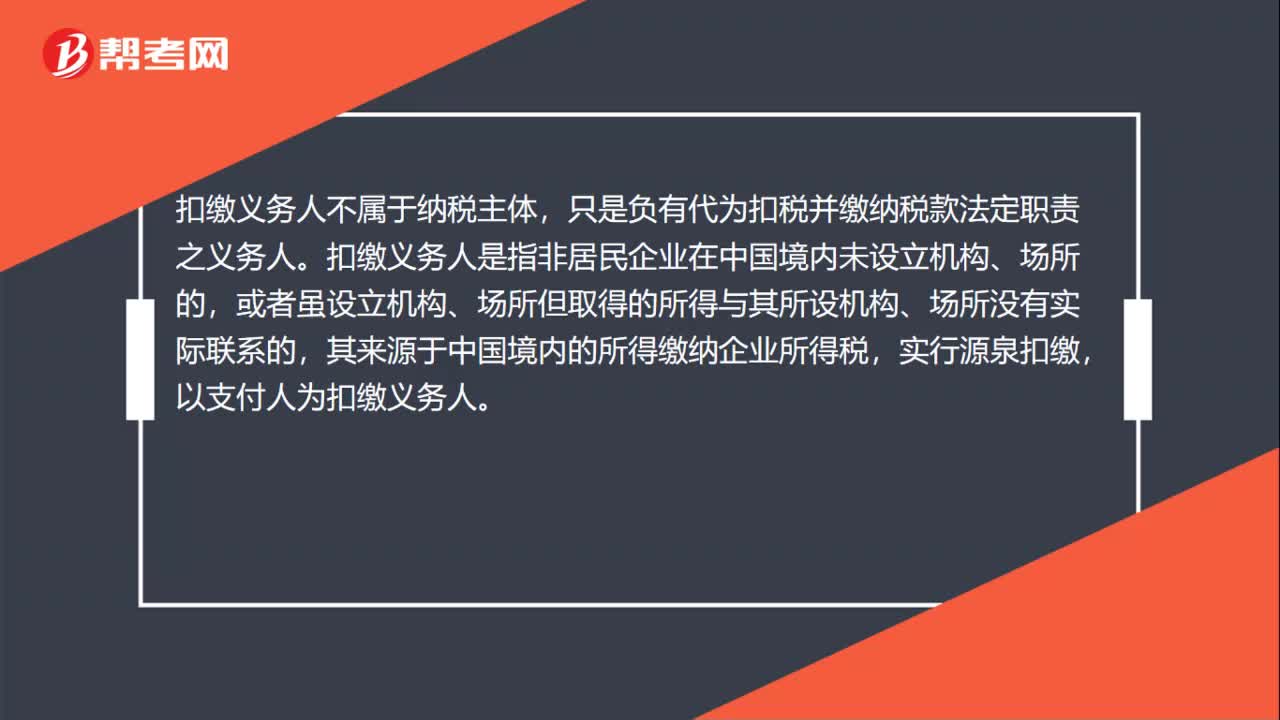

33扣缴义务人属于纳税主体吗?:扣缴义务人不属于纳税主体,只是负有代为扣税并缴纳税款法定职责之义务人。扣缴义务人是指非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的所得缴纳企业所得税,实行源泉扣缴,以支付人为扣缴义务人。

55

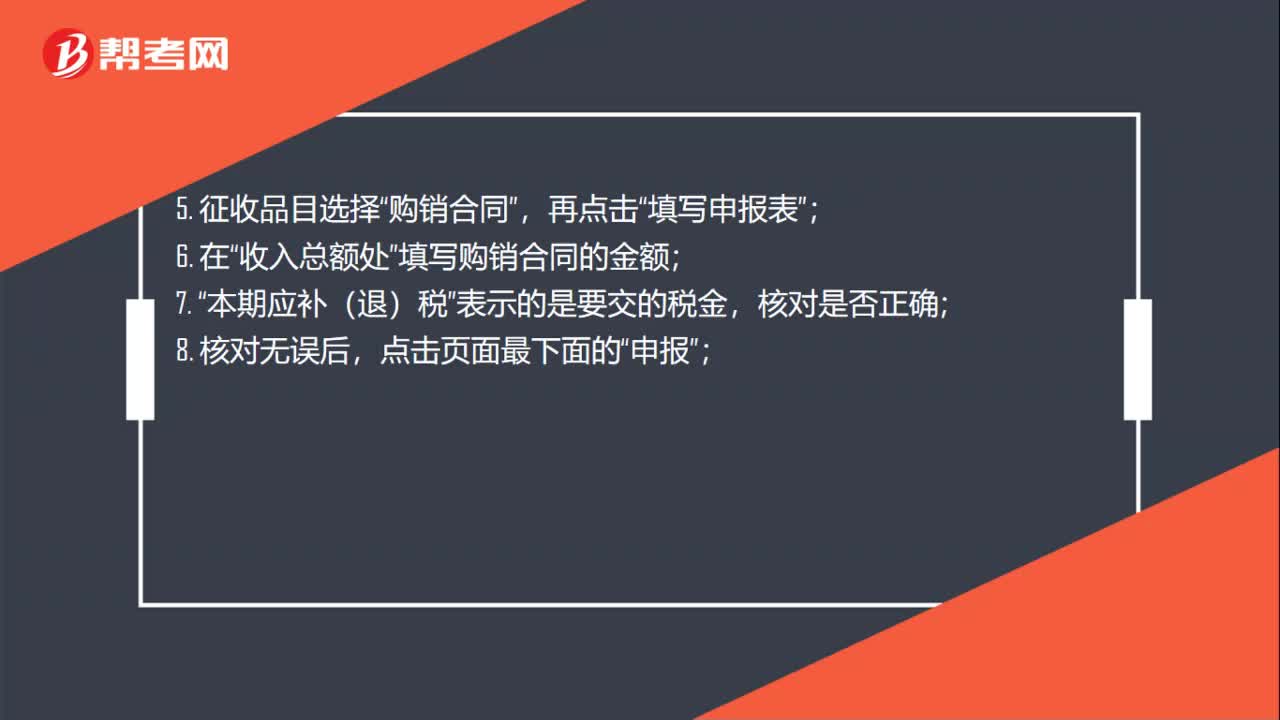

55印花税如何申报?:印花税如何申报?印花税网上申报流程:1. 打开地税系统,点击用户密码方式登录;申报缴纳”非核定税种申报“申报“印花税;5. 征收品目选择“购销合同”再点击;填写申报表“收入总额处,填写购销合同的金额“本期应补(退)税;表示的是要交的税金“核对是否正确”8. 核对无误后;点击页面最下面的“申报”点击页面最下方的;确认”页面会跳转到扣款界面,点击最下方的“缴款”进行税费扣缴;

885

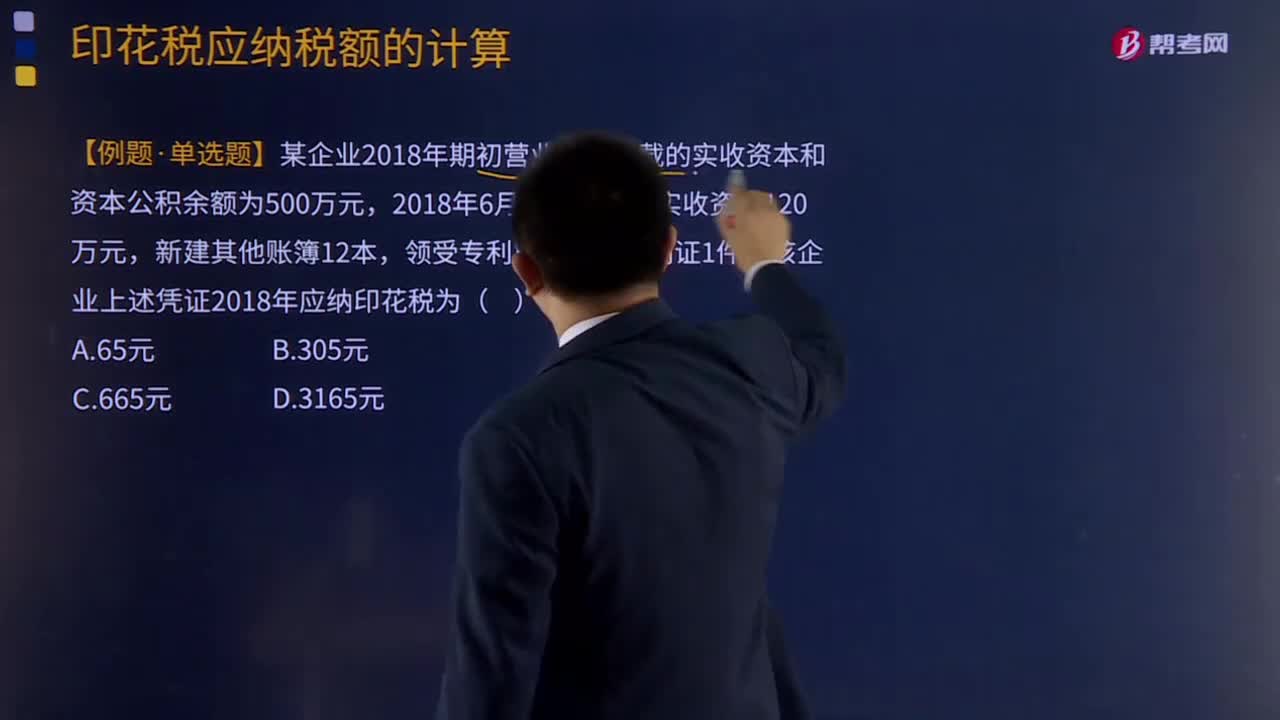

885印花税应纳税额的计算方法是什么?:【例题·单选题】某企业2018年期初营业账簿记载的实收资本和资本公积余额为500万元。购销合同、加工承揽合同、技术合同、建筑安装工程承包合同的印花税税率分别为0.3‰、0.5‰、0.3‰、0.3‰;公司2018年签订的购销合同应缴纳的印花税:公司2018年签订的购销合同应缴纳的印花税=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料