下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

弱相关

负相关

23

23投资收益增加是在借方还是贷方?:投资收益增加是在借方还是贷方?投资收益增加在贷方。投资收益属于损益类科目,增加在贷方,减少在借方。期末,应投资收益余额转入“本年利润”科目,本科目结转后应无余额。

61

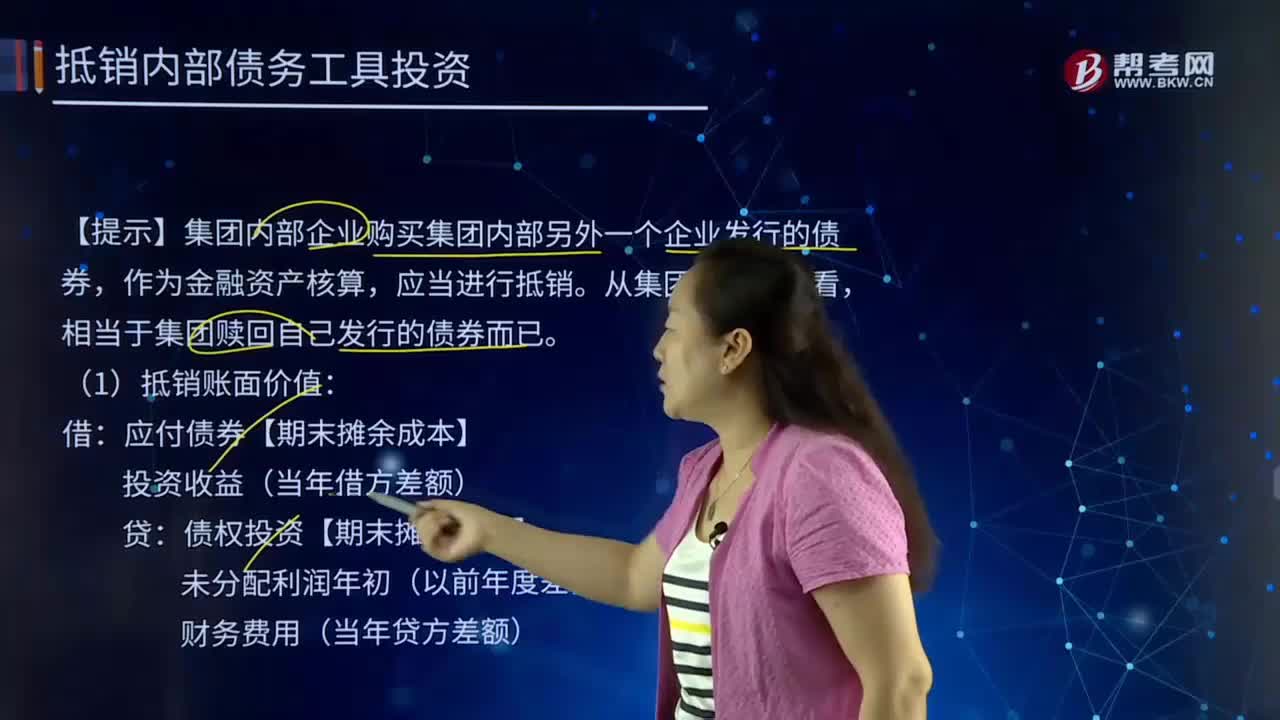

61合并财务报表中抵销内部债务工具投资指的是什么?:合并财务报表中抵销内部债务工具投资指的是什么?作为金融资产核算,(1)抵销账面价值:应付债券【期末摊余成本】:债权投资【期末摊余成本】:未分配利润年初(以前年度差额:财务费用(当年贷方差额):(2)抵销应付利息与应收利息:应付利息【面值×票面利率】应收利息(3)抵销利息支出与利息收益(二者孰低)投资收益(期初摊余成本×实际利率)财务费用(费用化利息)在建工程(资本化利息)

28

28财务预算的方法是什么?:财务预算的方法是什么?财务预算是指根据财务战略、财务计划和各种预测信息,确定预算期内各种预算指标的过程。它是财务战略的具体化,是财务计划的分解和落实。财务预算的编制方法通常包括增量预算法与零基预算法、固定预算法与弹性预算法、定期预算法与滚动预算法。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料