下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、“已交税金”专栏,核算企业当月缴纳当月增值税税额

B、退回所购货物应冲销的进项税额,用红字登记“进项税额”专栏

C、企业按规定计算的应代扣代缴的职工个人所得税,借记“应付职工薪酬”科目,贷记“应交税费—应交个人所得税”科目

E、企业当月上缴上月应缴未缴的增值税时,借记“应交税费一未交增值税”科目,贷记“银行存款”

320

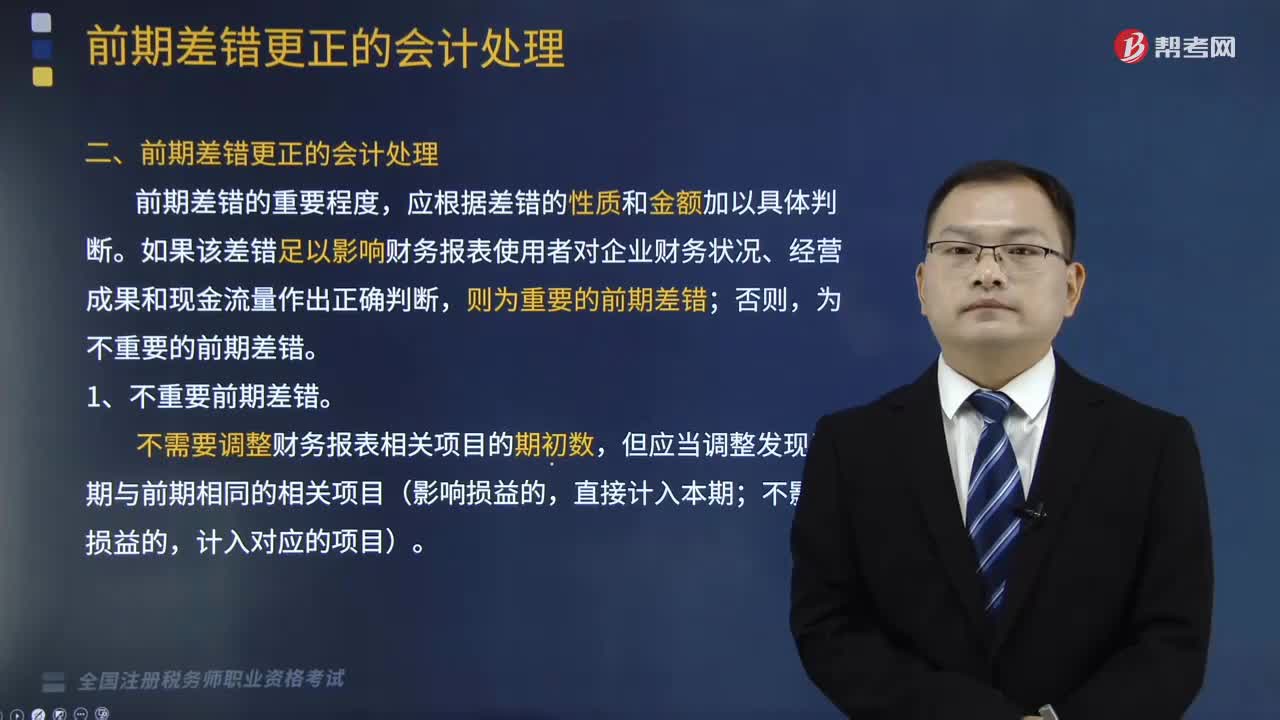

320前期差错更正的会计处理应该怎么做?:前期差错更正的会计处理应该怎么做?

270

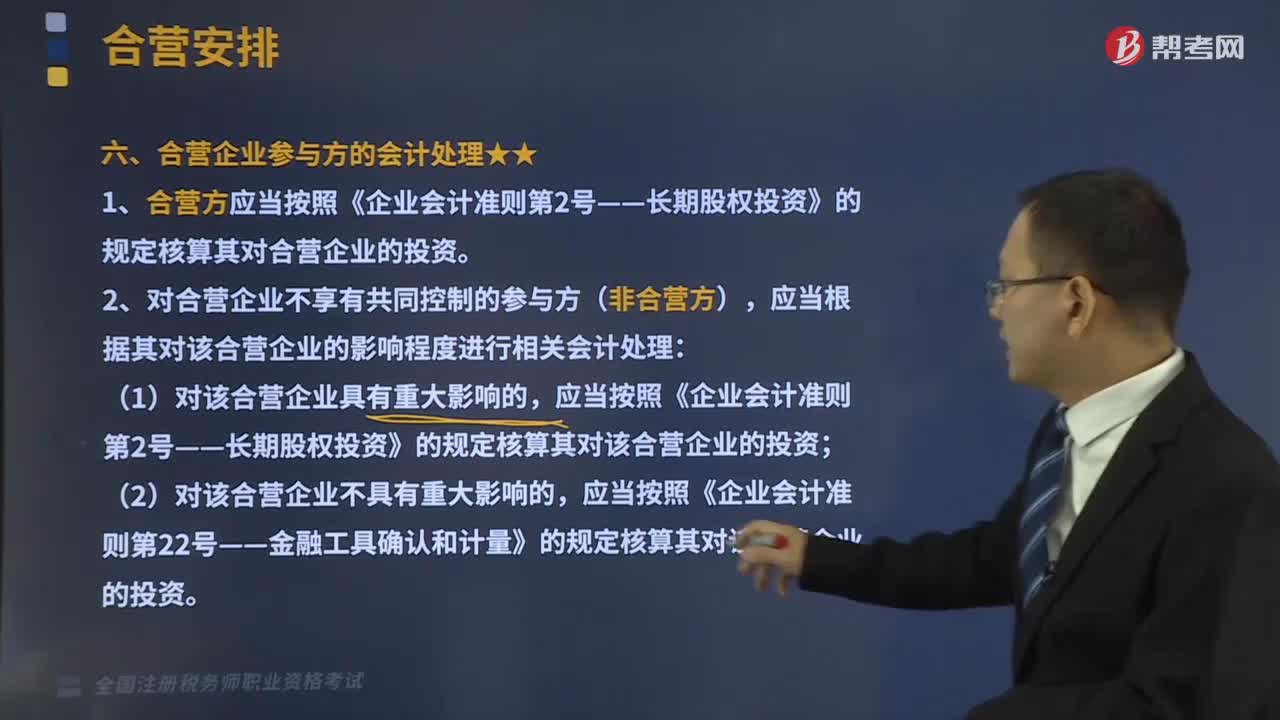

270合营企业参与方的会计处理是什么?:对合营企业不享有共同控制的参与方(非合营方),C.合营方应确认单独及按份额承担的共同经营发生的费用;【解析】合营方应当确认其与共同经营中利益份额相关的下列项目并按照相关规定进行会计处理,B.合营安排中参与方对合营安排提供担保的;参与方为合营安排提供担保的行为本身并不直接导致一项安排被分类为共同经营,如果存在两个或两个以上的参与方组合能够集体控制某项安排的。

154

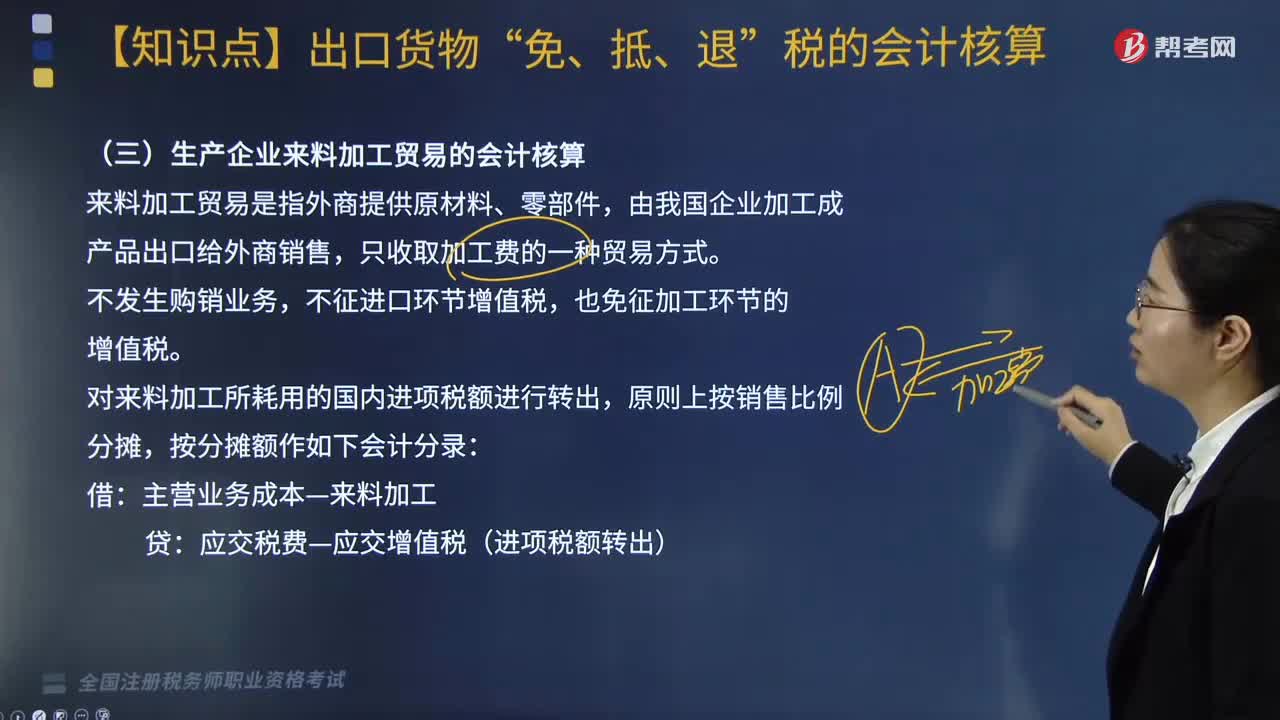

154生产企业来料加工贸易的会计核算怎么做?:生产企业来料加工贸易的会计核算怎么做?来料加工贸易是指外商提供原材料、零部件,只收取加工费的一种贸易方式,不征进口环节增值税,也免征加工环节的增值税。对来料加工所耗用的国内进项税额进行转出,主营业务成本—来料加工:应交税费—应交增值税(进项税额转出),【例题·简答题】某企业为增值税一般纳税人,本月内销货物取得不含税销售额300万元,外销自产货物销售额折合人民币500万元。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料