下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、2011年1月1日至9月30日,生产企业销售给使用企业用于生产乙烯、芳烃类化工产品的石脑油、燃料油,照常征收消费税

209

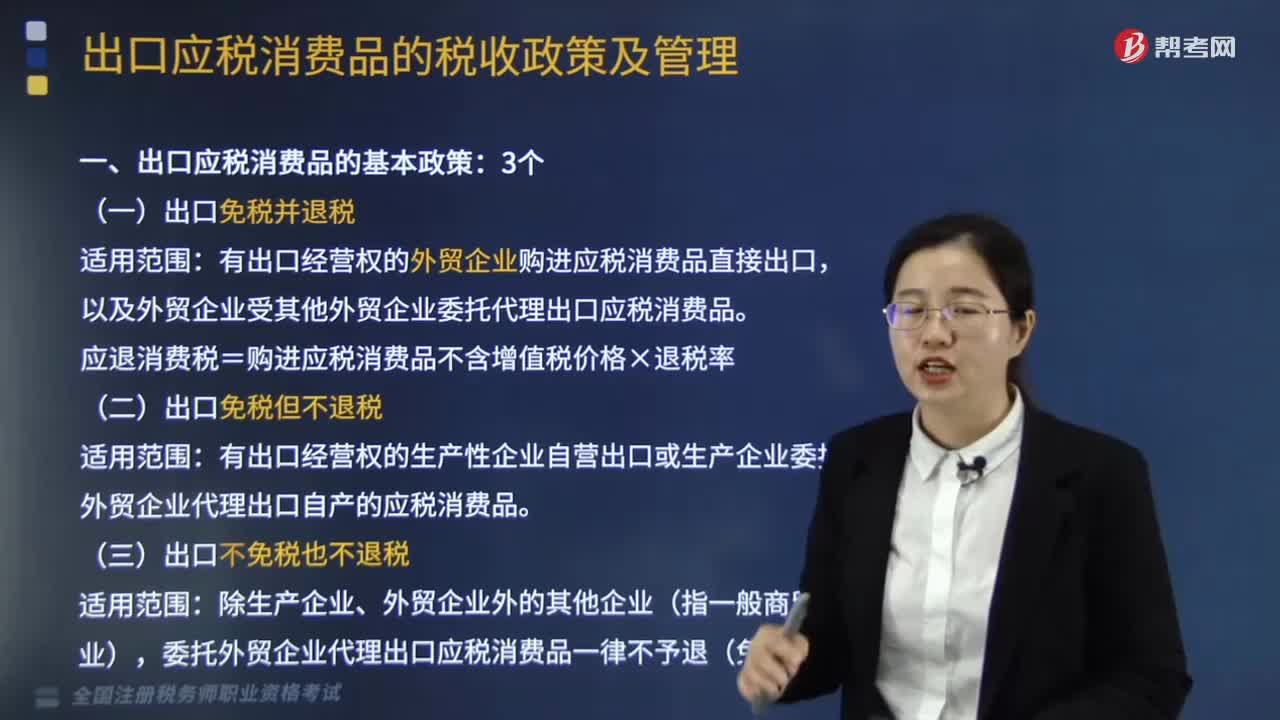

209出口应税消费品的基本政策有哪些?:出口应税消费品的基本政策有3个,有出口经营权的外贸企业购进应税消费品直接出口。以及外贸企业受其他外贸企业委托代理出口应税消费品:应退消费税=购进应税消费品不含增值税价格×退税率。有出口经营权的生产性企业自营出口或生产企业委托外贸企业代理出口自产的应税消费品。(三)出口不免税也不退税:委托外贸企业代理出口应税消费品一律不予退(免)税。一、出口业务中的增值税和消费税比较。生产企业增值税免税并退税。

129

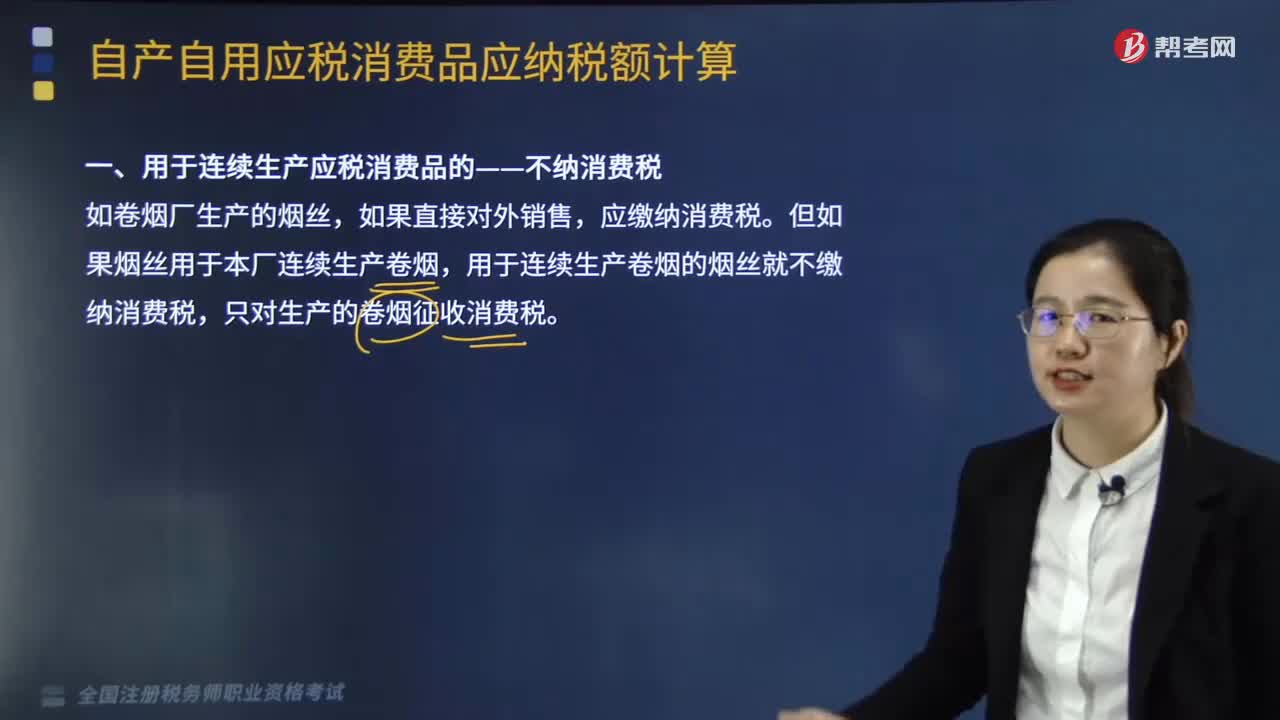

129用于连续生产应税消费品的是否需要缴纳消费税?:用于连续生产应税消费品的是否需要缴纳消费税?用于连续生产应税消费品的不纳消费税,用于连续生产应税消费品,是指纳税人将自产自用的应税消费品作为直接材料生产最终应税消费品,自产自用应税消费品构成最终应税消费品的实体。应缴纳消费税。但如果烟丝用于本厂连续生产卷烟,用于连续生产卷烟的烟丝就不缴纳消费税,只对生产的卷烟征收消费税。对纳税人自产的应税消费品,用于连续生产应税消费品的。

132

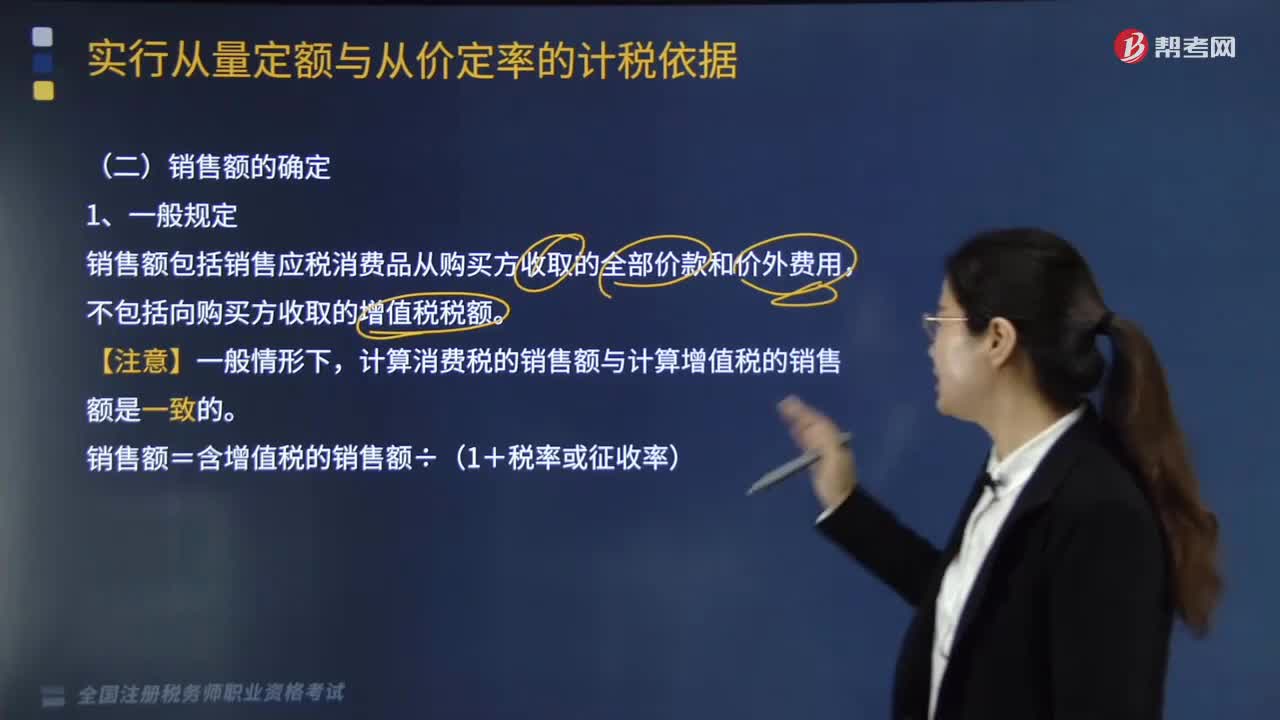

132消费税应税消费品的销售额是什么?:消费税应税消费品的销售额是什么?消费税应税消费品的销售额是消费税的计税依据,指消费税纳税人销售应税消费品向买方收取的全部价款和价外费用(包括价外收取的基金、集资费、返还利润、补贴、违约金、延期付款利息、手续费、包装费、储备费、优质费、运输装卸费、代收款项、代垫款项等),不包括向买方收取的增值税税额。承运部门的运输费用发票开具给购买方的。纳税人将该项发票转交给购买方的:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料