下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

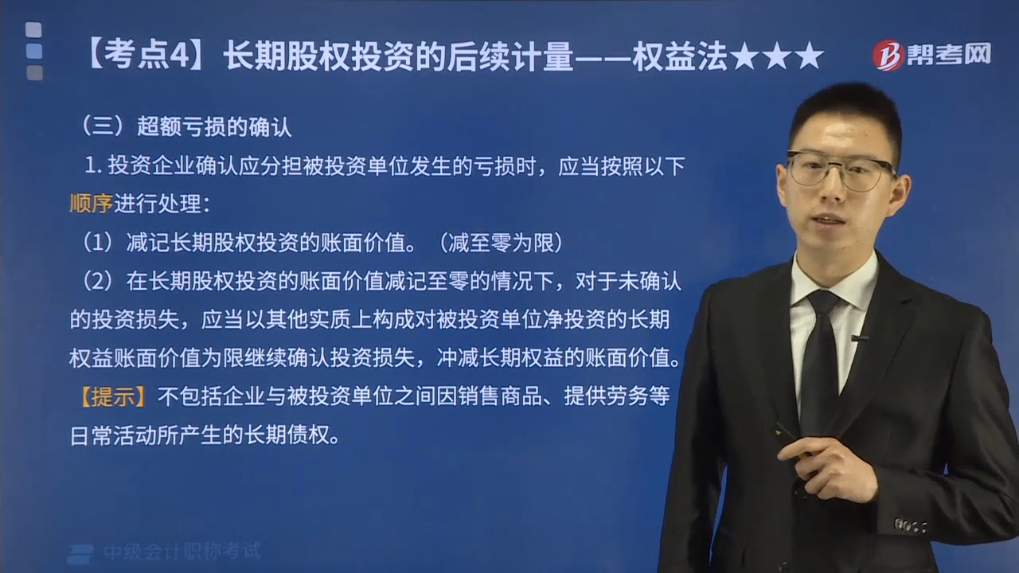

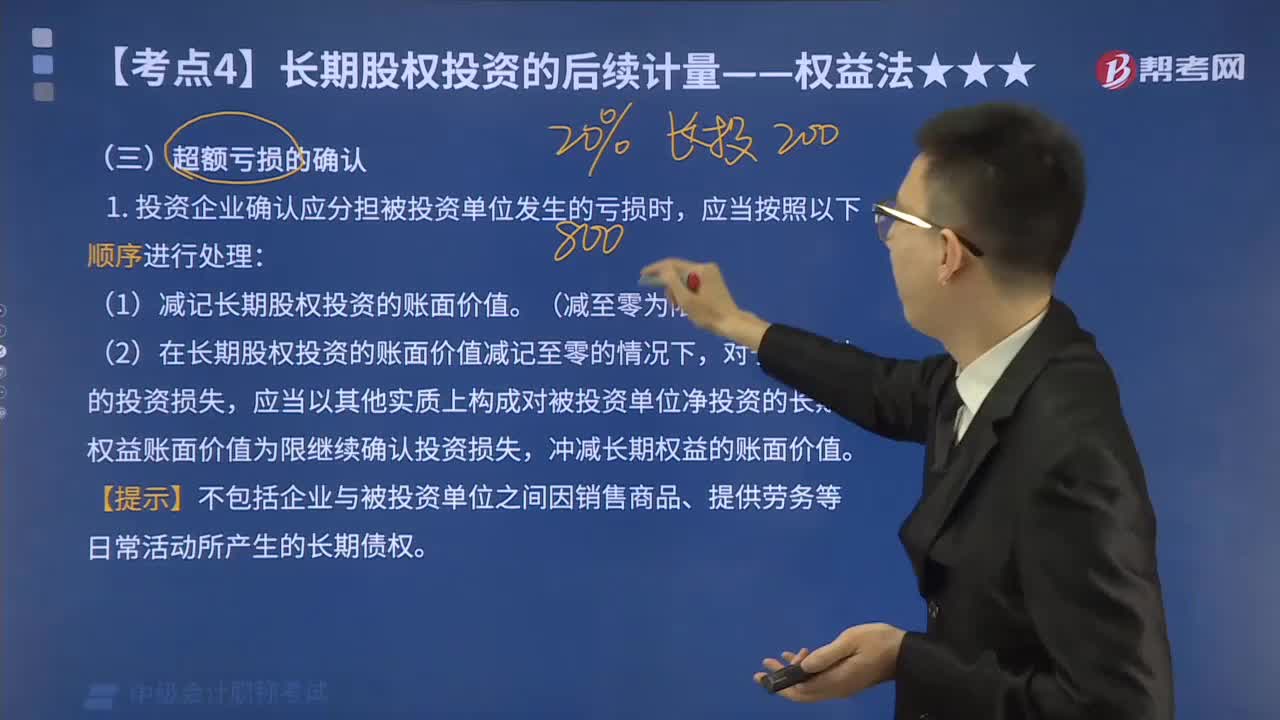

超额亏损确认时应当按哪些顺序进行处理?

权益法下,投资方确认应分担被投资单位发生的损失,原则上应以长期股权投资及其他实质上构成对被投资单位净投资的长期权益减记至零为限,投资方负有承担额外损失义务的除外。这里所讲“其他实质上构成对被投资单位净投资的长期权益”通常是指长期应收项目等,例如,投资方对被投资单位的长期债权,该债权没有明确的清收计划且在可预见的未来期间不准备收回的,实质上构成对被投资单位的净投资。

投资企业确认应分担被投资单位发生的亏损时,应当按照以下顺序进行处理:

(1)减记长期股权投资的账面价值。(减至零为限)

(2)在长期股权投资的账面价值减记至零的情况下,对于未确认的投资损失,应当以其他实质上构成对被投资单位净投资的长期权益账面价值为限继续确认投资损失,冲减长期权益的账面价值。

【提示】不包括企业与被投资单位之间因销售商品、提供劳务等日常活动所产生的长期债权。

(3)在进行上述处理后,按照投资合同或协议约定企业仍承担额外义务的,应按预计承担的义务确认预计负债,计入当期投资损失。

(4)按上述顺序确认投资损失后仍有未确认的亏损分担额,应在账外备查登记。

【提示】被投资单位以后期间实现盈利的,扣除未确认的亏损分担额后,应按与上述相反的顺序处理。

303

303超额亏损确认时应当按哪些顺序进行处理?:超额亏损确认时应当按哪些顺序进行处理?投资方确认应分担被投资单位发生的损失,原则上应以长期股权投资及其他实质上构成对被投资单位净投资的长期权益减记至零为限,其他实质上构成对被投资单位净投资的长期权益”投资方对被投资单位的长期债权,投资企业确认应分担被投资单位发生的亏损时,(2)在长期股权投资的账面价值减记至零的情况下,对于未确认的投资损失。

51

51中级会计职称考试证书要登记吗?:会计专业技术资格实行定期登记制度。资格证书每三年登记一次(部分地区适用,以官方为准)。中级会计职称证书登记方法:持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。中级会计职称合格证书:会计专业技术中级资格考试合格者,颁发人事部统一印制,人事部、财政部用印的《会计专业技术资格证书》,该证书在全国范围内有效。

61

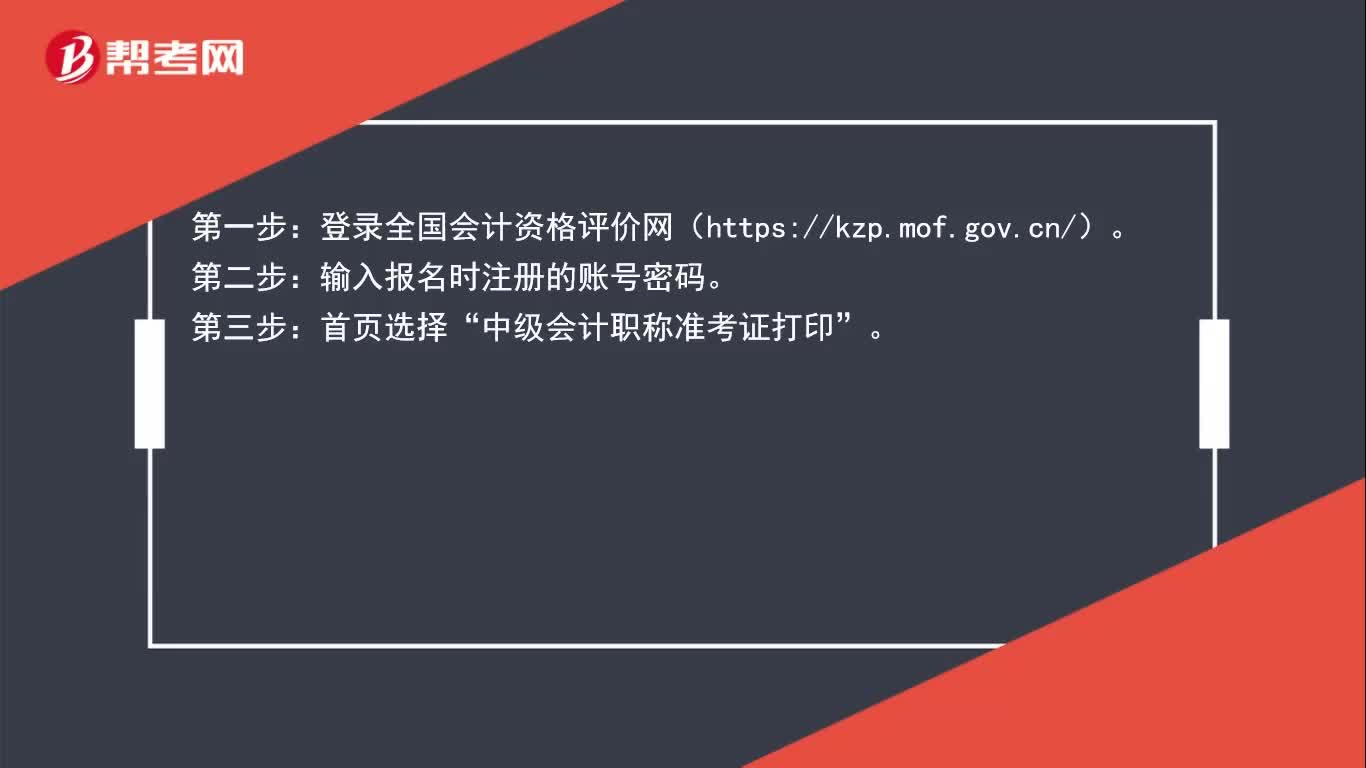

61中级会计职称考试什么时候打印准考证?:根据2020年中级会计报名简章显示,在8月10日前,各省级考试管理机构公布本地区中级资格考试准考证网上打印起止时间。中级会计师准考证打印流程,仅供大家参考!登录全国会计资格评价网(https:kzp.mof.gov.cn);输入报名时注册的账号密码;首页选择"中级会计职称准考证打印";按选项要求填报信息后,选择"打印准考证";第五步:在打印机上打印纸质准考证,并核对准考证信息。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料