下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

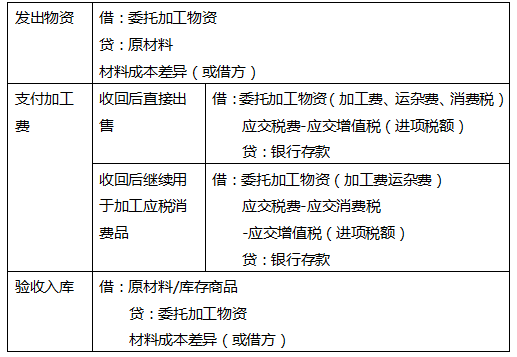

为了反映和监督委托加工物资增减变动及其结存情况,企业应当设置“委托加工物资”科目。委托加工物资也可以采用计划成本或售价进行核算,其方法与库存商品相似。

【教材例2-60】

甲公司委托某量具厂加工一批量具,发出材料的计划成本为70 000元,材料成本差异率为4%。甲公司应编制如下会计分录:

①发出材料时:

借:委托加工物资 72 800

贷:原材料 70 000

材料成本差异 2 800

2. 支付加工费、运费等

【教材例2-61】承【例2-60】

甲公司为增值税一般纳税人,以银行存款支付相关运费1 000元,增值税专用发票上注明的增值税税额为90元。甲公司应编制如下会计分录:

借:委托加工物资 1 000

应交税费——应交增值税(进项税额) 90

贷:银行存款 1 090

3. 加工完成验收入库

【教材例2-63】承【例2-60】、【例2-61】和【例2-62】

甲公司为增值税一般纳税人,收回由某量具厂(为增值税一般纳税人)代加工的量具,以银行存款支付运费3 000元,增值税专用发票上注明的增值税税额为270元。该量具已验收入库,其计划成本为98 000元。甲公司应编制如下会计分录:

①支付运费时:

借:委托加工物资 3 000

应交税费——应交增值税(进项税额) 270

贷:银行存款 3 270

②量具入库时:

借:周转材料——低值易耗品 98 000

贷:委托加工物资 96 800

材料成本差异——xx量具 1 200

【例题·单选题】

甲公司为增值税一般纳税人,委托外单位加工一批应交消费税的商品,以银行存款支付加工费200万元、增值税32万元、消费税30万元,该加工商品收回后将直接用于销售。甲公司支付上述相关款项时,应编制的会计分录是( )

A. 借:委托加工物资 262

贷:银行存款 262

B. 借:委托加工物资 230

应交税费 32

贷:银行存款

C. 借:委托加工物资 200

应交税费 62

贷:银行存款 262

D. 借:委托加工物资 262

贷:银行存款 200

【答案】B

【解析】本题分录为:

借:委托加工物资 230(200+30)

应交税费——应交增值税(进项税额) 32

贷:银行存款 262

132

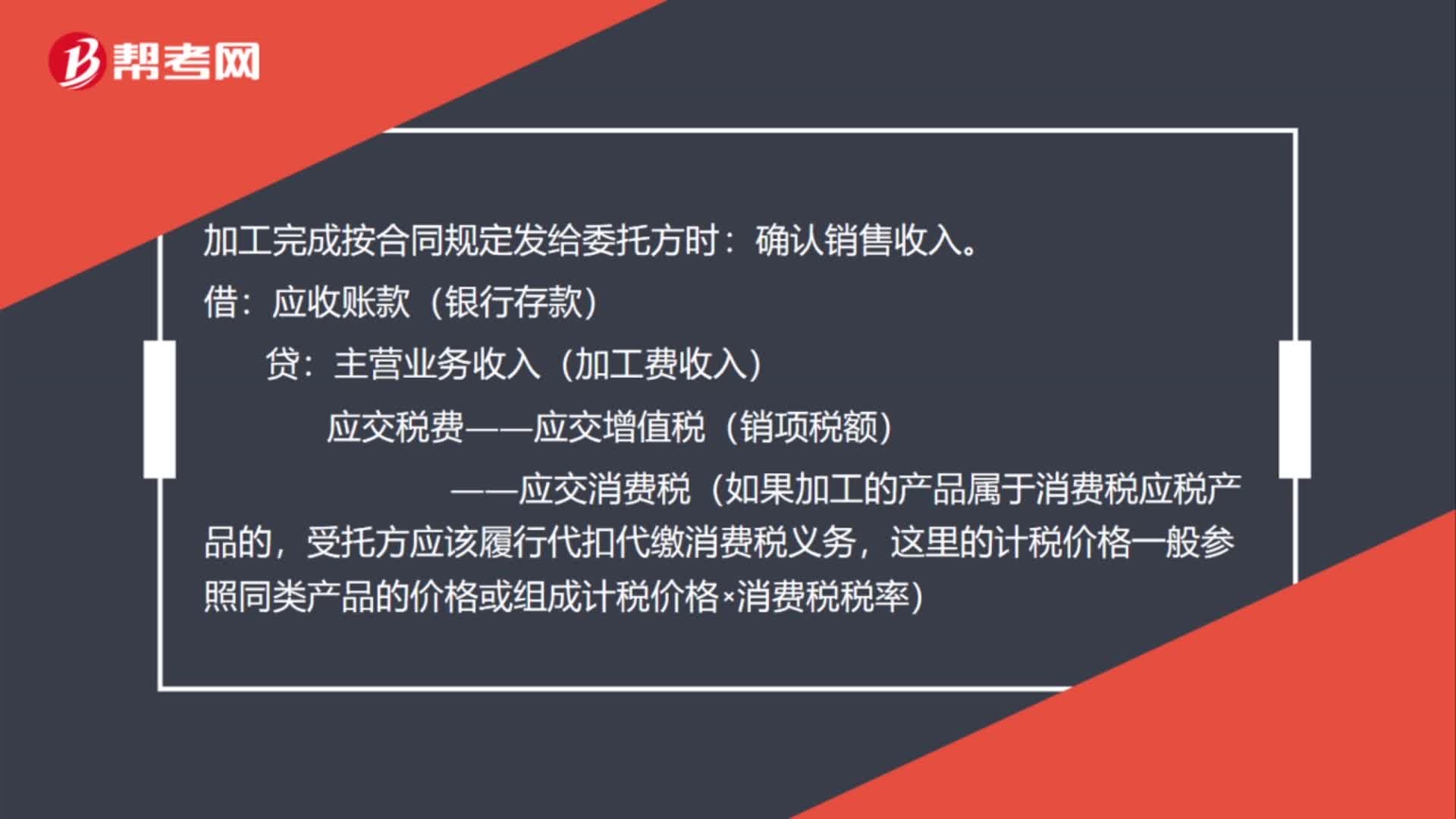

132委托加工物资的账务如何处理?:委托加工物资的账务处理:按合同价(或不记录实际金额)登记备查簿,借记“原材料――辅助材料(应付职工薪酬或制造费用)。加工完成按合同规定发给委托方时:应收账款(银行存款),主营业务收入(加工费收入):应交税费――应交增值税(销项税额):――应交消费税(如果加工的产品属于消费税应税产品的,受托方应该履行代扣代缴消费税义务“这里的计税价格一般参照同类产品的价格或组成计税价格×消费税税率)”

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

132

132委托加工物资的账务如何处理?:委托加工物资的账务如何处理?(1)发给外单位加工的物资,材料成本差异(或借方),(2)支付加工费用、应负担的运杂费等,应交税费——应交增值税(进项税额):委托加工物资:银行存款等:(3)需要交纳消费税的委托加工物资收回后直接用于销售的应将受托方代收代缴的消费税计入委托加工物资成本银行存款等(5)收到加工完成验收入库的物资和剩余物资按实际成本借原材料库存商品等贷委托加工物资

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料