下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

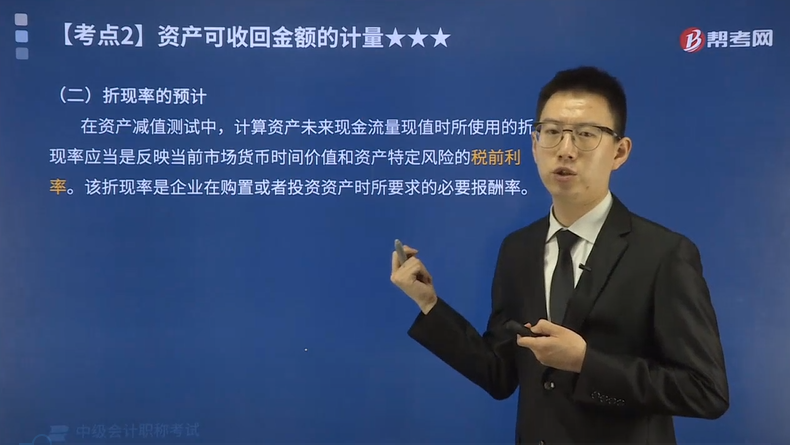

怎么理解折现率的预计?

折现率的预计:

在资产减值测试中,计算资产未来现金流量现值时所使用的折现率应当是反映当前市场货币时间价值和资产特定风险的税前利率。该折现率是企业在购置或者投资资产时所要求的必要报酬率。

下面是针对中级会计职称考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

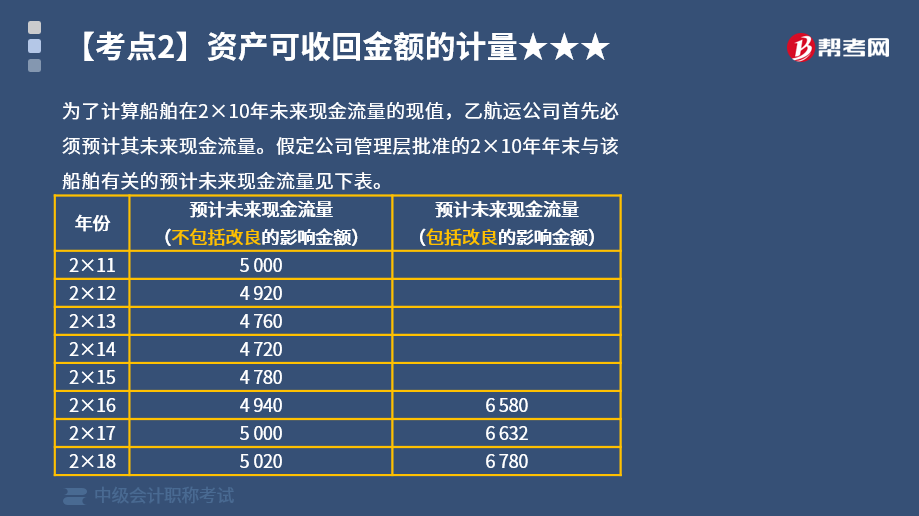

【教材例7-3】乙航运公司于2×10年末对一艘远洋运输船舶进行减值测试。已知该船舶账面价值为32 000万元,预计尚可使用年限为8年。乙航运公司难以确定该船舶的公允价值减去处置费用后的净额,因此,需要通过计算其未来现金流量的现值确定资产的可收回金额,假定乙航运公司的增量借款利率为15%,公司认为15%是该资产的最低必要报酬率,已考虑了与该资产有关的货币时间价值和特定风险。因此,计算该船舶未来现金流量现值时,使用15%作为其折现率(所得税前)。

乙航运公司管理层批准的最近财务预算显示:公司将于2×15年更新船舶的发动机系统,预计为此发生资本性支出3 600万元,这一支出将降低船舶运输油耗、提高使用效率,因此,将显著提高船舶的运营绩效。

为了计算船舶在2×10年未来现金流量的现值,乙航运公司首先必须预计其未来现金流量。假定公司管理层批准的2×10年年末与该船舶有关的预计未来现金流量见下表。

【分析】

在2 ×10年年末预计资产未来现金流量时,应当以资产的当前状况为基础,不应当考虑与该资产改良有关的预计未来现金流量。

由于在2 × 10年年末,船舶的账面价值(尚未确认减值损失)为32 000万元,可收回金额为2 1930万元,账面价值高于其可收回金额,因此,应当确认减值损失,并计提相应的资产减值准备。

应当确认的减值损失=32 000—21 930=10 070(万元)。

假定在2×11至2×14年间,该船舶没有发生进一步减值的迹象,因此不必再进行减值测试,无需计算其可收回金额。2×15年发生了3 600万元的资本性支出,改良了资产绩效,导致其未来现金流量增加,由于资产减值准则不允许将以前期间已经确认的长期资产减值损失予以转回,因此,在这种情况下,不必计算其可收回金额。

123

123中级会计职称怎么学效率更高?:中级会计职称该怎么学习:1.制定学习计划?大家可以预估一下自己每天的空余时间有多少?想要选择哪些科目报考,将可以学习的时间以及要学习的知识点做一个整理!再根据剩余的备考时间来做合理的分配,利用好碎片化时间,一定要合理利用碎片时间!其实即使是10分钟、20分钟的时间,大家也是可以记忆一个公式或是做几道习题的!不要总是说学习的时间不够用,调节备考心态。在备考过程中不仅要认真学习。

127

127中级会计实务怎么报名?:登录中级会计报名入口,登录全国会计资格评价中心官网,点击【考试报名】。进入报名入口:阅读报考人员必知事项,注册登录。点击阅读报考人员必读事项:选择注册或登录。首次报考考生和非首次报考考生都必须先注册,点击注册或登录后“仔细阅读报考承诺”选择报考地区,选择报考地区这部分需要考生仔细注意;3.点击同意后进入下一步,选择报考地区,详细阅读中级会计报名流程:了解后点击【我已阅】,填写基本信息。

51

51中级会计职称考试证书要登记吗?:会计专业技术资格实行定期登记制度。资格证书每三年登记一次(部分地区适用,以官方为准)。中级会计职称证书登记方法:持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。中级会计职称合格证书:会计专业技术中级资格考试合格者,颁发人事部统一印制,人事部、财政部用印的《会计专业技术资格证书》,该证书在全国范围内有效。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料