下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

我国税收立法权划分的现状是怎样的?

1、中央税、中央与地方共享税以及全国统一实行的地方税的立法权集中在中央。

2、依法赋予地方适当的地方税收立法权。

3、我国税收立法权划分的具体层次。

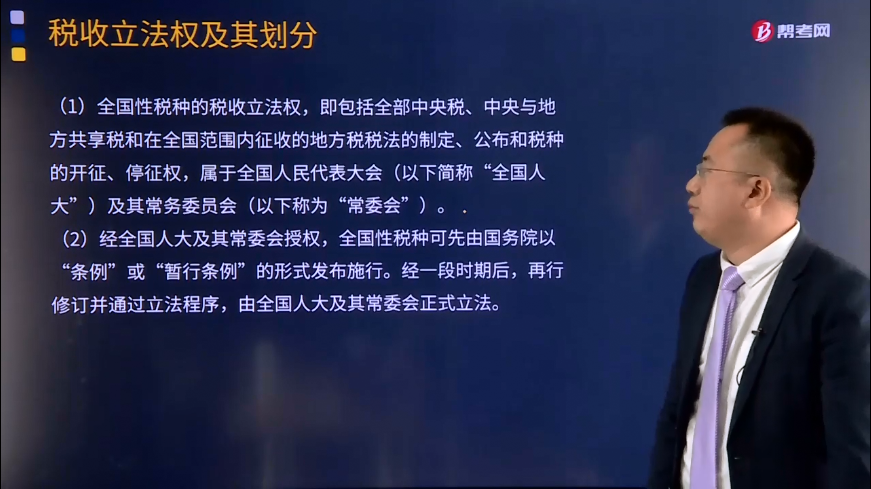

(1)全国性税种的税收立法权,即包括全部中央税、中央与地方共享税和在全国范围内征收的地方税税法的制定、公布和税种的开征、停征权,属于全国人民代表大会(以下简称“全国人大”)及其常务委员会(以下称为“常委会”)。

(2)经全国人大及其常委会授权,全国性税种可先由国务院以“条例”或“暂行条例”的形式发布施行。经一段时期后,再行修订并通过立法程序,由全国人大及其常委会正式立法。

(3)经全国从大及其常委会授权,国务院有制定税法实施细则、增减税目和调整税率的权力。

(4)经全国人大及其常委会的授权,国务院有税法的解释权;经国务院授权,国家税务主管部门(财政部和国家税务总局)有税收条例的解释权和制定税收条例实施细则的权力。

(5)省级人民代表大会及其常务委员会有根据本地区经济发展的具体情况和实际需要,在不违背国家统一税法,不影响中央的财政收入,不妨碍我国统一市场的前提下,开征全国性税种以外的地方税种的税收立法权。

地区性地方税收的立法应只限于省级立法机关授权同级政府,不能层层下放。所立税法可在全省(自治区、直辖市)范围内执行,也可只在部分地区执行。

关于我国现行税收立法权的划分问题,迄今为止,尚无一部法律对之加以完整规定,只是散见于若干财政和税收法律、法规中,尚有待于未来的税收基本法对此作出统一规定。

66

66注册会计师税法是什么?:注册会计师税法是什么?注册会计师税法是注册会计师六科之一,一共有14个章节,需要掌握各个税种的税务处理以及税收管理相关内容。而税法是各种税收法规的总称。是税收机关征税和纳税人据以纳税的法律依据。税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。注册会计师税法考试题型:

30

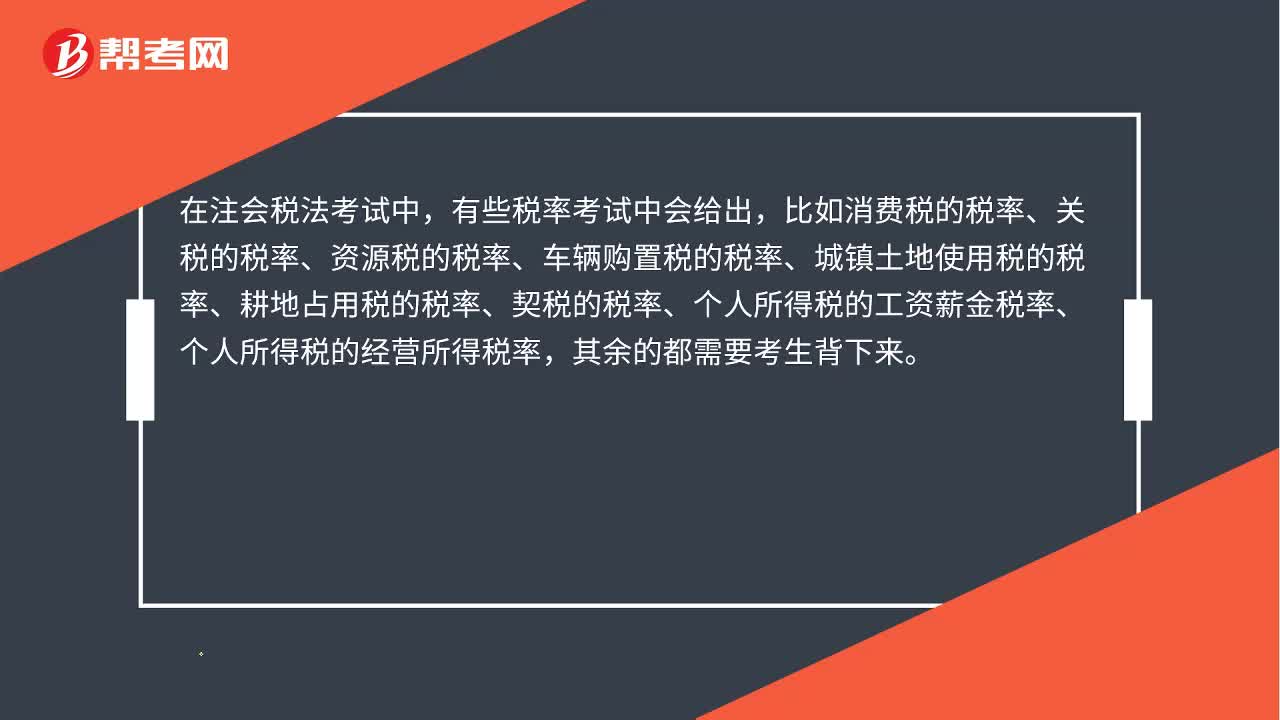

30注会税法考试会给出税率吗?:注会税法考试会给出税率吗?在注会税法考试中,有些税率考试中会给出,比如消费税的税率、关税的税率、资源税的税率、车辆购置税的税率、城镇土地使用税的税率、耕地占用税的税率、契税的税率、个人所得税的工资薪金税率、个人所得税的经营所得税率,其余的都需要考生背下来。

84

84我国三个税收程序法体系是怎样的?:我国三个税收程序法体系是怎样的?税收程序法:税务机关的征管适用《税收征收管理法》,海关的征收管理按照《海关法》及《进出口关税条例》。下面我们以注册会计师考试的真题为例,为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2016年注册会计师考试真题】税收征管法属于我国税法体系中的( )。A.税收基本法B.税收实体法C.税收程序法D.国内税法【答案】CD

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料