下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

按徇私舞弊不征、少征税款罪和受贿罪数罪并罚

237

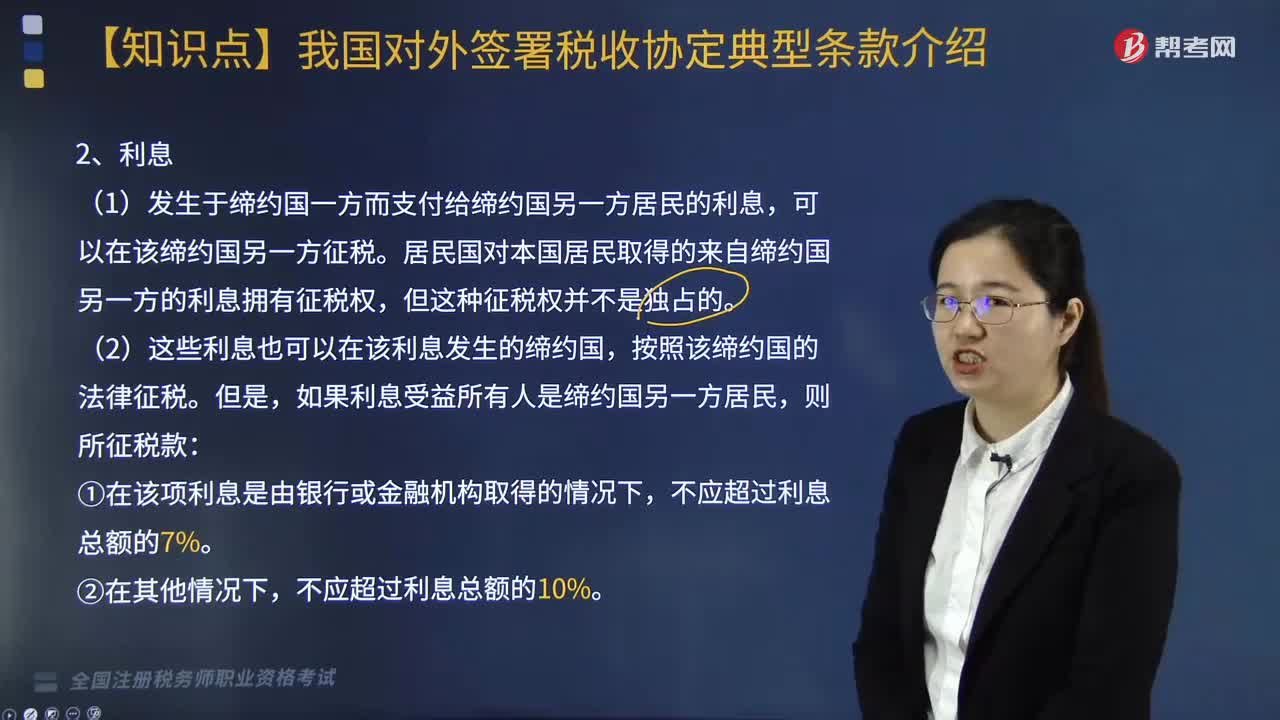

237关于利息和特许权使用费如何征税?:中新协定中的条款包括税收协定的适用范围、税收居民、常设机构、营业利润、国际运输、财产所得、投资所得、劳务所得、其他种类所得、特别规定等条款。居民国对本国居民取得的来自缔约国另一方的利息拥有征税权。(1)发生于缔约国一方而支付给缔约国另一方居民的特许权使用费,即居民国对本国居民取得的来自缔约国另一方的特许权使用费拥有征税权,(2)这些特许权使用费也可以在其发生的缔约国。

250

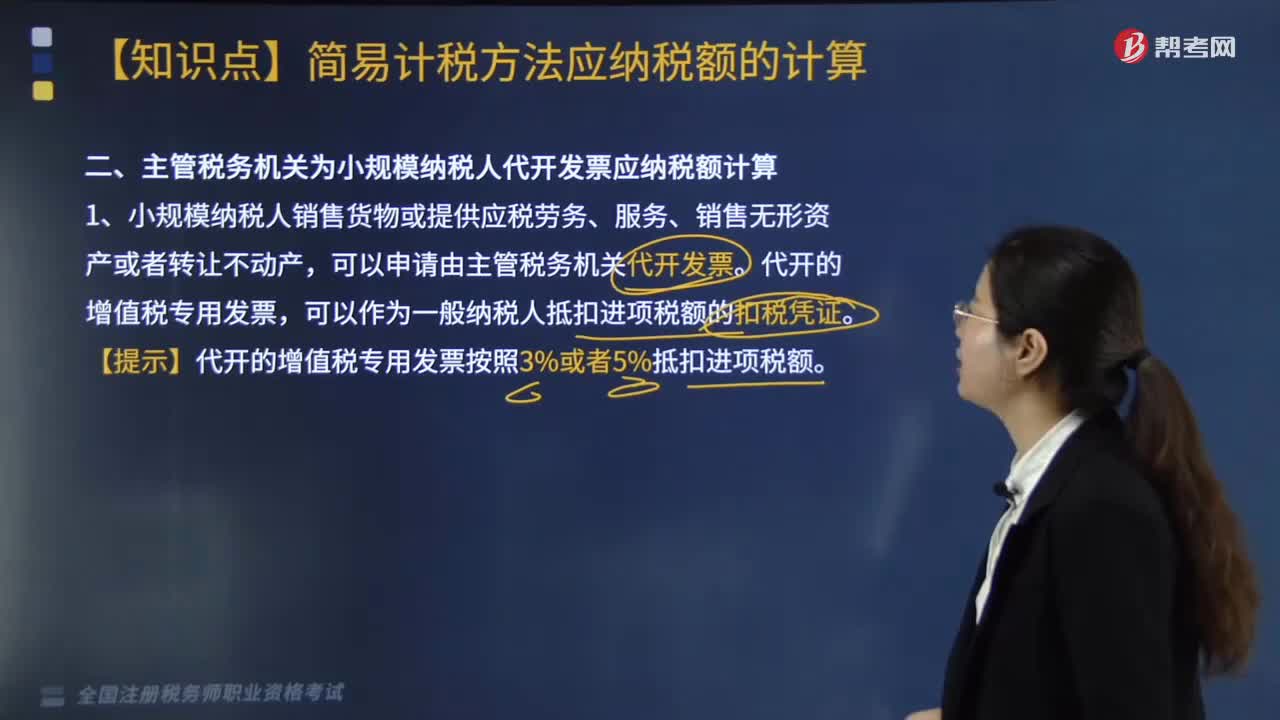

250主管税务机关为小规模纳税人代开发票应纳税额如何计算?:主管税务机关为小规模纳税人代开发票应纳税额如何计算?主管税务机关为小规模纳税人代开发票应纳税额的计算方式如下:1.小规模纳税人销售货物或提供应税劳务、服务、销售无形资产或者转让不动产,可以作为一般纳税人抵扣进项税额的扣税凭证。【提示】代开的增值税专用发票按照3%或者5%抵扣进项税额。2.8个行业小规模纳税人发生增值税应税行为,可以自行开具增值税专用发票,需要开具增值税专用发票的。

444

444主管税务机关核定销售额如何确定?:2.价格明显偏低且无正当理由、无销售额、不具有合理商业目的,(1)按纳税人最近时期同类货物、同类服务、无形资产或者不动产的平均价格确定。(2)按其他纳税人最近时期销售同类货物、同类服务、无形资产或者不动产的平均价格确定。按组成计税价格确定销售额:组成计税价格=成本×(1+成本利润率)。其组成计税价格中应加入消费税税额。成本利润率按消费税法规定,=成本×(1+成本利润率)+消费税税额。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料