下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1160

44

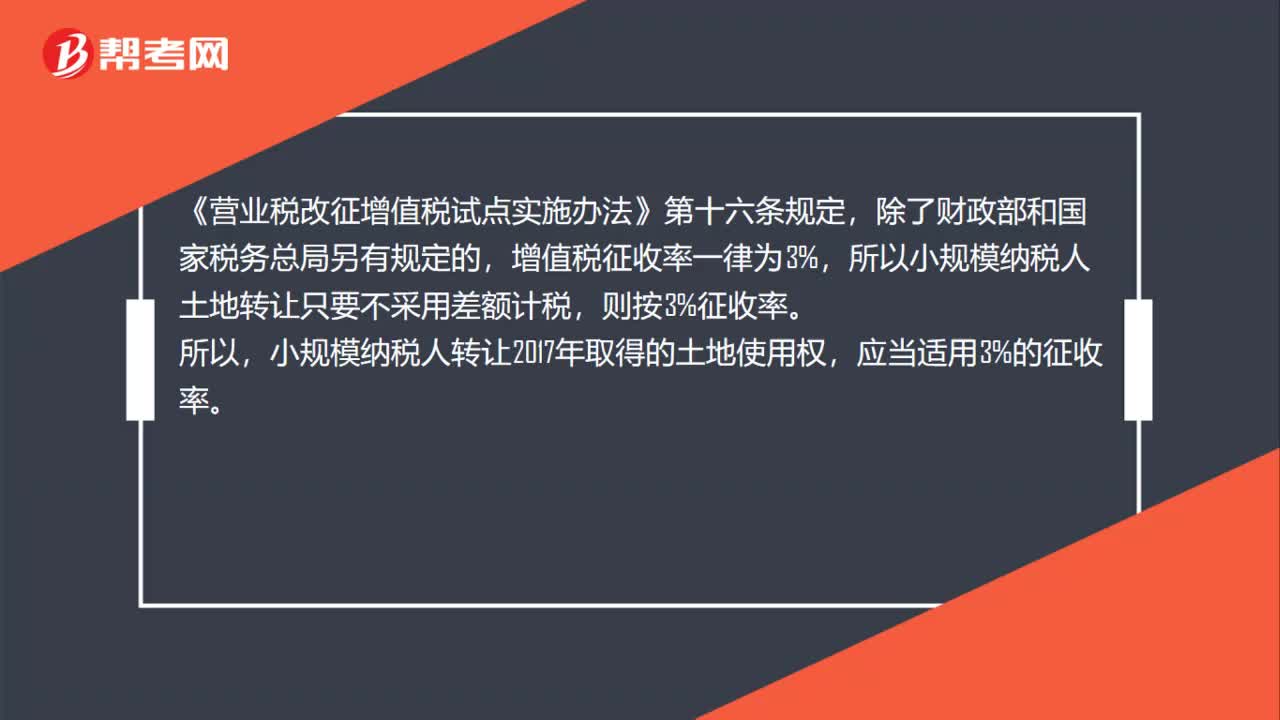

44转让2017年取得的土地使用权,适用征收率是多少?:转让2017年取得的土地使用权,适用征收率是多少?《营业税改征增值税试点实施办法》第十六条规定,除了财政部和国家税务总局另有规定的,增值税征收率一律为3%,所以小规模纳税人土地转让只要不采用差额计税,则按3%征收率。所以,小规模纳税人转让2017年取得的土地使用权,应当适用3%的征收率。

70

70企业取得的土地使用权是否均应确认为无形资产?:企业取得的土地使用权是否均应确认为无形资产?企业取得的土地使用权通常应确认为无形资产,1. 房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,相关的土地使用权应当计入所建造的房屋建筑物成本。2. 企业外购的房屋建筑物,实际支付的价款中包括土地以及建筑物的价值,应当对支付的价款按照合理的方法在土地和地上建筑物之间进行分配,应当全部作为固定资产核算。3. 企业改变土地使用权的用途。

29

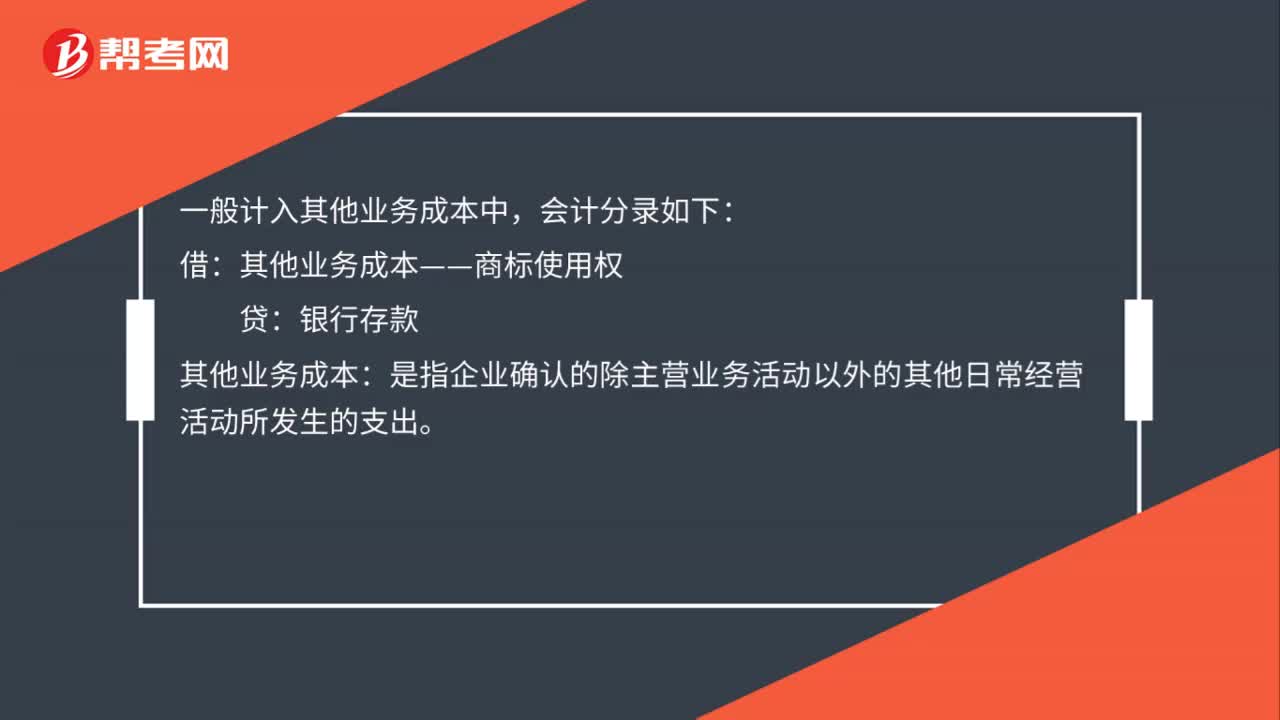

29每年支付的商标使用费怎么做账?:每年支付的商标使用费怎么做账?一般计入其他业务成本中,会计分录如下:借:其他业务成本——商标使用权:贷:银行存款。其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料