下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

130 000

197

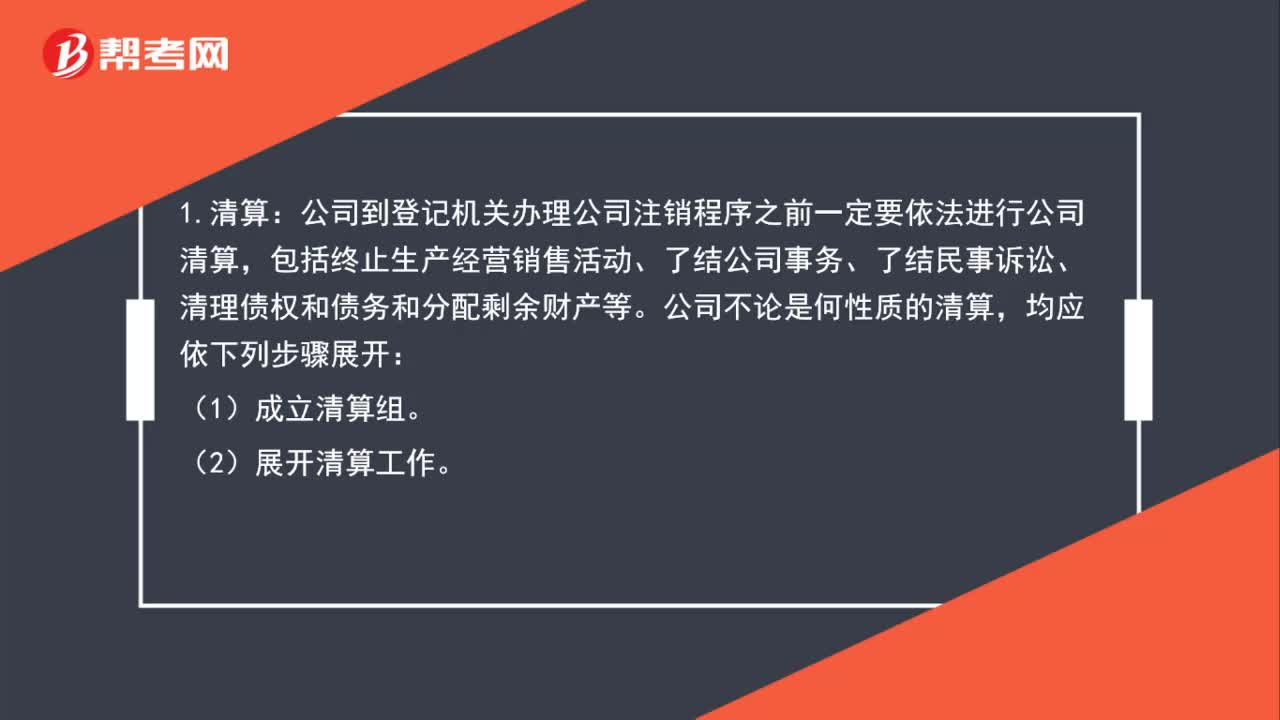

197股份公司注销流程是什么?:股份公司注销流程是什么?公司到登记机关办理公司注销程序之前一定要依法进行公司清算,包括终止生产经营销售活动、了结公司事务、了结民事诉讼、清理债权和债务和分配剩余财产等。接管公司财产、了结公司未了业务、收取债权、清理债务、分配剩馀财产、注销公司法人资格并吊销营业执照。清算组在清理公司财产、编制资产负债表和财产清单后。

50

50公司注销一定要清算吗?:公司注销一定要清算吗?公司注销必须要清算报告,清算报告需要准备《备案确认申请书》,注销必须要登报。根据《中华人民共和国公司法》第一百八十八条的规定:公司清算结束后,清算组应当制作清算报告,报股东会、股东大会或者人民法院确认,并报送公司登记机关,申请注销公司登记,公告公司终止。

39

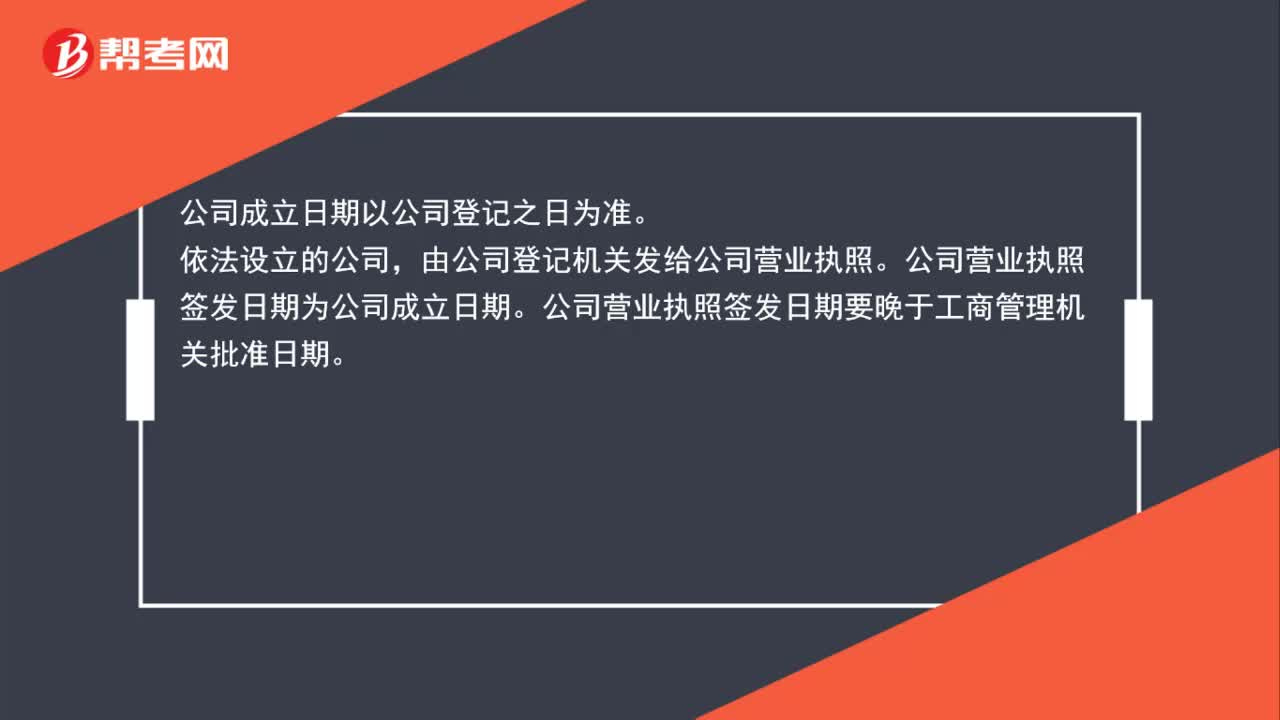

39公司成立日期以什么为准?:公司成立日期以什么为准?公司成立日期以公司登记之日为准。依法设立的公司,由公司登记机关发给公司营业执照。公司营业执照签发日期为公司成立日期。公司营业执照签发日期要晚于工商管理机关批准日期。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料