下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、确认的减值准备

B、分期收回的本金

C、利息调整的累计摊销额

D、对到期一次付息债券确认的票面利息

802

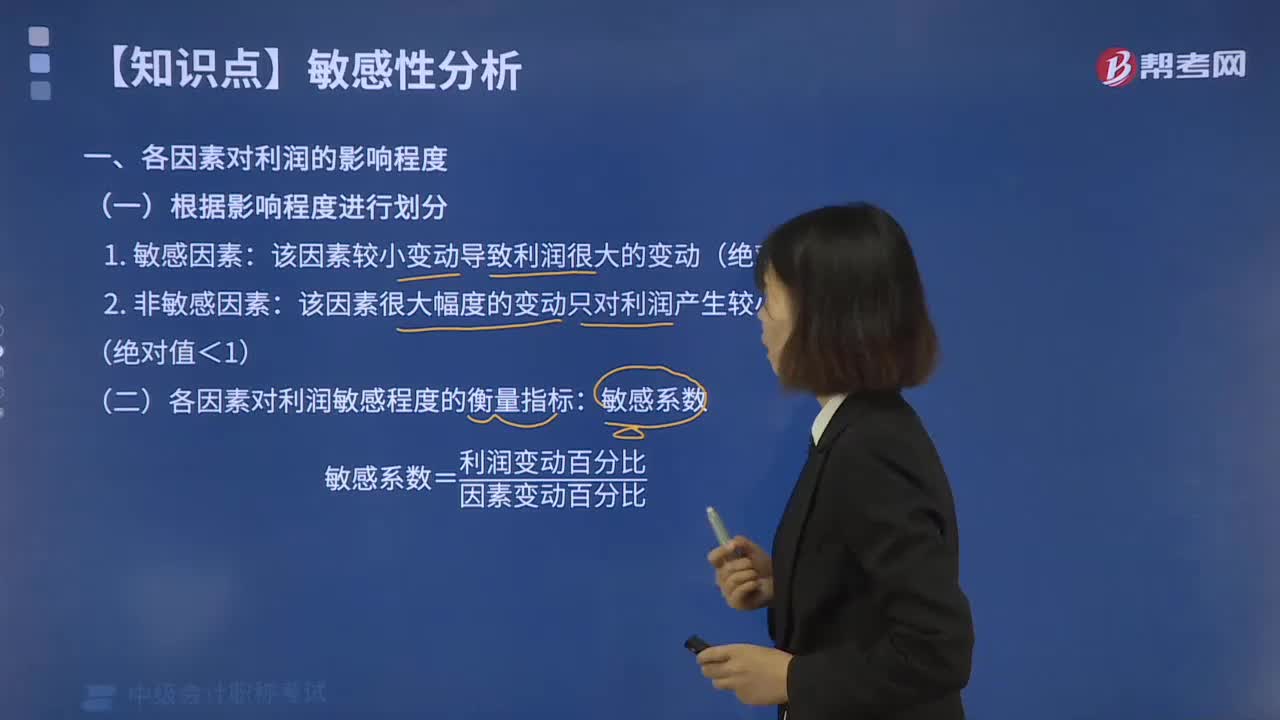

802各因素对利润的影响程度是怎样的?:敏感系数=利润变动百分比因素变动百分比。该因素较小变动导致利润很大的变动(绝对值>1):敏感系数=利润变动百分比因素变动百分比,假设销售量、单价、单位变动成本和固定成本分别增长了10%,销售量敏感系数=利润变动百分比销售量变动百分比=经营杠杆系数。销售量的敏感系数=12.5%10%=1.25,销售单价敏感系数=利润变动百分比销售单价变动百分比

41

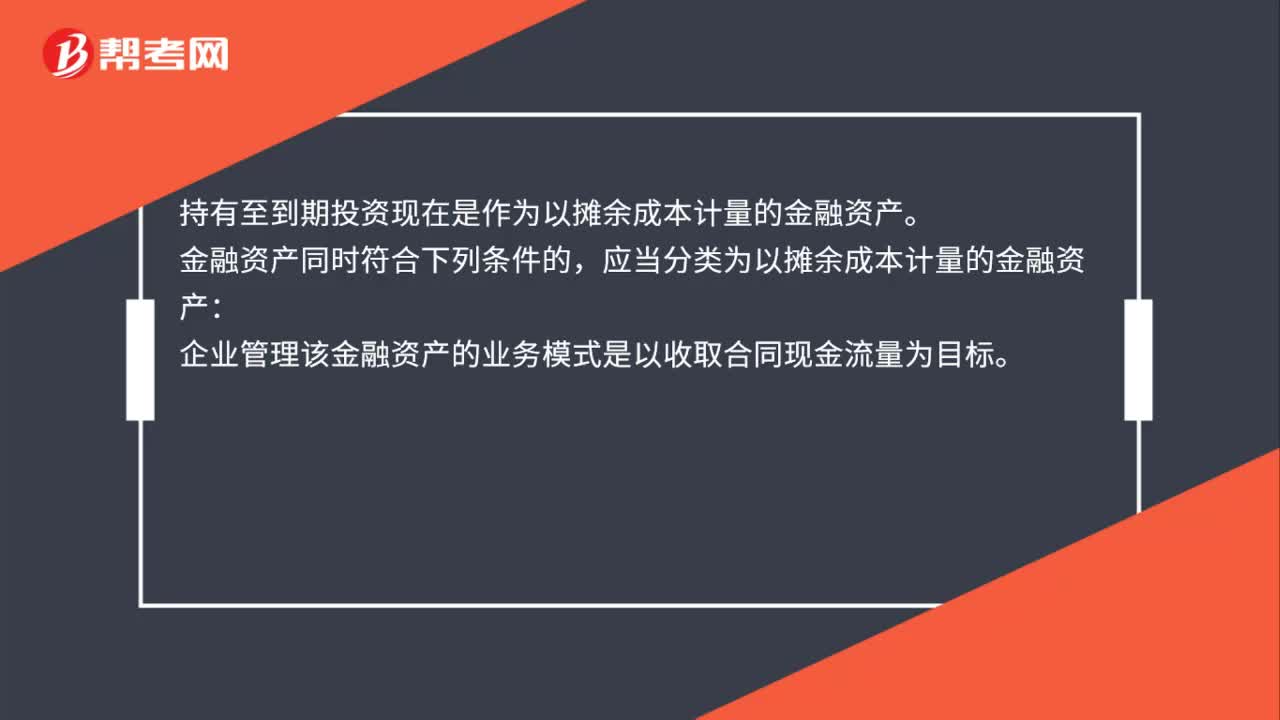

41持有至到期投资现在叫什么?:持有至到期投资现在叫什么?持有至到期投资现在是作为以摊余成本计量的金融资产。金融资产同时符合下列条件的,应当分类为以摊余成本计量的金融资产:企业管理该金融资产的业务模式是以收取合同现金流量为目标。该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

114

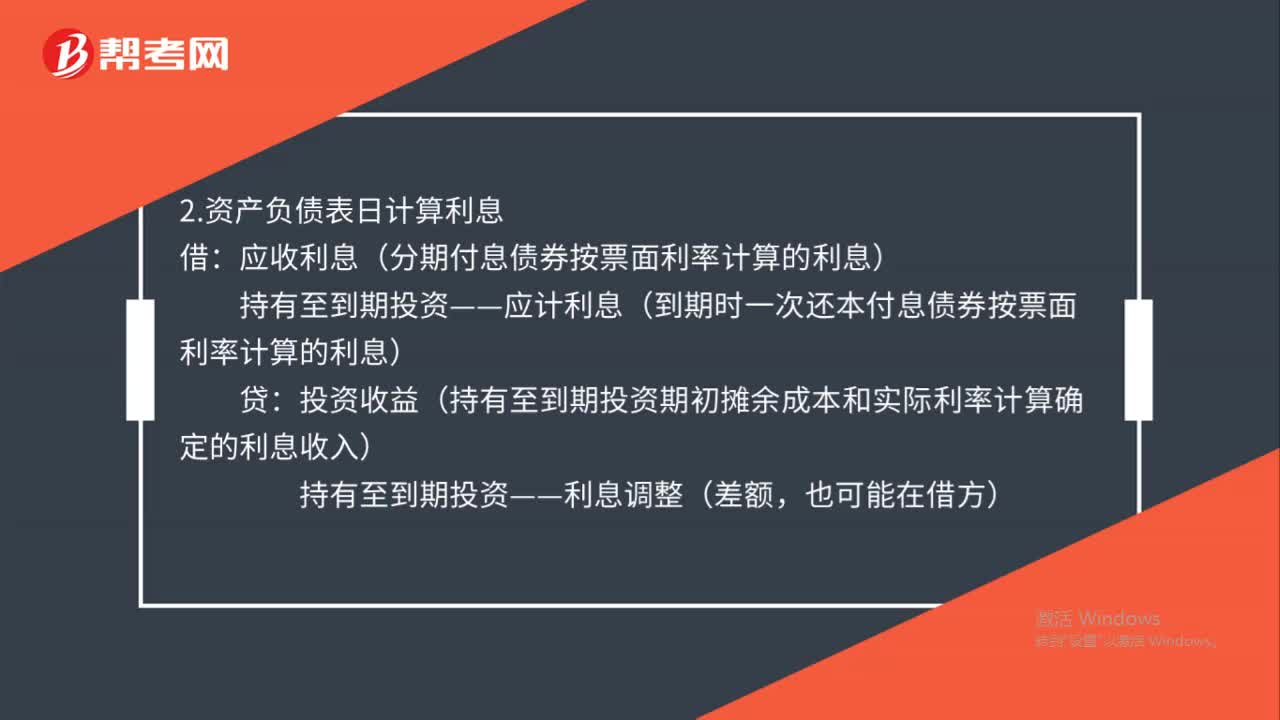

114持有至到期投资账面价值怎么计算?:持有至到期投资账面价值怎么计算?1.企业取得的持有至到期投资:持有至到期投资——成本(面值):应收利息(实际支付的款项中包含的利息):2.资产负债表日计算利息,应收利息(分期付息债券按票面利率计算的利息):持有至到期投资——应计利息(到期时一次还本付息债券按票面利率计算的利息),投资收益(持有至到期投资期初摊余成本和实际利率计算确定的利息收入)持有至到期投资——利息调整(差额

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料