-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

敏感分析

情景分析

模拟分析

142

142

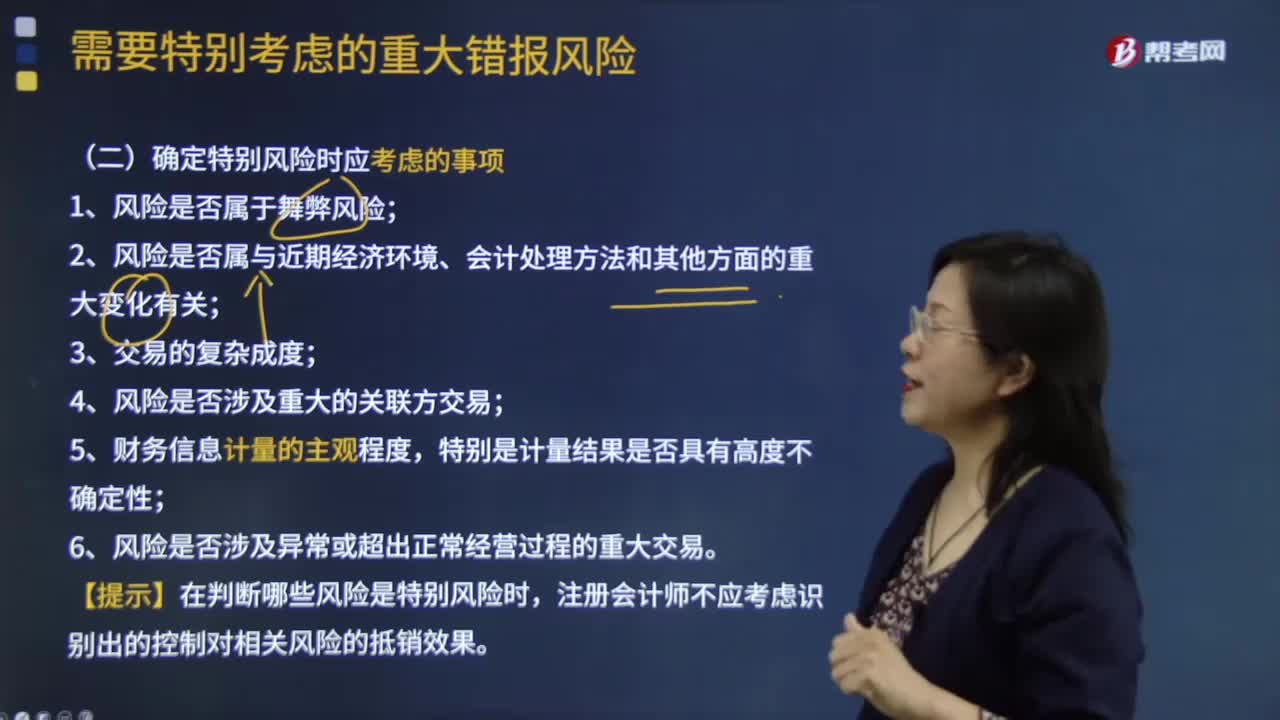

确定特别风险时应考虑哪些事项?:确定特别风险时应考虑事项:1.风险是否属于舞弊风险;2.风险是否属与近期经济环境、会计处理方法和其他方面的重大变化有关;4.风险是否涉及重大的关联方交易;特别是计量结果是否具有高度不确定性;6.风险是否涉及异常或超出正常经营过程的重大交易。【提示】在判断哪些风险是特别风险时,注册会计师不应考虑识别出的控制对相关风险的抵销效果。注册会计师在确定某项重大错报风险是否为特别风险时。

521

521

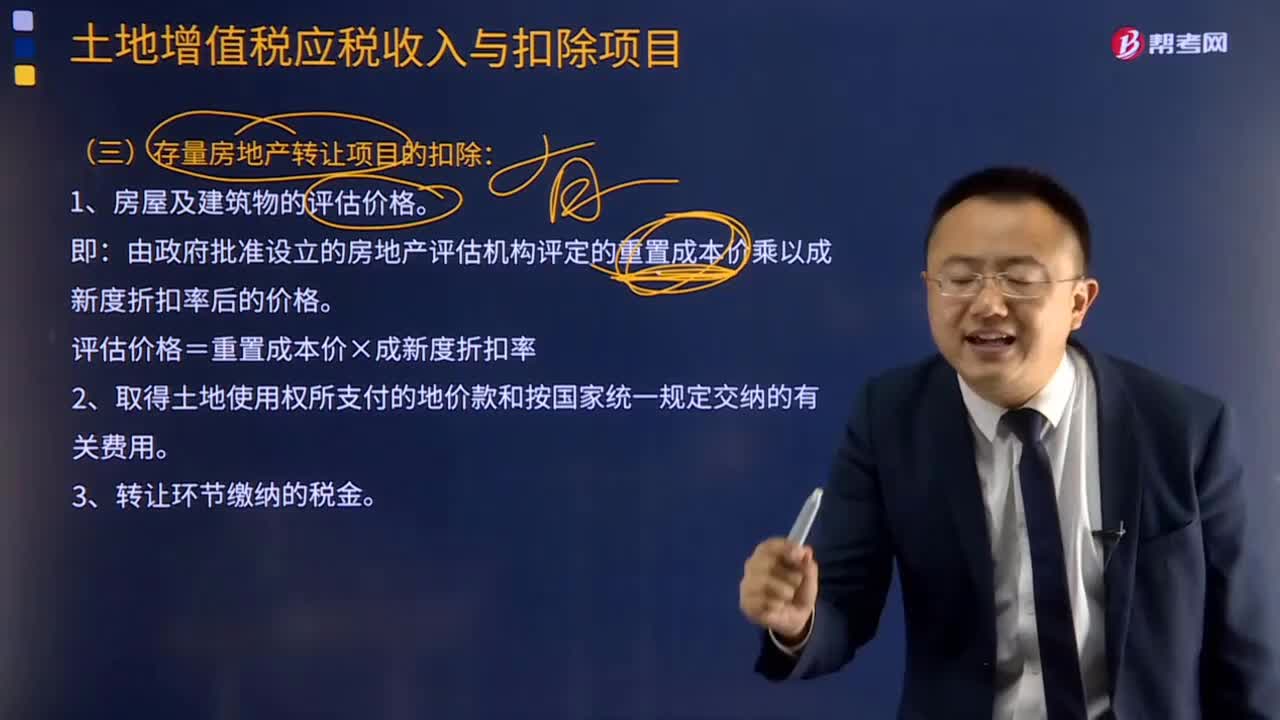

存量房地产转让项目的扣除的主要内容有哪些?:存量房地产转让项目的扣除的主要内容:即由政府批准设立的房地产评估机构评定的重置成本价乘以成新度折扣率后的价格。评估价格=重置成本价×成新度折扣率新增。2.取得土地使用权所支付的地价款或出让金(应提供凭据)、按国家统一规定缴纳的有关费用:(1)凡不能取得评估价格、但能提供购房发票,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算扣除“凡能提供契税完税凭证的“不含税购价为600万元。

44

44

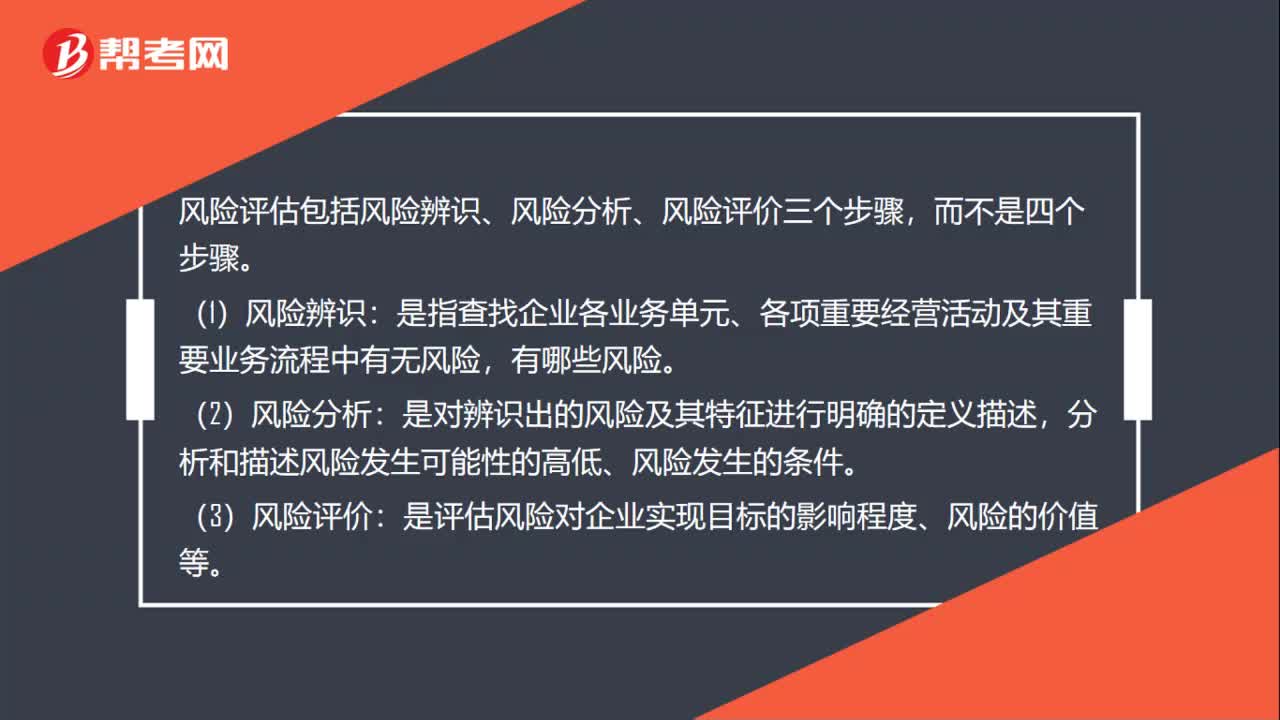

风险评估方法有哪四个步骤?:风险评估方法有哪四个步骤?风险评估包括风险辨识、风险分析、风险评价三个步骤,而不是四个步骤。(1)风险辨识:是指查找企业各业务单元、各项重要经营活动及其重要业务流程中有无风险,有哪些风险。(2)风险分析:是对辨识出的风险及其特征进行明确的定义描述,分析和描述风险发生可能性的高低、风险发生的条件。(3)风险评价:是评估风险对企业实现目标的影响程度、风险的价值等。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料