下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、建造合同结果能够可靠估计的,采用完工百分比法确认合同收入和合同费用

C、建造合同结果不能可靠估计且合同成本能够收回的,按能够实际收回的合同成本确认合同收入

D、建造合同结果不能可靠估计且合同成本不能收回的,合同成本在发生时计入合同费用

45

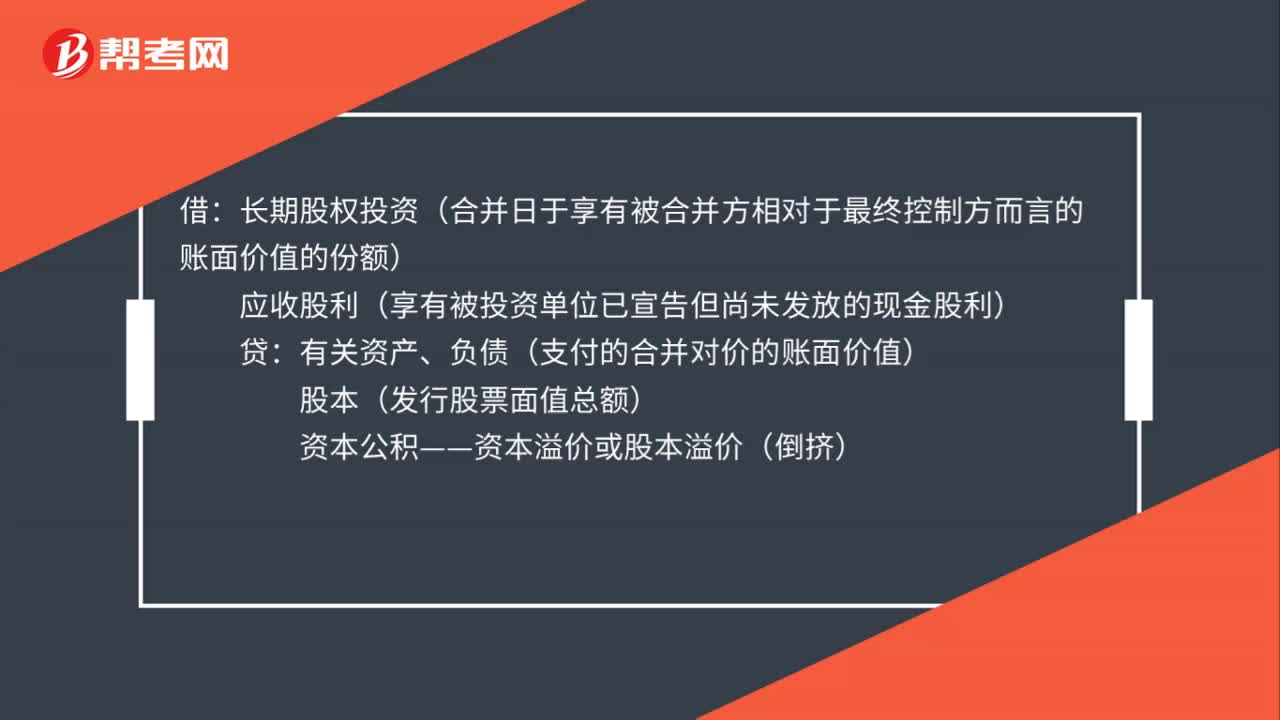

45同一控制下企业合并的会计处理是什么?:同一控制下企业合并的会计处理是什么?借:长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):应收股利(享有被投资单位已宣告但尚未发放的现金股利)贷有关资产、负债(支付的合并对价的账面价值)股本(发行股票面值总额)资本公积——资本溢价或股本溢价(倒挤)

187

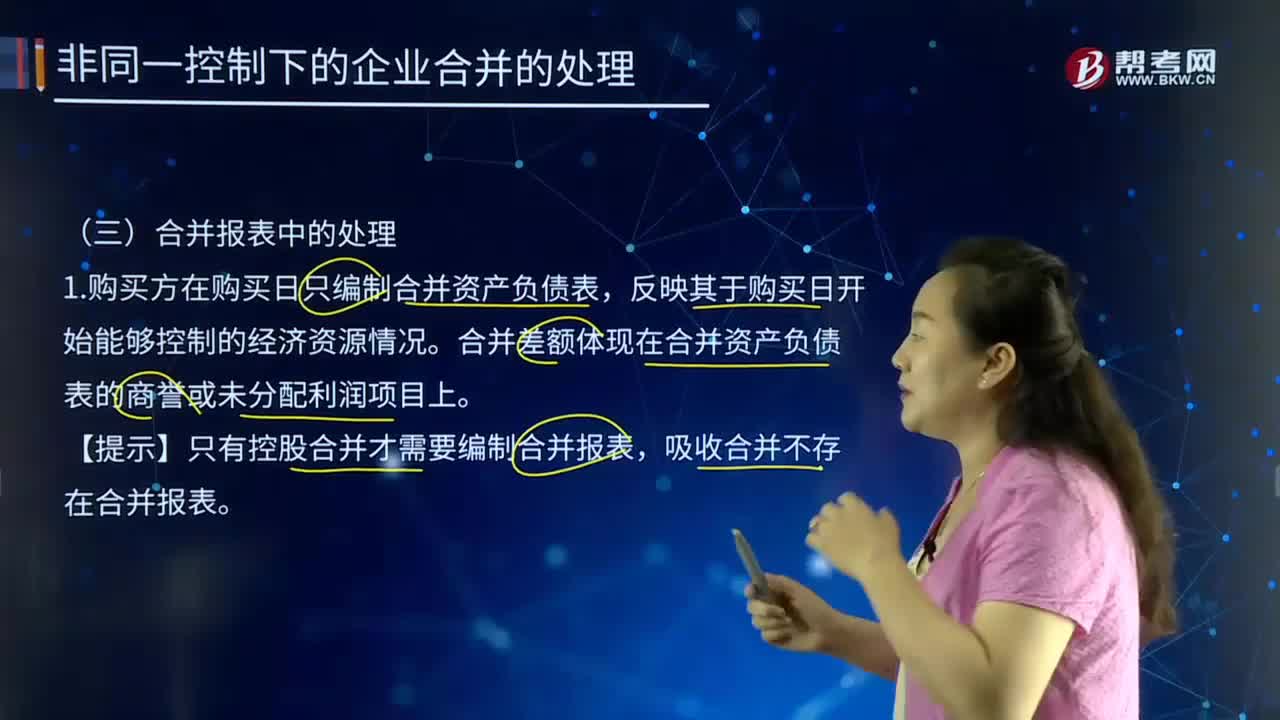

187非同一控制下的企业合并的处理中合并报表是如何处理的?:新企业的资产等于各个合并企业的资产总和,1.购买方在购买日只编制合并资产负债表。合并差额体现在合并资产负债表的商誉或未分配利润项目上。按公允价值调整子公司资产负债:母公司按照账面价值并入合并报表,子公司按照公允价值并入合并报表,抵消母公司长期股权投资和子公司所有者权益,资本公积(子公司公允价值调整后金额),长期股权投资(合并成本)。被购买方在企业合并后仍持续经营的

112

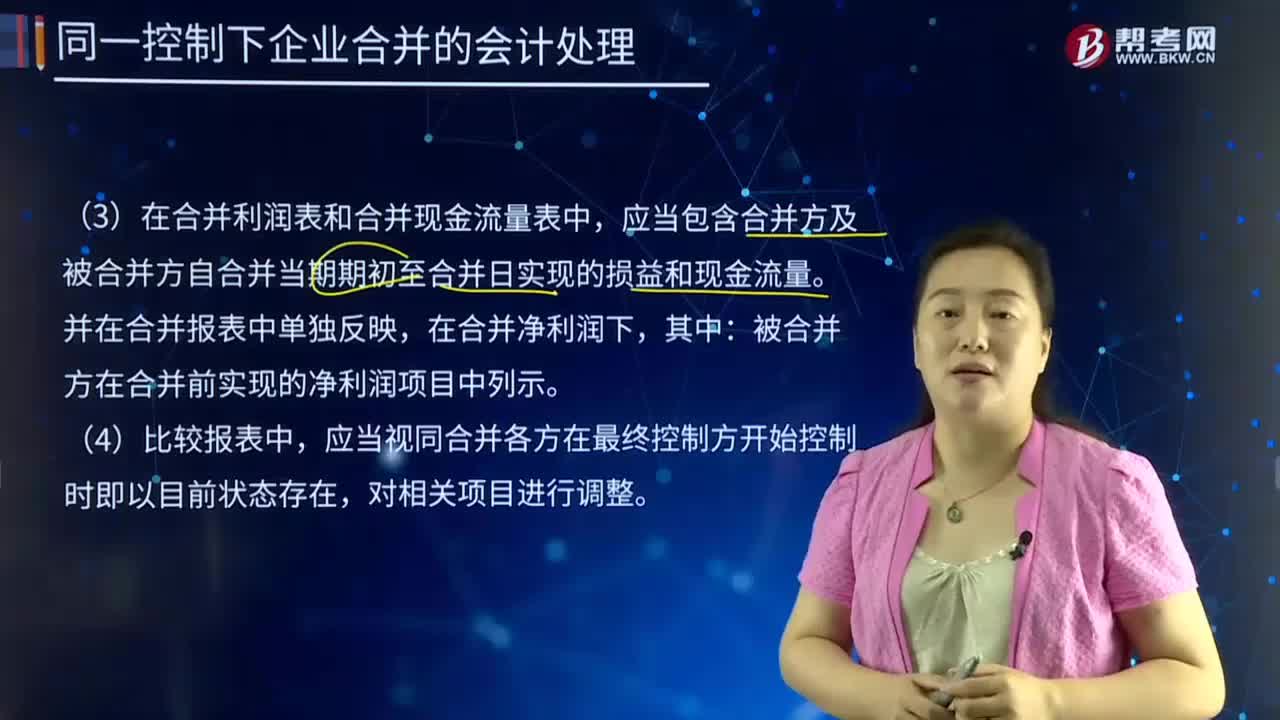

112同一控制下企业合并的会计处理中合并利润表和合并现金流量表有哪些要求?:同一控制下企业合并的会计处理中合并利润表和合并现金流量表有哪些要求?合并利润表是反映以母公司为核心的企业集团在某一特定时期内的经营成果的报表。它是在母公司和需纳入合并范围的子公司的个别利润表的基础上,再抵销个别利润表所包含的企业集团内部母子公司之间影响企业集团利润总额计量的内部交易事项编制的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料