下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

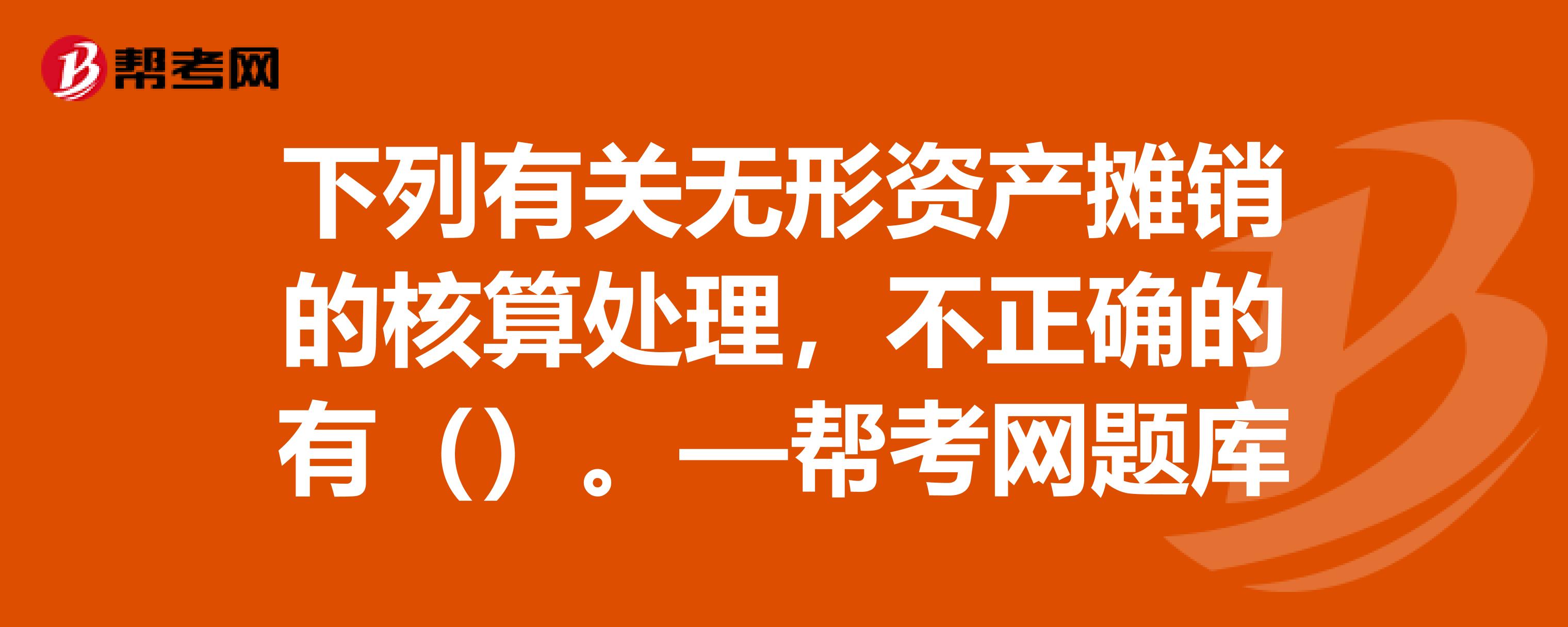

A、使用寿命有限的无形资产,其残值一定为零

B、企业对使用寿命不确定的无形资产不需要摊销,也不需要计提减值准备

C、企业的无形资产摊销方法,只能采用直线法摊销,不允许采用其他方法摊销

76

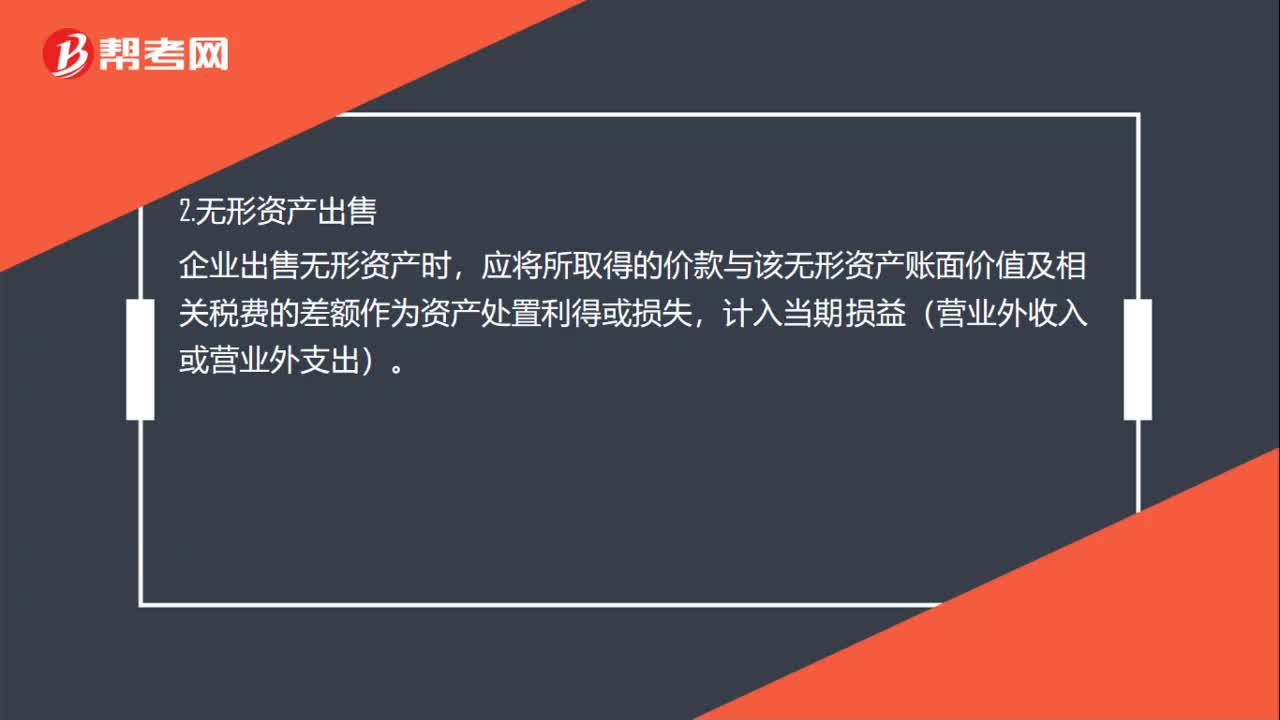

76无形资产处置和报废如何核算?:无形资产处置和报废的核算:1.无形资产出租“企业让渡无形资产使用权形成的租金收入记入”应交的增值税记入应交税费——应交增值税(销项税额),2.无形资产出售,企业出售无形资产时。应将所取得的价款与该无形资产账面价值及相关税费的差额作为资产处置利得或损失,计入当期损益(营业外收入或营业外支出):3.无形资产报废,如果无形资产预期不能为企业带来经济利益,该无形资产已被其他新技术所替代。

51

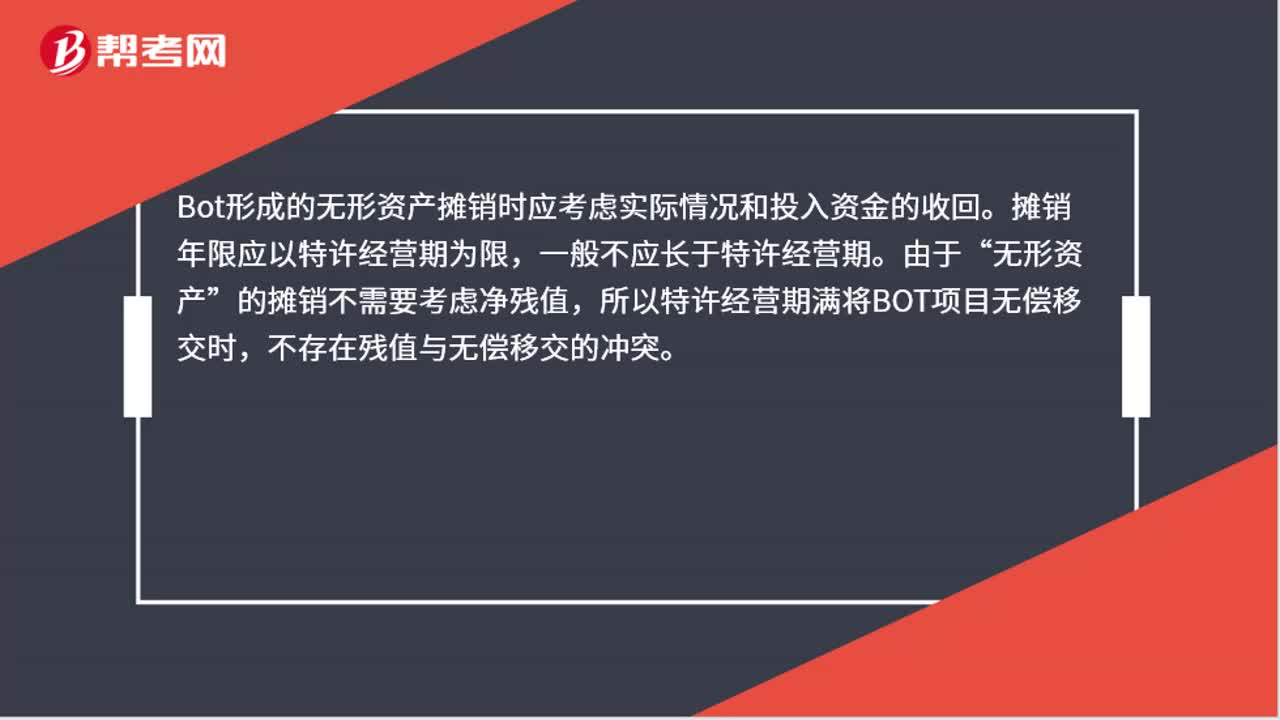

51bot形成的无形资产如何摊销?:bot形成的无形资产如何摊销?bot形成的无形资产摊销时应考虑实际情况和投入资金的收回。摊销年限应以特许权经营期为限,一般不应长于特许经营期。由于“无形资产”的摊销不需要考虑净残值,所以特许经营期满将BOT项目无偿移交时,不存在残值与无偿移交的冲突。

49

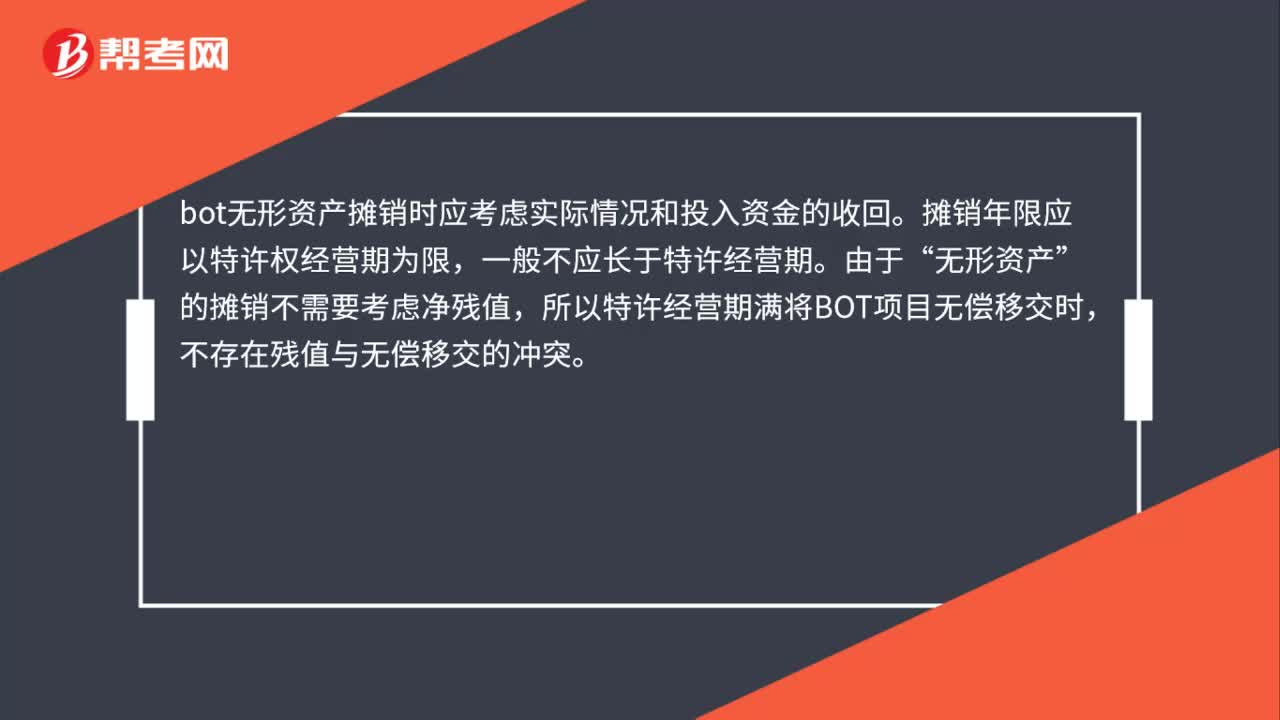

49bot无形资产怎么摊销?:bot无形资产怎么摊销?bot无形资产摊销时应考虑实际情况和投入资金的收回。摊销年限应以特许权经营期为限,一般不应长于特许经营期。由于“无形资产”的摊销不需要考虑净残值,所以特许经营期满将BOT项目无偿移交时,不存在残值与无偿移交的冲突。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料