下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

根据现有资料可以判断该设备没有发生减值,不需要计提减值准备

62

62公允价值的计量日包括什么?:公允价值计量是指资产和负债按照市场参与者在计量日发生的有序交易中,公允价值计量是市场经济条件下维护产权秩序的必要手段,资产和负债按照市场参与者在计量日发生的有序交易中,出售资产所能收到或者转移负债所需支付的价格计量。公允价值是参与交易的双方对市场价值的一种判断,公允价值的取得和公允性判断难度较大,是否存在活跃市场交易价格的判断难度较大等问题难以解决。

18

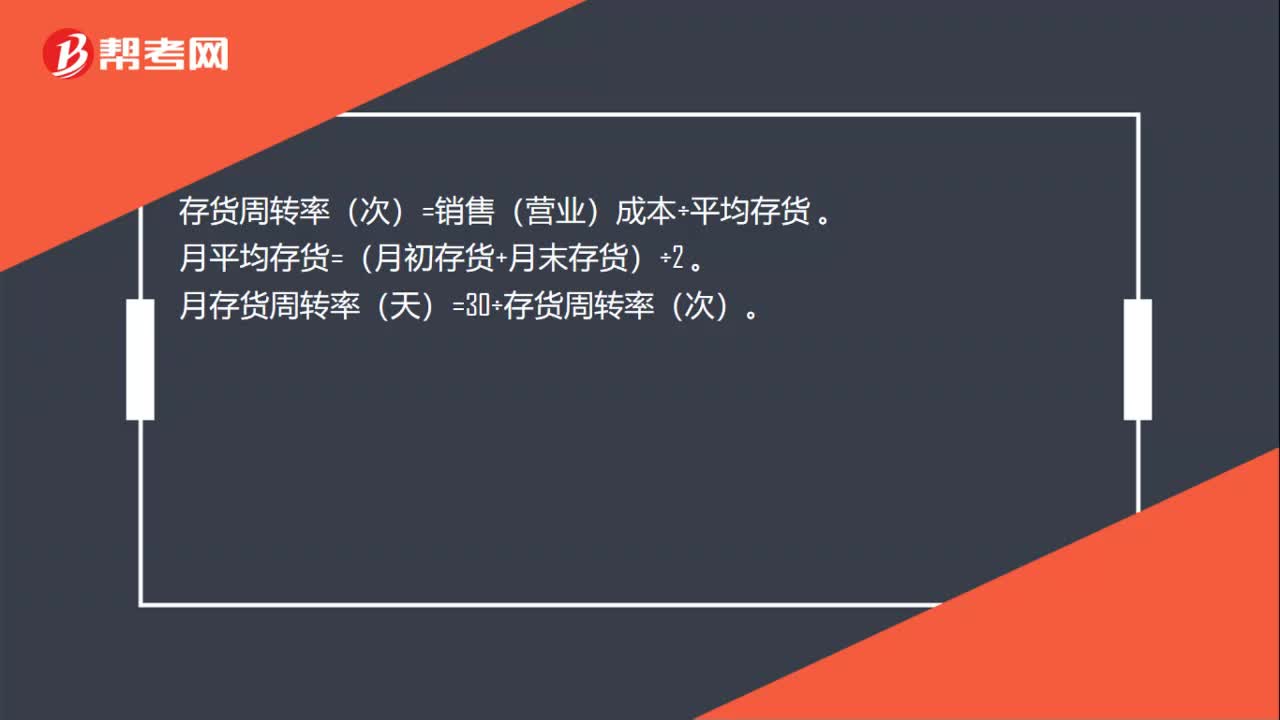

18月存货周转率计算公式是什么?:月存货周转率计算公式是什么?存货周转率(次)=销售(营业)成本÷平均存货。月平均存货=(月初存货+月末存货)÷2。月存货周转率(天)=30÷存货周转率(次)。

28

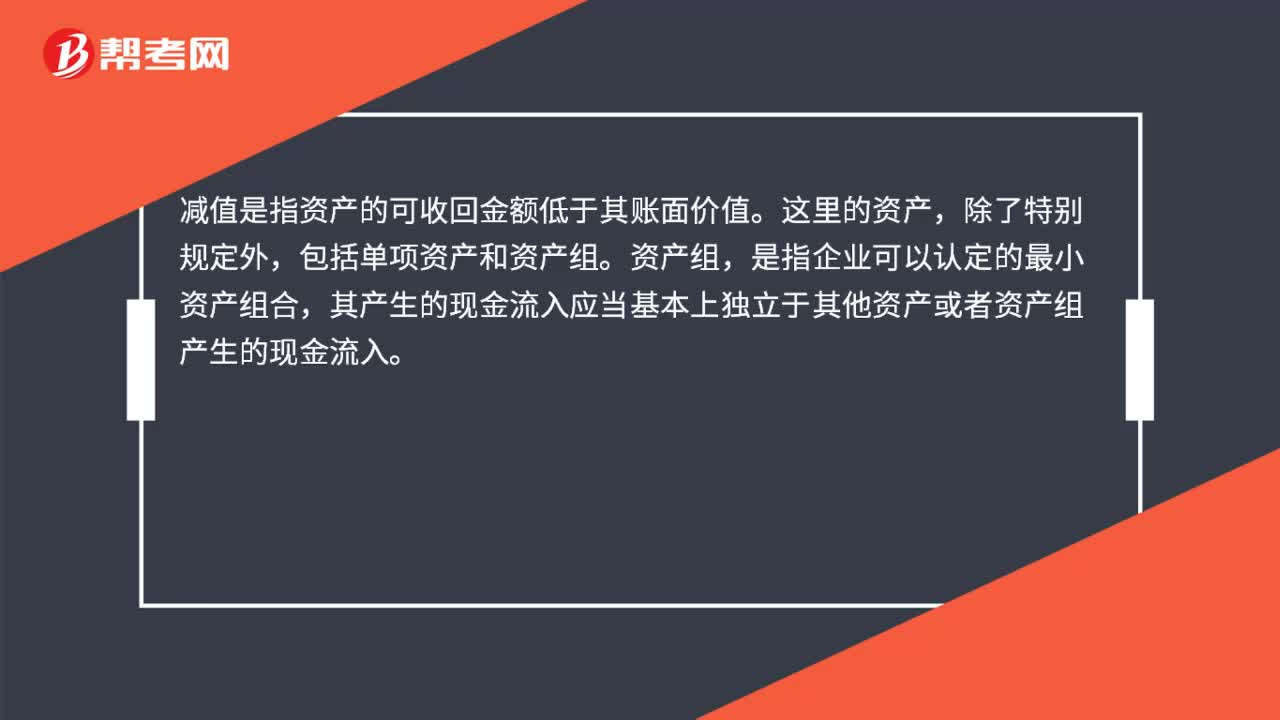

28减值是什么意思?:减值是什么意思?减值是指资产的可收回金额低于其账面价值。这里的资产,除了特别规定外,包括单项资产和资产组。资产组,是指企业可以认定的最小资产组合,其产生的现金流入应当基本上独立于其他资产或者资产组产生的现金流入。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料