下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

135

26

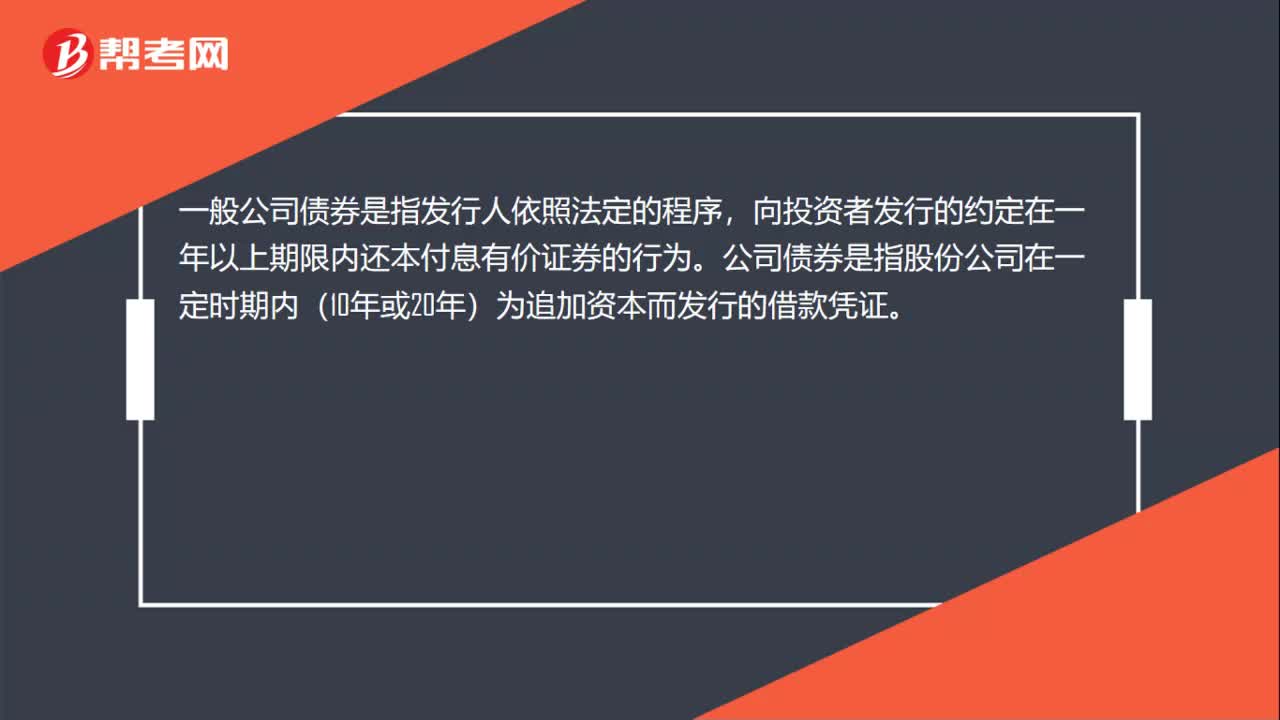

26一般公司债券是什么?:一般公司债券是什么?一般公司债券是指发行人依照法定的程序,向投资者发行的约定在一年以上期限内还本付息有价证券的行为。公司债券是指股份公司在一定时期内(10年或20年)为追加资本而发行的借款凭证。

36

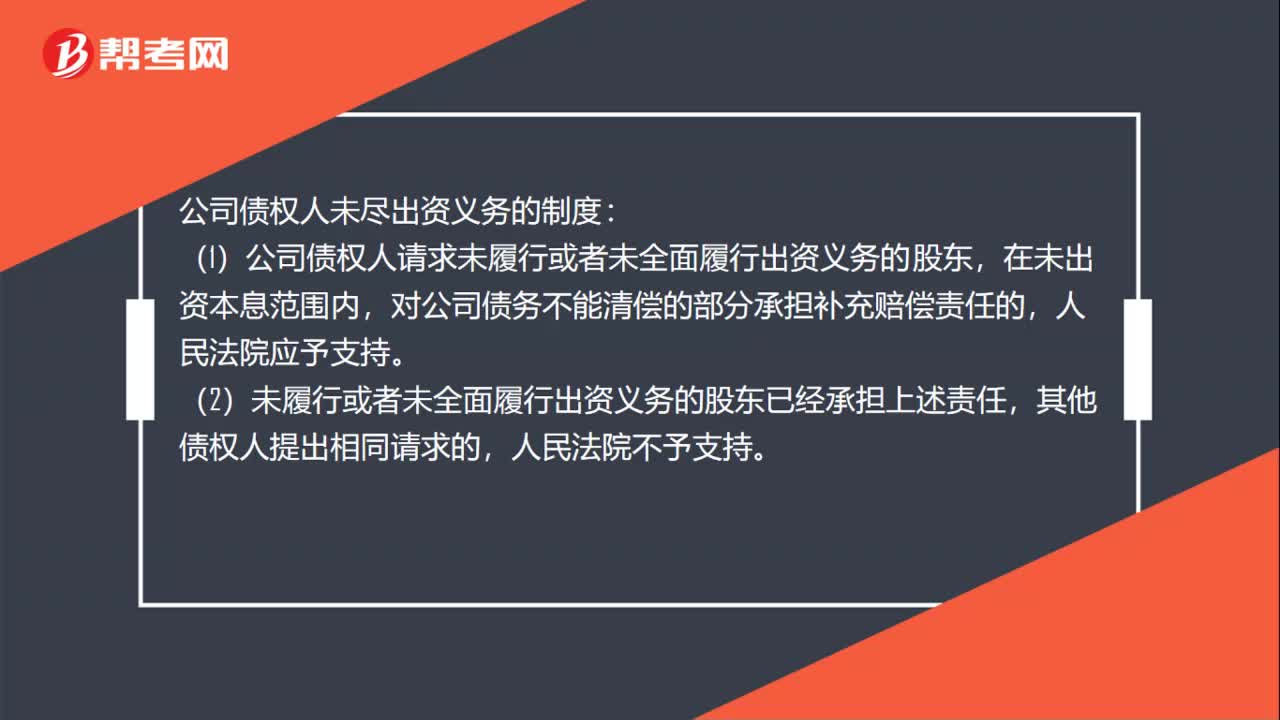

36公司债权人未尽出资义务的制度是什么?:公司债权人未尽出资义务的制度:(1)公司债权人请求未履行或者未全面履行出资义务的股东,在未出资本息范围内,对公司债务不能清偿的部分承担补充赔偿责任的,人民法院应予支持。(2)未履行或者未全面履行出资义务的股东已经承担上述责任,其他债权人提出相同请求的,人民法院不予支持。

47

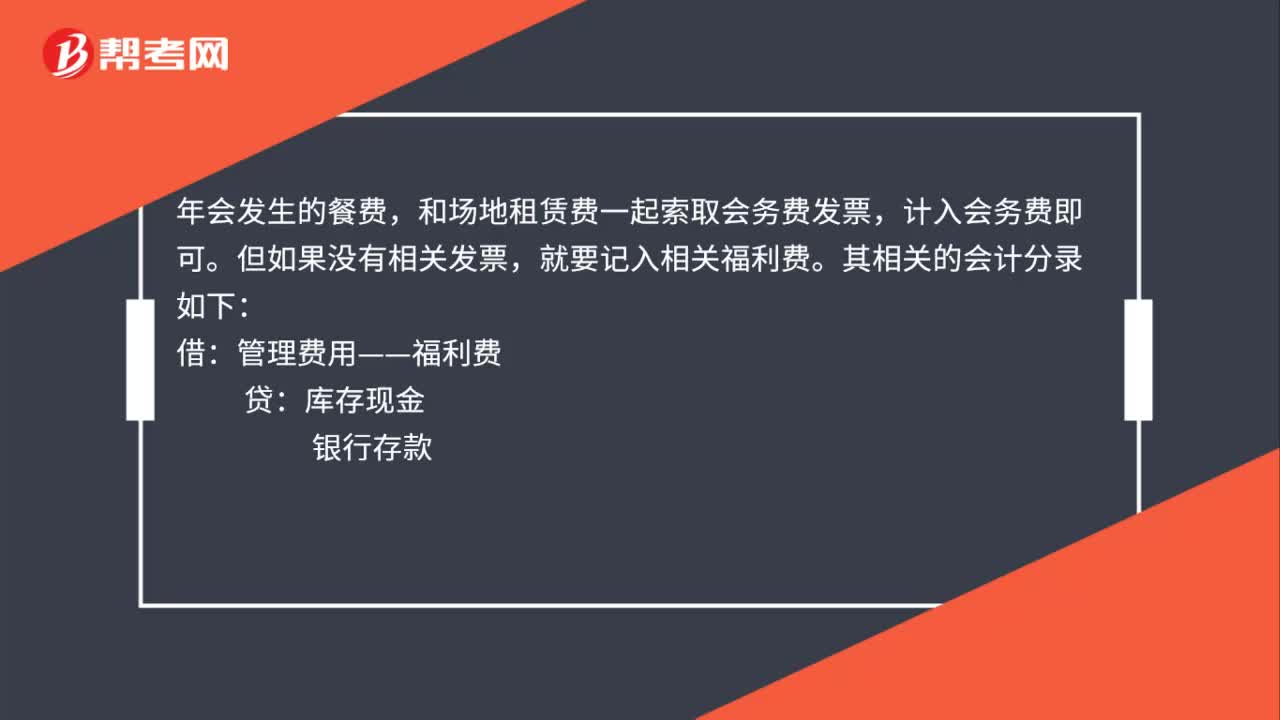

47公司年会入账是什么?:公司年会入账是什么?年会发生的餐费,和场地租赁费一起索取会务费发票,计入会务费即可。但如果没有相关发票,就要记入相关福利费。其相关的开及分录如下:管理费用——福利费:贷,银行存款,年会费用一般列支福利费,但是在某些税局税务问题中。年会聚餐的费用税务上认为不属于福利费:不能税前列支:计入业务招待费借管理费用——业务招待费贷库存现金

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料