下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2000元以上;10000元以上

313

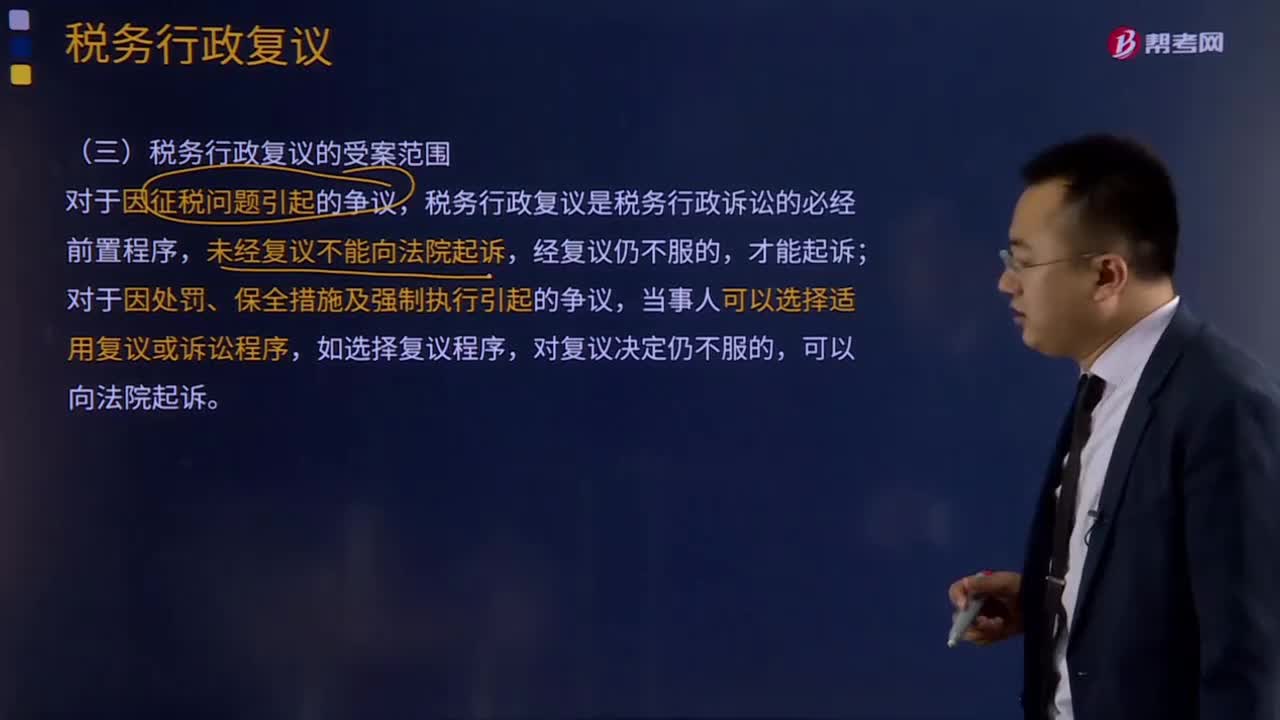

313税务行政复议的受案范围是什么?:税务行政复议的受案范围是什么?税务行政复议是税务行政诉讼的必经前置程序,未经复议不能向法院起诉,当事人可以选择适用复议或诉讼程序,必经复议和选择复议:包括确认纳税主体、征税对象、征税范围、减税、免税、退税、抵扣税款、适用税率、计税依据、纳税环节、纳税期限、纳税地点和税款征收方式等具体行政行为,申请人认为税务机关的具体行政行为所依据的规定(不包括规章)不合法,对具体行政行为申请行政复议时。

461

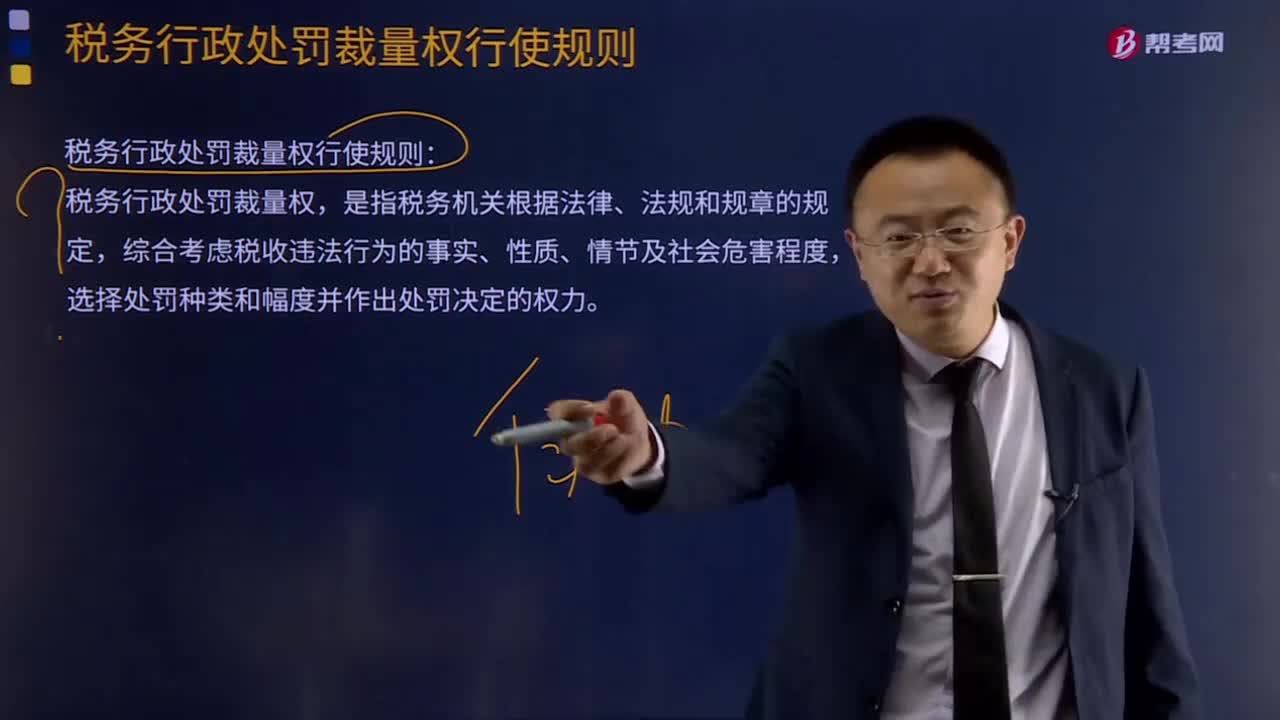

461税务行政处罚裁量权行使规则是什么?:税务行政处罚裁量权行使规则是什么?(一)行使税务行政处罚裁量权应当遵循的原则。1、法律、法规、规章规定可以给予行政处罚,2、税务机关应当责令当事人改正或者限期改正违法行为的。3、对当事人的同一个税收违法行为不得给予2次以上罚款的行政处罚。当事人同一个税收违法行为违反不同行政处罚规定且均应处以罚款的,(4)其他法律规定不予行政处罚的:(4)其他依法应当从轻或者减轻行政处罚的。

146

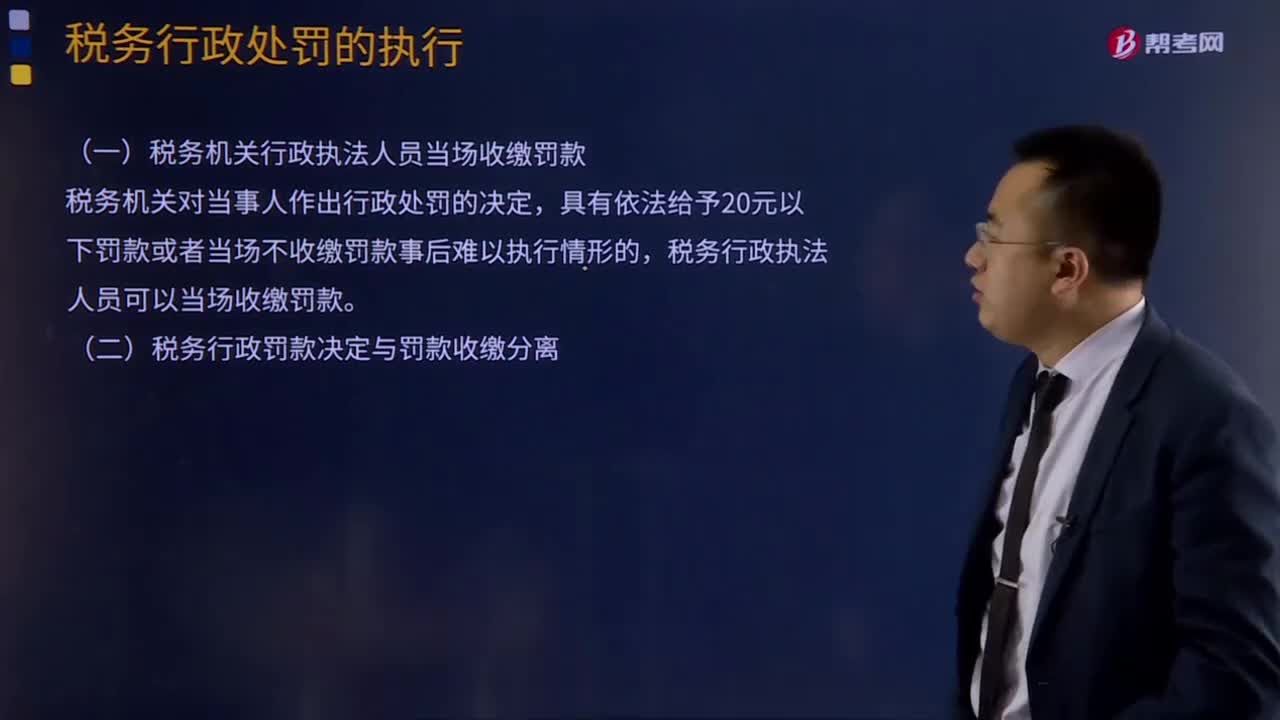

146税务行政处罚应该如何执行?:税务机关对当事人作出罚款行政处罚决定的,当事人应当在收到行政处罚决定书之日起15日内缴纳罚款,税务机关可以对当事人每日按罚款数额的3%加处罚款。(一)税务机关行政执法人员当场收缴罚款,具有依法给予20元以下罚款或者当场不收缴罚款事后难以执行情形的。税务行政执法人员可以当场收缴罚款,(二)税务行政罚款决定与罚款收缴分离,假定该企业收到税务行政处罚决定书的时间为2015年3月1日

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料