下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、票据上有伪造签章的,不影响票据上其他真实签章的效力

C、善意的且支付相当对价的合法持票人无权要求被伪造人承担票据责任

D、票据伪造人的伪造行为即使给他人造成损害,也不承担票据责任

49

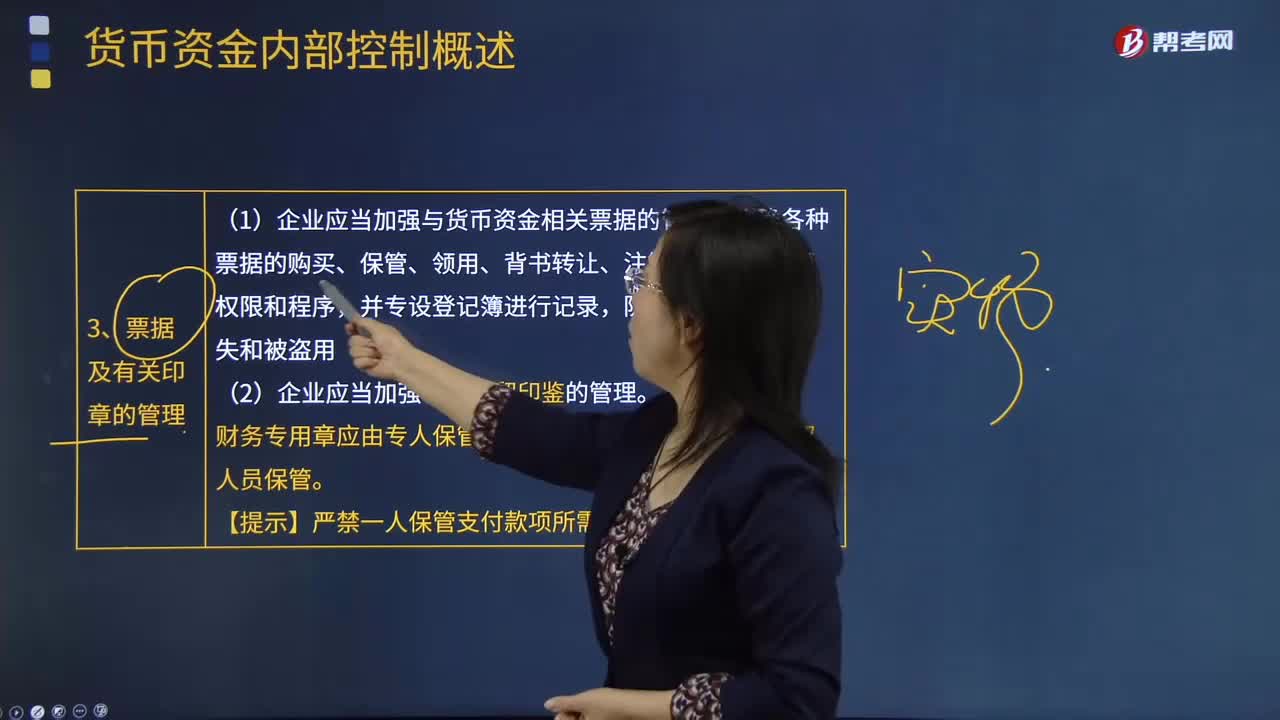

49票据及有关印章的管理具体的含义是什么?:(1)企业应当加强与货币资金相关的票据的管理,明确各种票据的购买、保管、领用、背书转让、注销等环节的职责权限和程序,企业因填写、开具失误或者其他原因导致作废的法定票据,但应当建立销毁清册并由授权人员监销。(2)企业应当加强银行预留印鉴的管理。财务专用章应由专人保管,个人名章必须由本人或其授权人员保管。【提示】严禁一人保管支付款项所需的全部印章。按规定需要有关负责人签字或盖章的经济业务。

112

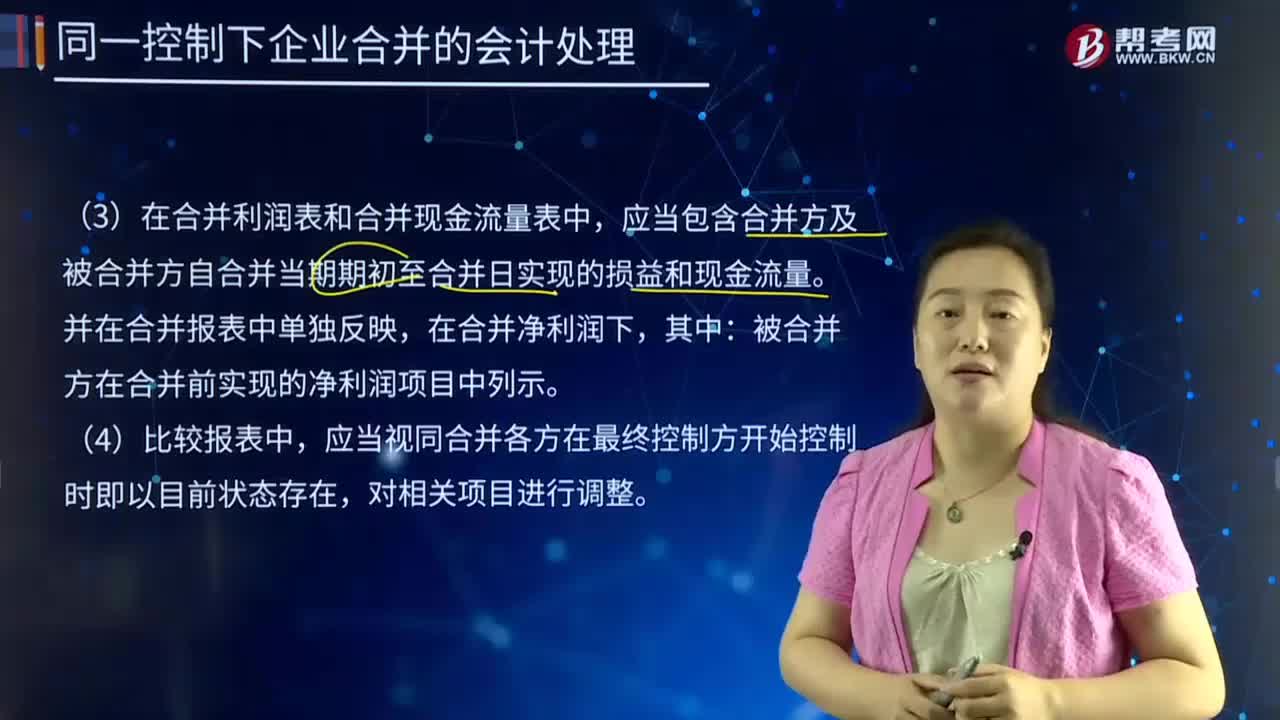

112同一控制下企业合并的会计处理中合并利润表和合并现金流量表有哪些要求?:同一控制下企业合并的会计处理中合并利润表和合并现金流量表有哪些要求?合并利润表是反映以母公司为核心的企业集团在某一特定时期内的经营成果的报表。它是在母公司和需纳入合并范围的子公司的个别利润表的基础上,再抵销个别利润表所包含的企业集团内部母子公司之间影响企业集团利润总额计量的内部交易事项编制的。

245

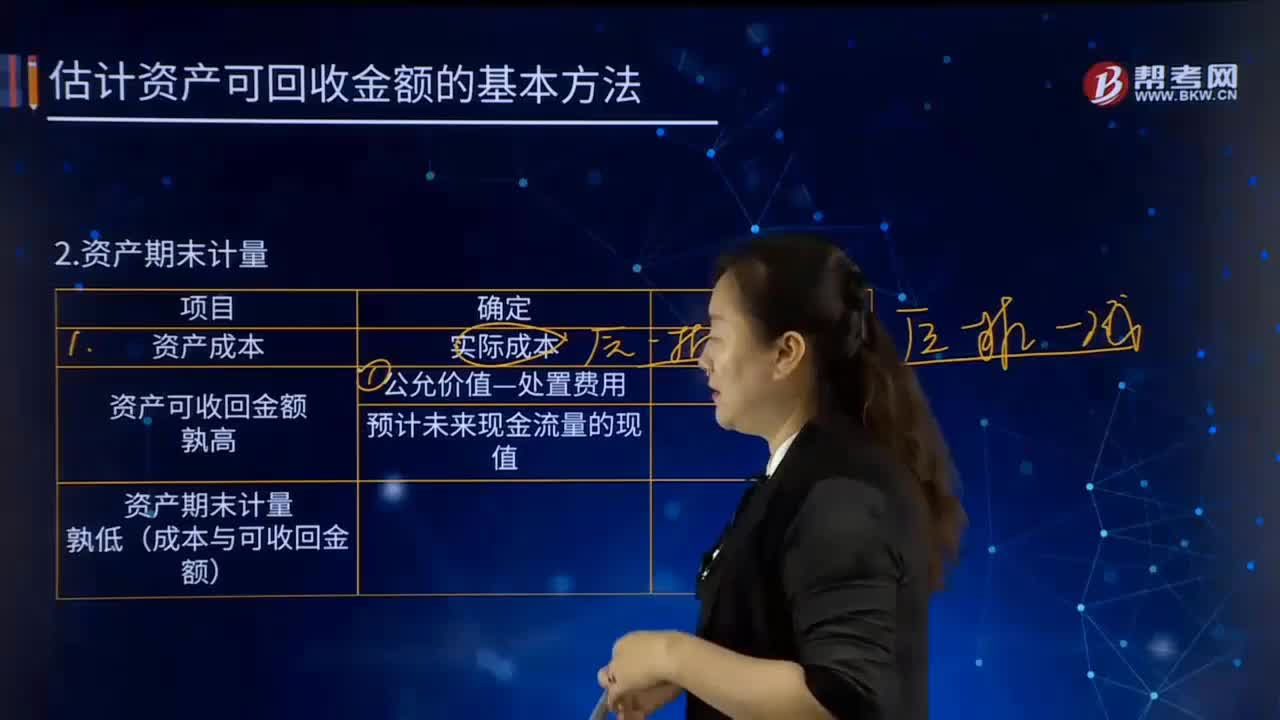

245资产期末计量的表述有哪些?:资产期末计量的表述有哪些?资产期末计量指的是期末资产在资产负债表上反映的价值,交易性金融资产按公允价值进行期末计量;可供出售金融资产按公允价值进行期末计量;存货按成本与可变现净值孰低进行期末计量等。资产期末计量总结:②固定资产期末按账面价值和可收回金额孰低计量;⑥应收账款期末按账面余额与其预计未来现金流量现值孰低计量。B. 长期股权投资期末按照账面价值与可收回金额孰低计量

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料