下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

15万元

300

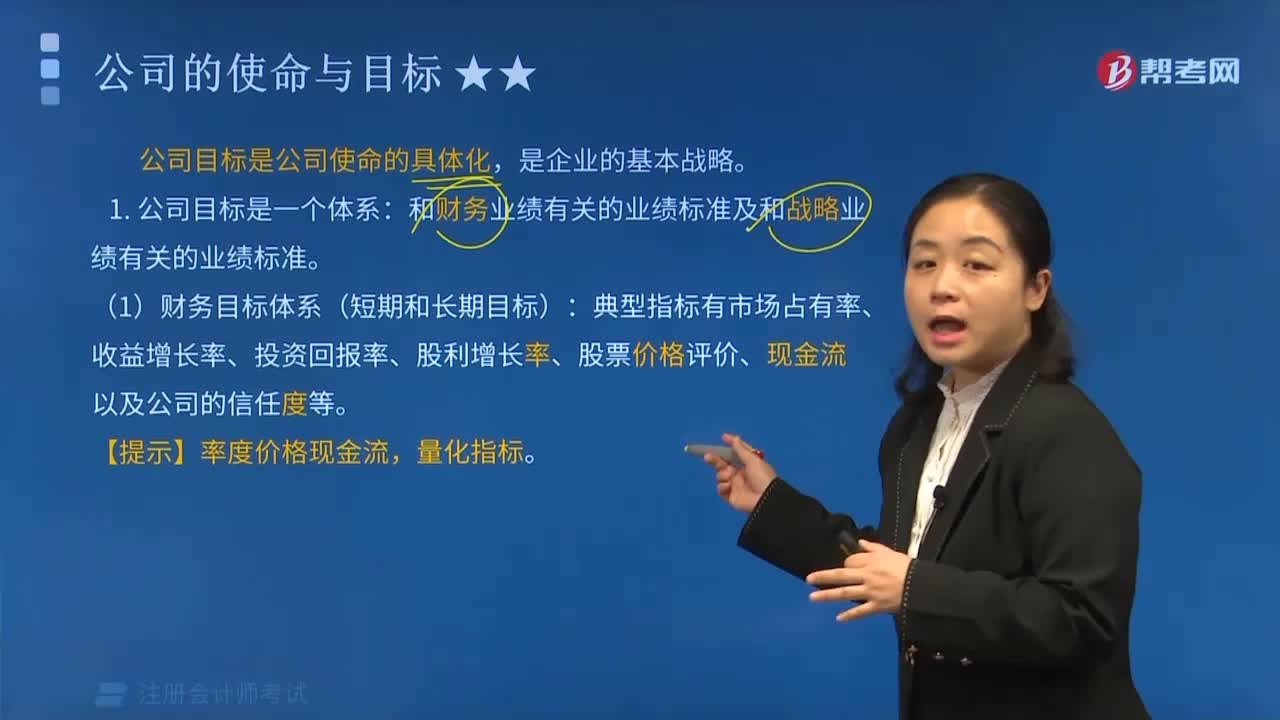

300公司目标包括哪两种目标?:公司目标包括哪两种目标?

257

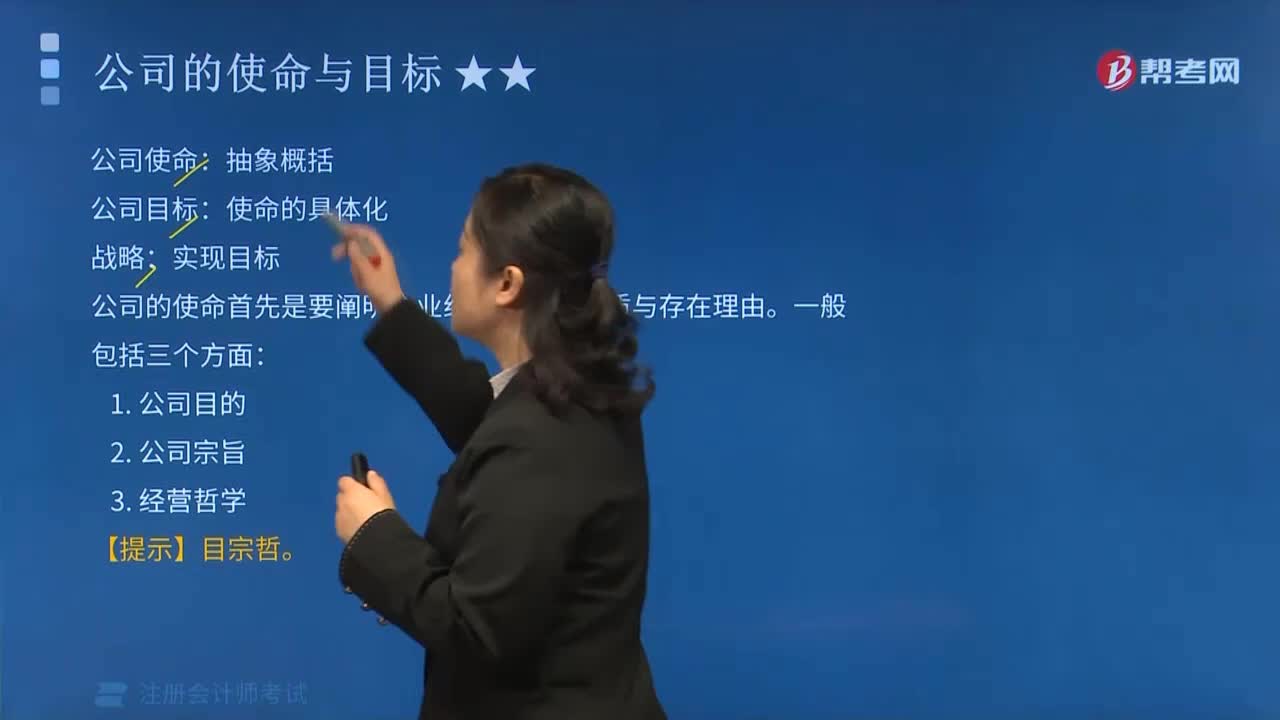

257公司的使命与目标之公司目的是什么?组织可分为哪两大类?:组织可分为哪两大类?

60

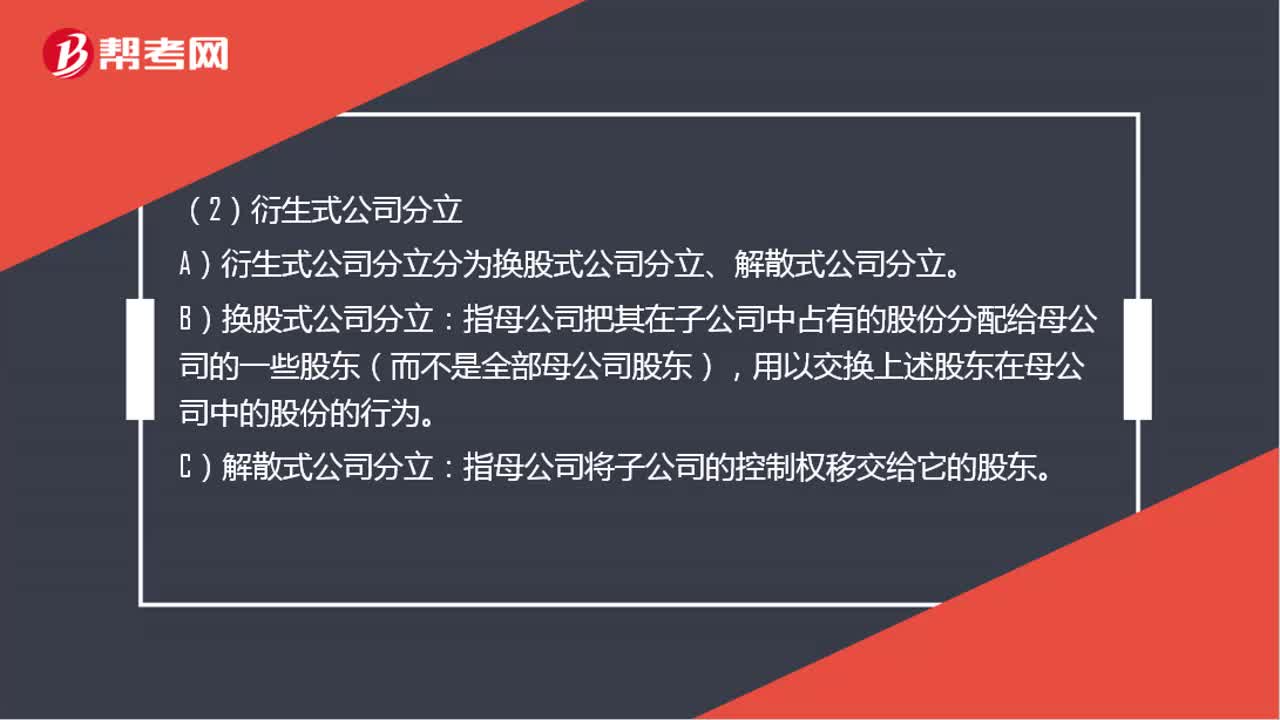

60公司分立的两种形式是什么?:公司分立的两种形式是:标准式公司分立和衍生式公司分立。(1)标准式公司分立,按母公司股东在母公司中的持股比例分配给现有母公司的股东。(2)衍生式公司分立:A)衍生式公司分立分为换股式公司分立、解散式公司分立,B)换股式公司分立。指母公司把其在子公司中占有的股份分配给母公司的一些股东(而不是全部母公司股东):C)解散式公司分立指母公司将子公司的控制权移交给它的股东

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料