下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

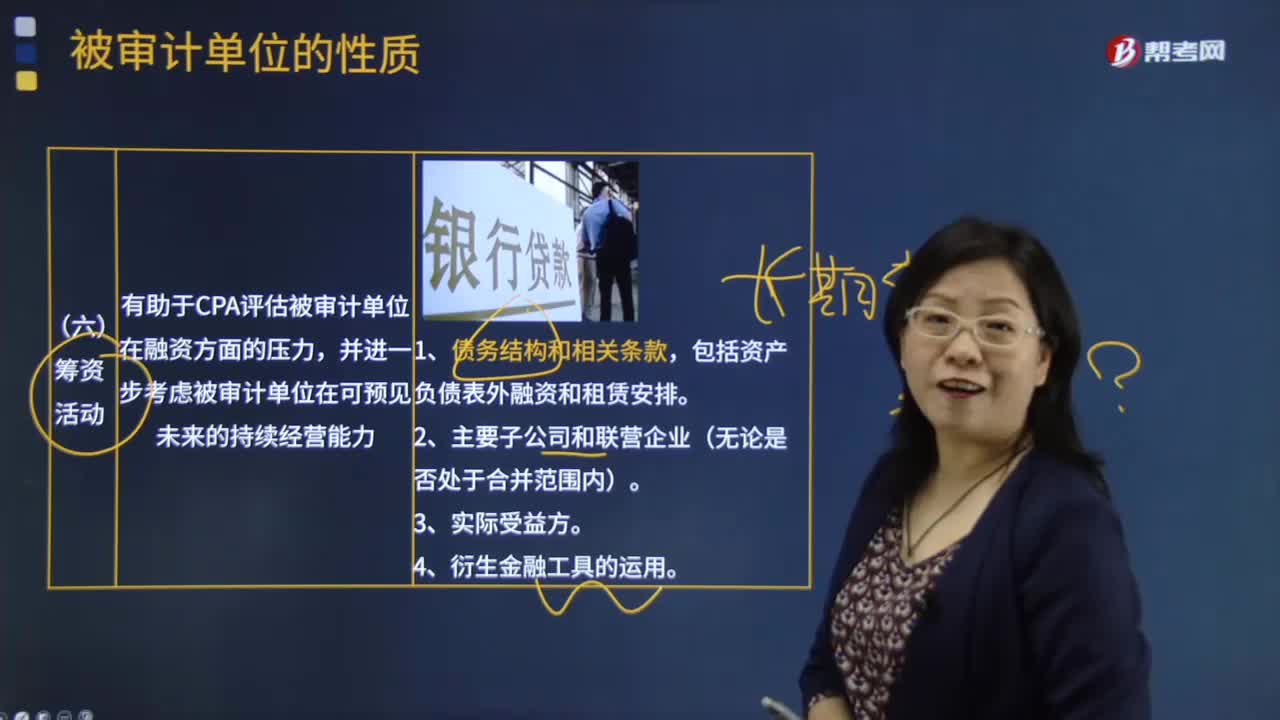

向银行贷款,取得短期借款资金

61

61筹资活动的目的是什么?:了解被审计单位筹资活动有助于注册会计师评估被审计单位在融资方面的压力,并进一步考虑被审计单位在可预见未来的持续经营能力。注册会计师应当了解被审计单位的筹资活动。包括担保情况及表外融资。是否存在违反借款合同中限制性条款的情况。包括通过融资租赁方式进行的筹资活动。关联方融资的特殊条款。其商业声誉和经验可能对被审计单位产生的影响。【例题·单选题】注册会计师在了解被审计单位及其环境时。

49

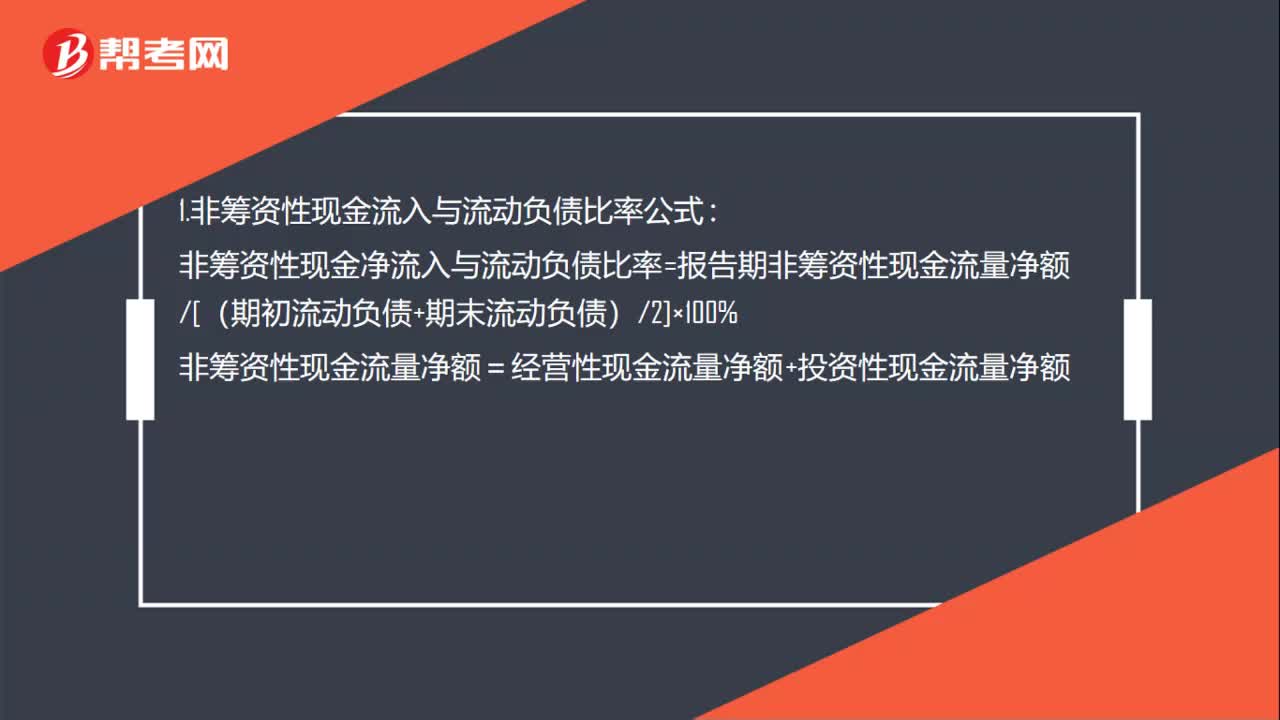

49非筹资性现金流入与流动负债比率公式是什么?:1.非筹资性现金流入与流动负债比率公式:非筹资性现金净流入与流动负债比率=报告期非筹资性现金流量净额[(期初流动负债+期末流动负债)2]×100%:非筹资性现金流量净额=经营性现金流量净额+投资性现金流量净额。2.流动负债主要包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等

39

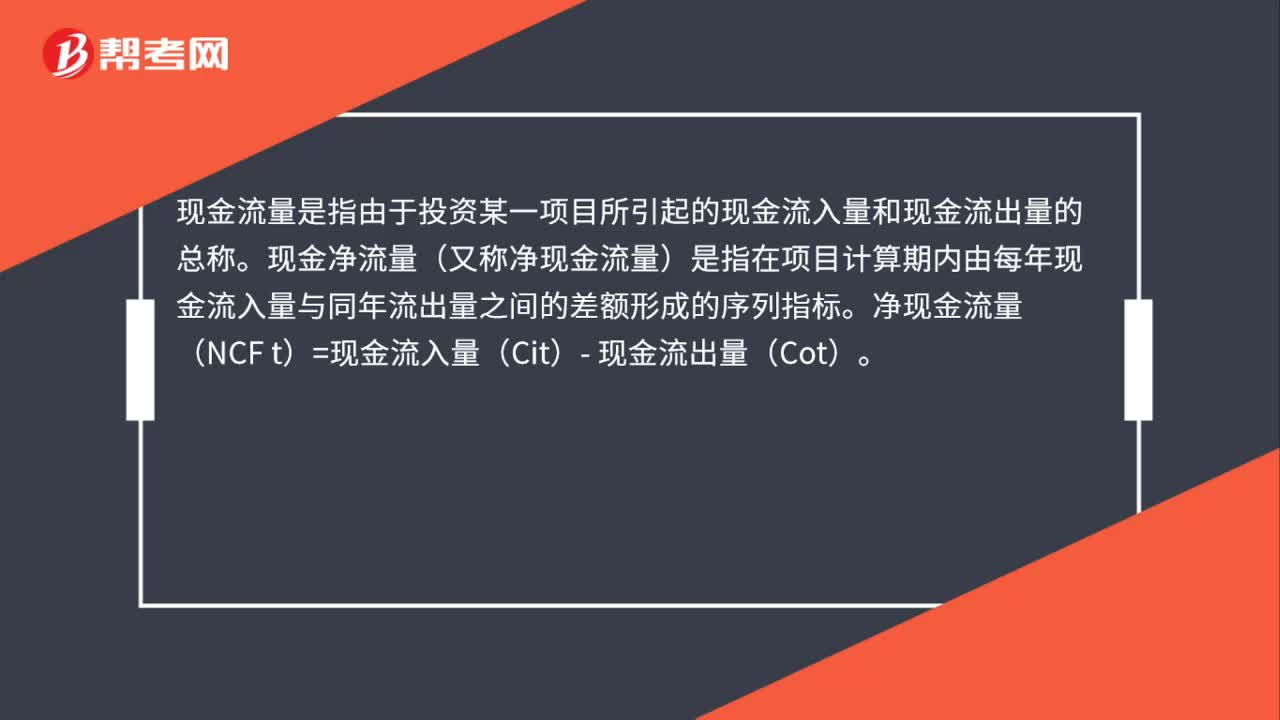

39投资项目净现金流量如何测算?:投资项目净现金流量如何测算?现金流量是指由于投资某一项目所引起的现金流入量和现金流出量的总称。现金净流量(又称净现金流量)是指在项目计算期内由每年现金流入量与同年流出量之间的差额形成的序列指标。净现金流量(NCF t)=现金流入量(Cit)- 现金流出量(Cot)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料