下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、递延所得税费用为25万元

113

113合并财务报表中不丧失控制权情况下如何部分处置子公司股权?:合并财务报表中不丧失控制权情况下如何部分处置子公司股权?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。确认处置损益;长期股权投资(按处置比例结转),处置价款与处置长期股权投资相对应享有子公司自购买日持续计算的净资产份额之间的差额。应当调整资本公积(股本溢价)。合并报表中不确认新的商誉(原商誉保持不变)或损益:

44

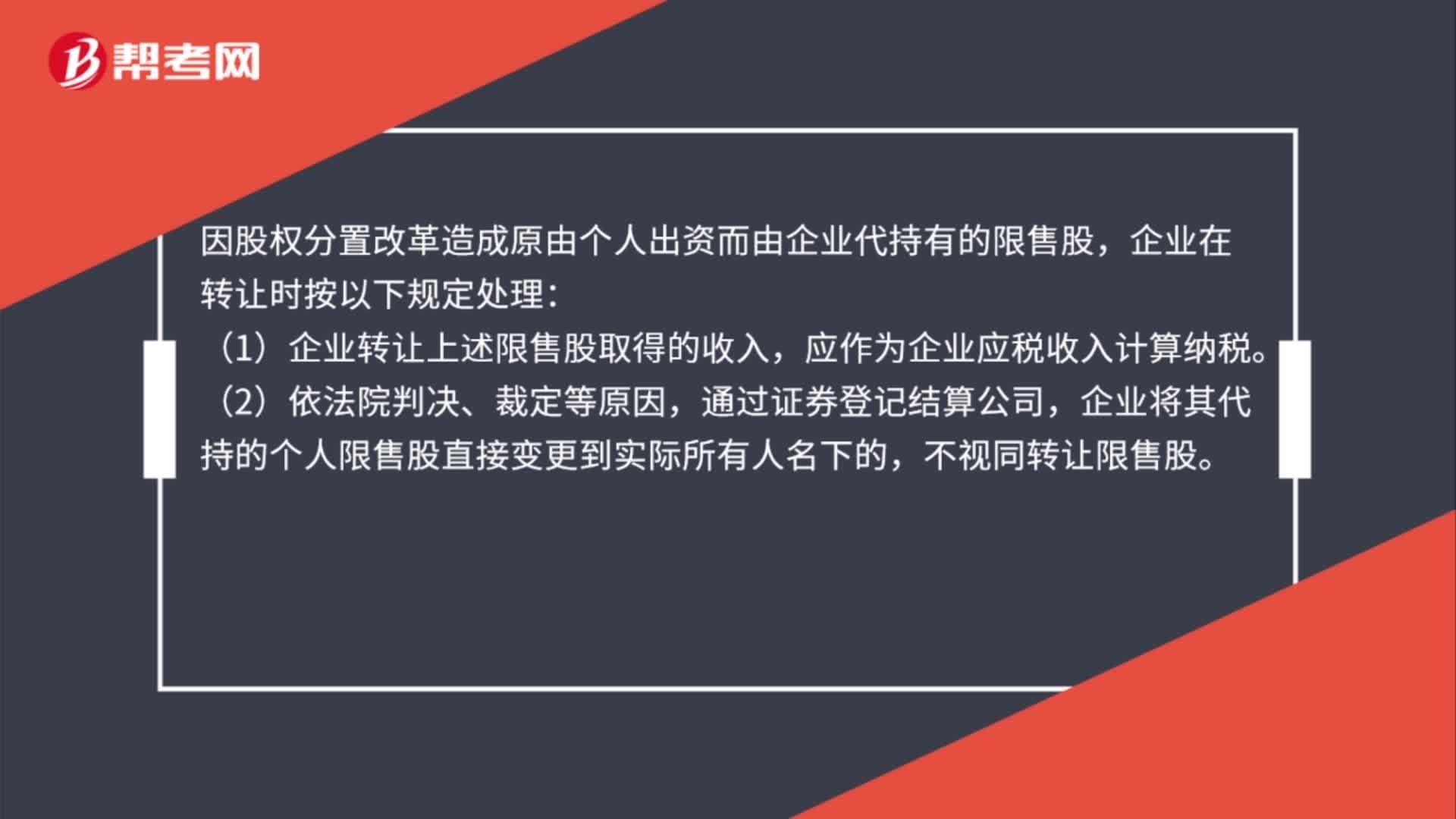

44企业转让上市公司限售股有关所得税处理是什么?:企业转让上市公司限售股有关所得税处理是什么?因股权分置改革造成原由个人出资而由企业代持有的限售股,企业在转让时按以下规定处理:(1)企业转让上述限售股取得的收入,应作为企业应税收入计算纳税。(2)依法院判决、裁定等原因,通过证券登记结算公司,企业将其代持的个人限售股直接变更到实际所有人名下的,不视同转让限售股。

63

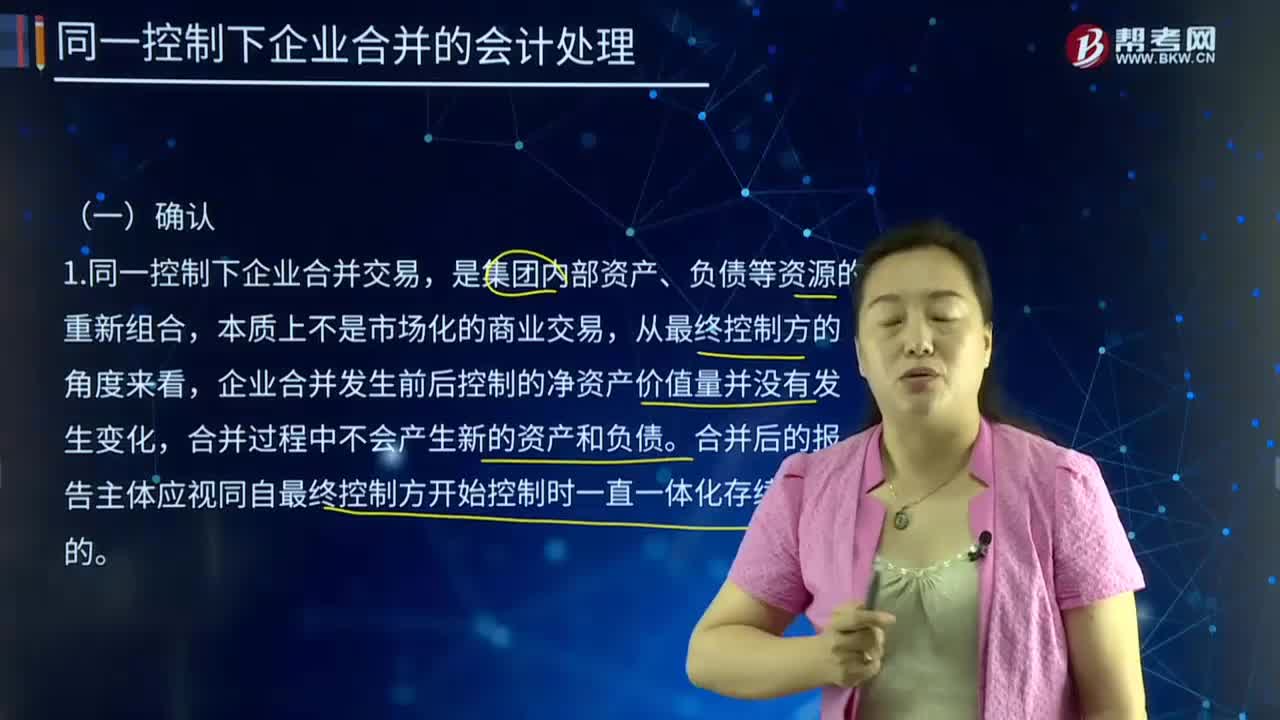

63同一控制下企业合并的会计处理应该如何确认?:同一控制下企业合并的会计处理应该如何确认?企业合并亦称“公司合并”两个或者两个以上的企业通过订立合并协议。将资产合为一体,组成一个新企业的行为过程,企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。同一控制下企业合并交易。是集团内部资产、负债等资源的重新组合,企业合并发生前后控制的净资产价值量并没有发生变化,合并过程中不会产生新的资产和负债。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料