下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

“研发支出”科目应当按照研究开发项目,分别通过“费用化支出”与“资本化支出”进行明细核算

企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记“研发支出-费用化支出”科目,满足资本化条件的,借记“研发支出-资本化支出”科目

企业以其他方式取得的正在进行中的研究开发项目,应按确定的金额,借记“研发支出-资本化支出”科目

期末,企业应将该科目归记的费用化支出金额,借记“管理费用”科目,贷记“研发支出-费用化支出”科目

45

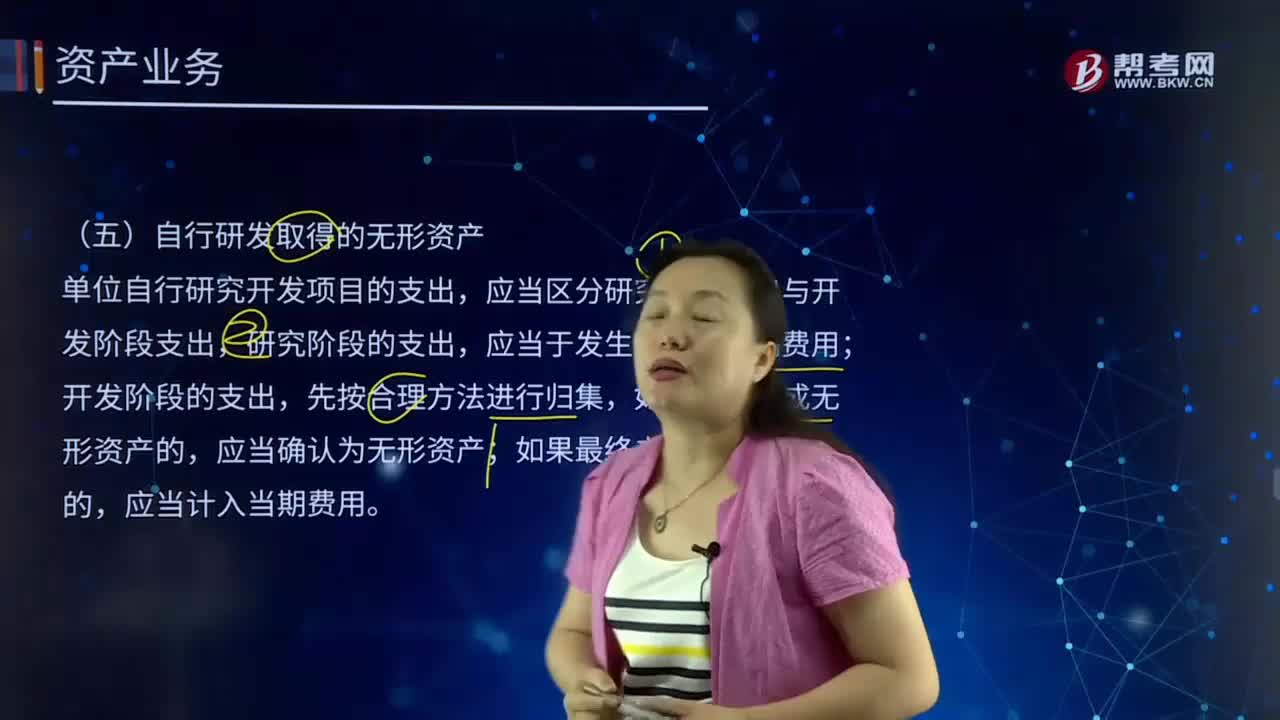

45自行研发项目的支出应当怎么区分?:自行研发项目的支出应当怎么区分?单位自行研究开发项目的支出,应当区分研究阶段支出与开发阶段支出,研究阶段的支出,应当于发生时计入当期费用;应当确认为无形资产;应当计入当期费用。或者确实无法区分研究阶段支出和开发阶段支出,但按法律程序已申请取得无形资产的,应当将依法取得时发生的注册费、聘请律师费等费用确认为无形资产。自行研发无形资产初始入账价值报考依法取得时发生的注册费、聘请律师费、资本化费用等。

137

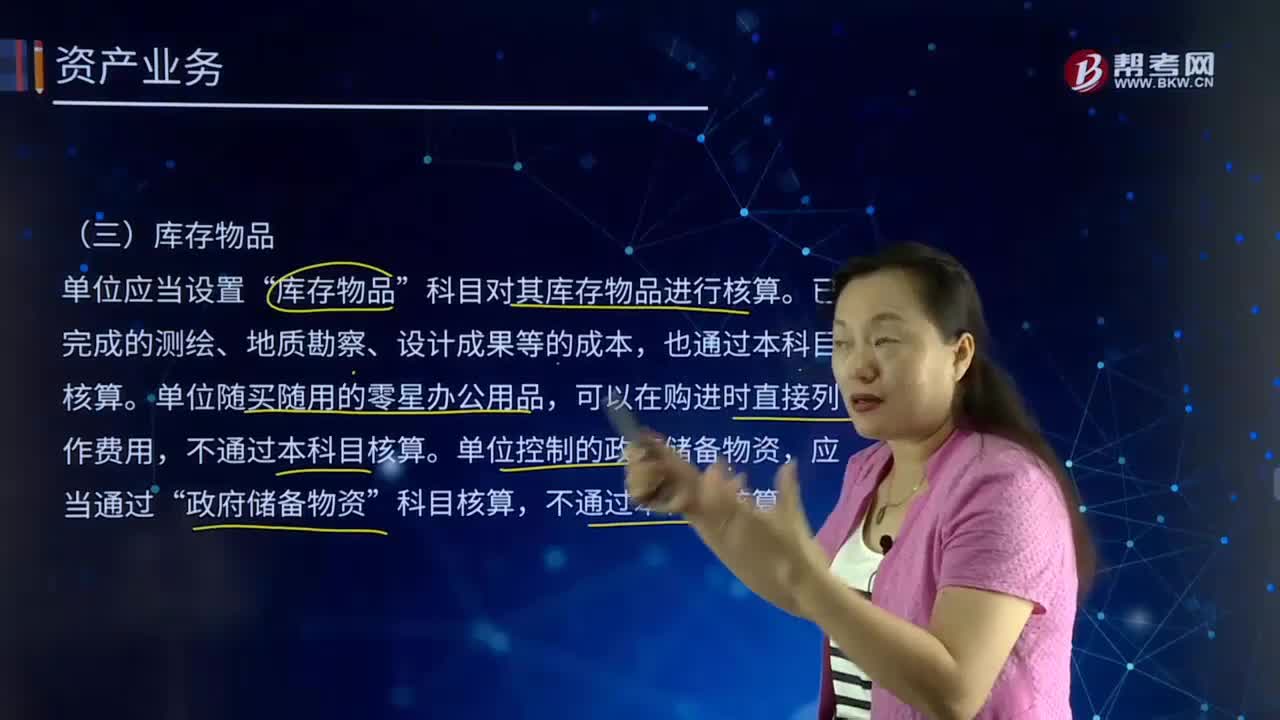

137单位应当用什么科目对库存商品进行核算?:单位应当用什么科目对库存商品进行核算?科目对其库存物品进行核算。可以在购进时直接列作费用,单位控制的政府储备物资,单位受托存储保管的物资和受托转赠的物资,单位为在建工程购买和使用的材料物资,不通过本科目核算。某行政单位经批准以其1部公务轿车置换另一单位的办公用品(不符合固定资产确认标准)一批,办公用品已验收入库。该轿车账面余额20万元,置换过程中该单位收到对方支付的补价1万元已存人银行。

32

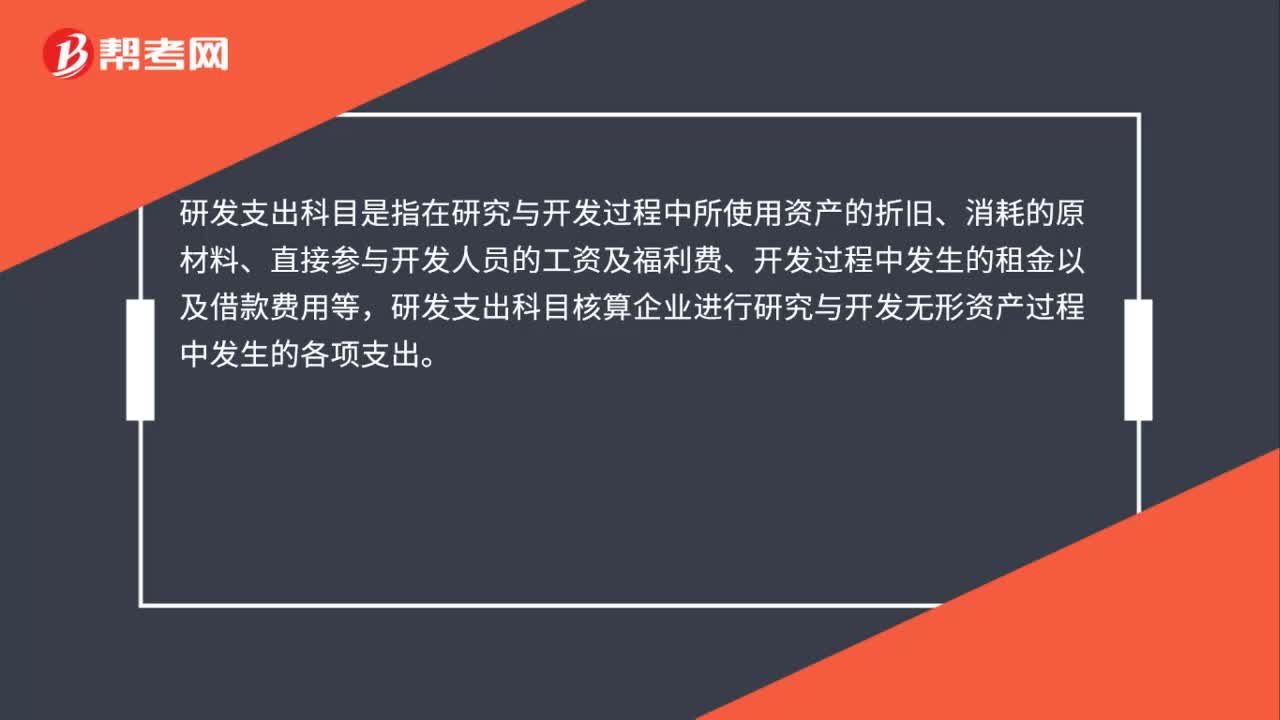

32研发支出科目是什么?:研发支出科目是什么?研发支出科目是指在研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发过程中发生的租金以及借款费用等,研发支出科目核算企业进行研究与开发无形资产过程中发生的各项支出。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料